2010年1月,联合国负责核查伊朗核设施的国际原子能机构(IAEA)开始注意到,纳坦兹铀浓缩工厂报废的离心机数量严重超出正常水平。

准确的说,在2009年11月到2010年1月这段时间,工厂里可用的离心机数量从4700台降低到3000多台。

麻烦的源头在于几个月前有人悄悄在控制离心机的工控计算机中释放了一个病毒,随后这个病毒一步一步攻入纳坦兹的核心系统,带着明确的目标——破坏伊朗铀浓缩项目。

这个被称作“震网”的病毒程序,成为了世界上第一个数字武器。它的到来标志着政府、企业等机构的网络安全面临着前所未有的威胁。

如今,网络安全事件频发,波及范围也正在升级。2019年委内瑞拉多次发生全国大面积停电;同年美国巴尔的摩市政府,因为网络攻击导致三周政府停摆;台积电也曾由于遭受网络攻击导致多个工厂的多个生产线停产,损失巨大。

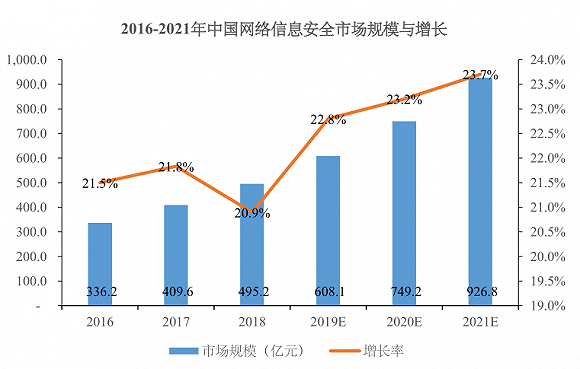

网络攻击正在方方面面威胁着人类的生活。但也促成了网络信息安全市场的蓬勃发展。根据赛迪咨询发布的《2019中国网络安全发展白皮书》,2018年中国网络信息安全市场整体规模达到495.2亿元,未来随着政企客户在网络安全产品和服务上的不断投入,市场还将以20%以上的速度增长。

发展至今,To B网络安全市场已经成为了公认的蓝海。

一出生就聚焦ToB

把时钟拨回到2014年,在中国内看好To B网络安全市场的人却并不多。

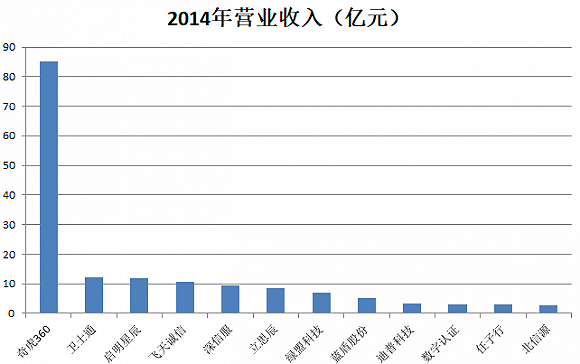

另一边,主攻To C网络安全市场的三六零(下称360)却顺风顺水,在商业上取得了巨大的成功。2014年三六零营业收入达到85亿元,同比增长107%,无论从规模还是增速上,都远远甩开包括卫士通(002268.SZ)、启明信息(002232.SZ)等一众To B端的网络安全公司。

然而,彼时身为360总裁的齐向东在行业的狂欢中,嗅到了一丝风险。他感觉到, To C端行业的天花板开始显现。这一年,中国网民的增长速度开始放缓,但获客成本却与日俱增。

不能坐以待毙。有着数十年的行业积累的齐向东把目光投到了To B端,北京奇安信科技有限公司(下称奇安信)应运而生,并从2017年开启了多轮对外融资,股东包括北京金融街资本、国投创业、沸点资本等数十家知名投资机构。

在利润丰厚的ToC形势中,专心聚焦ToB,这一赛道的起跑,并不像外界看起来那么顺利。To B业务是根据客户需求定制化生产这种“费力不讨好”的生意,没有太多人愿意干。齐向东曾回忆,整个团队从To C到To B思维的转换,“花了整整三年时间”。

但齐向东深知网络安全对个人用户也许是小事,但是对政府和企业来说,永远都是大事。因此To B端的机会永远存在。

“数据驱动安全”

显然齐向东“选”对了。随着“互联网+”和 5G 战略,推动大数据、云计算、工业互联网、物联网广泛应用,网络安全场景进入多元化发展期。新的网络安全需求进入爆炸式增长期。暴增的新场景、新应用需要网络安全的新技术和新体系,网络安全技术进入升级换代核心期。原有安全体系很难再适应这种发展。

奇安信的底气来源于对新型网络安全体系的构想和理解。这时,必须提到奇安信所有产品的底层哲学:“数据驱动安全”。这让奇安信从基础架构上就有别于传统的安全体系。

最初的网络安全是创可贴的思路,哪破了贴哪,头痛医头脚痛医脚。不同的是,伤口可以立即看到,马上感知,但发现安全威胁却会耗费相当长的时间,因为威胁会潜伏地很深。

企业怎样才能发现潜在的威胁呢?必须翻看最近一个月甚至数月各个设备的“日记”,但互不相干的日志、流量,难以形成简明、有条理的事件“拼图”,所采集和分析的数据量越大,看起来越混乱,重构事件所需时间也越长。显而易见,企业IT规模越大,储存与分析的安全信息越来越多,快速做出判定和响应的难度也越来越大。通常情况下,组织机构会尝试利用SIEM来处理大量的日志数据和情报数据,然而收效甚微,甚至会陷入大量误报的漩涡中去。

为改变这样的现状,奇安信提出数据驱动安全理念,建设大数据驱动的态势感知和应急指挥平台。数据驱动不仅带来技术理念的进步,更是一次从安全思想、安全方法论到安全产业思维的革命。网络安全思想必须由“查漏补缺”向系统规划转变,强调数据、系统和人联动的安全运营。网络安全滑动标尺模型为业界诠释了数据驱动安全的演进过程:从基础架构安全、被动防御、主动防御、情报化防御以及进攻性防御五个阶段,将网络安全防御的各类工作都纳入其中,强调协同联动的防御能力。

在数据驱动安全的理念下,奇安信引领网络安全技术从查黑、到查白,再到查行为第三代体系。这其中,奇安信率先打造了创新的“零信任”基础架构,取消了传统的边界概念。

从奇安信的营收分类以及增速中,就能发现近几年基于零信任所产生的产品的生命力。

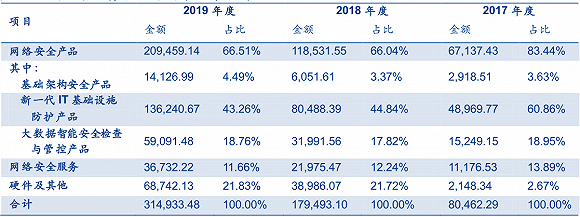

网络安全产品是奇安信大部分收入来源。网络安全产品体系包括基础架构安全产品、新一代 IT 基础设施防护产品以及大数据智能安全检测与管控产品三大类别。2019年,这三大类网络安全产品合计实现收入20.9亿元,占营收比例为66.51%。

其中,基础架构安全类产品的增速强过另外两大类。基础架构安全类产品围绕身份、行为和应用构建防御体系。2017年至2019年,基础架构安全类产品营收分别达到2918万元、6051万元以及1.41亿元,增速分别达到107%以及133%。增速水平远超另两大产品收入。

“三位一体”的协同防御

与零信任技术的发展背景类似。边界被打破后,组织的分散化推动了终端安全和身份管理的建设需求,终端安全正经历新一代升级。

三大业务中,新一代IT基础设施防护产品是公司收入的主要来源。2017-2019 年新一代IT基础设施防护产品销售收入分别为4.89亿元、8.05亿元和 13.6亿元,占主营业务收入的比例分别为60.86%、44.84%和43.26%,年均复合增长率为66.8%。

新一代IT基础设施包括泛终端安全防护、新边界安全防护、云计算基础设施安全防护、大数据基础设施安全防护等产品。近三年,天擎一体化终端管理系统中标多家龙头企业订单,量价齐升,成为公司最大的收入增长点之一。

新一代IT基础设施业务增长的驱动产品包括天擎一体化终端管理系统、终端安全准入系统、新一代智慧防火墙、云安全管理平台和虚拟化安全管理系统等。

新一代智慧防火墙系统集成了防火墙、VPN、应用与身份识别、防病毒、入侵防御、行为管理、威胁情报等功能,并与公司病毒云、URL云、应用云、情报云、云沙箱等多个高位系统实现协同防御。在《网络安全法》及等级保护条例等法律法规的驱动下,多个行业进行大规模信息化改造,产品市场需求大幅增长,销量快速增加。

在终端与边界防护之外,受到云计算行业兴起的影响,政府和各类大型企业的云计算需求激增,云安全管理平台产品增长迅猛,2018年较 2017 年同比增长900.06%,2019年较2018年增长了 373.98%。

奇安信的第三部分收入大数据智能安全检测与管控产品,包括SaaS智能安全防护产品、大数据智能安全分析与监测产品等。

传统的安全主要是通过产品去解决已发生的问题,是单兵作战的模式。通过大数据和AI分析,可以对当前网络安全态势进行分析和判断,即所谓的态势感知,变被动防御为主动防御。

在三大产品线的协同之下,奇安信形成了“三位一体”的新一代协同联动的网络安全防御体系,即低位(设备和软件防御能力)、中位(大数据人工智能分析态势感知能力)和高位(威胁情报收集与分析能力)。

这种全面的产品技术特点,区别于其他网络安全公司单一领域、单一品类的产品堆叠的策略,带来的直接好处就是可以从整体出发,全面规划企业网络安全架构与布局,解决网络安全行业零散发展的问题

研发与成长的共振

独特的行业以及对于行业深刻的理解,让奇安信成为炙手可热的投资标的。

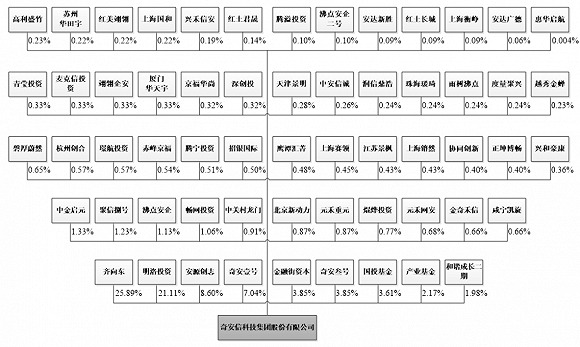

2019年4月,奇安信迎来了其最重要的股东。中国电子信息产业集团有限公司(下称“中国电子”)的子公司宁波梅山保税港区明洛投资管理合伙企业(下称“明洛投资”),受让了三六零持有的奇安信22.6%的股权。中国电子拥有从操作系统、中间件、数据库、安全产品到应用系统的自主可控软件产业链,在业务上和奇安信具有较强的协同效应。

这意味着奇安信已经成为网络安全“国家队”。

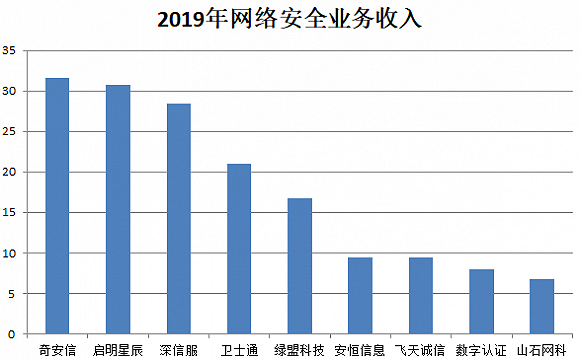

同时,按To B网络安全业务的收入计算,奇安信规模在国内已经位居第一,2019年奇安信网络安全相关收入已经达到31.54亿元。

中国电子看中奇安信的并不单是规模,而是其业务布局和对于研发的投入。

奇安信能够形成当前完整的安全体系,离不开重度的研发投入。

奇安信最近三年研发费用分别为5.41亿元、8.18亿元和10.47亿元,合计24.06亿元,占公司最近三年累计营业收入的比例高达41.54%。

高额的研发投入使得奇安信在网络安全的新兴领域具备更为显著的竞争优势,但副作用就是公司仍处于亏损状态。

根据公司管理层对未来的测算,随着公司规模的扩大到44到46亿元之间,在保持研发费用保持稳定增长的同时,研发费用占比将降低至26%到28%的区间,以60%-62%的毛利率为经营目标的情况下,公司有望实现盈亏平衡。

事实上,对于网络安全这样的新兴行业,相比短期的盈利,成长性才是最重要的指标。过去三年,奇安信营收复合增速达到68.7%,成长速度显著快于同行。这正是研发驱动造成的结果。

奇安信估值几何?

奇安信本次发行价为56.1元/股,发行后股本为6.79亿股,对应发行估值为381亿元。

一位私募基金经理告诉界面新闻,奇安信的安全业务对于用户有较强的客户粘性,具有订阅制属性,估值方法可比照SaaS类公司。市场一般给予SaaS类公司10倍市销率估值,根据券商一致预测,奇安信2020年的营收为45亿元,按这个方法测算,奇安信上市后的估值至少将达到450亿元。

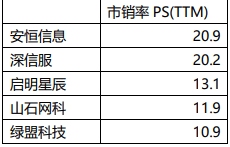

截止7月17日,A股头部网络安全公司的估值范围在10.9倍到20.9倍市销率之间,也反映了市场对网络安全这一赛道的看好。

中国当前网络安全行业正面临历史性发展机遇。

首先是全球网络安全事件频发,物联网社会的到来给了病毒更大的施展空间。病毒从让一台电脑死机发展到“震网”那样危害国家重要设施,破坏力度大大加强。网络安全的建设就成了迫在眉睫的工程。

第二是新基建带来大量信息化工程需要与之配套网络安全工程,网络安全成为新基建的基础工程。

第三是疫情之下的居家办公导致企业不得不把原先隔离的内部网络连接到互联网,网络安全需求进一步多元化。

第四是立法的作用,随着《信息安全等级保护管理办法》等法律的落实,安全系统的配置具有法律强制效力。

第五是以实战化为核心的网络安全将逐步替代简单的软件加硬件的产品模式,创造更大的附加值。

在这些利好因素的驱动之下,奇安信上市之后的表现值得期待。返回搜狐,查看更多

责任编辑: