时代商学院研究员 黄祐芊

设计公司不好好设计,反倒聚焦代工生产整合业务,浙江中胤时尚股份有限公司(下称“中胤时尚”)到底是葫芦里卖的什么药?

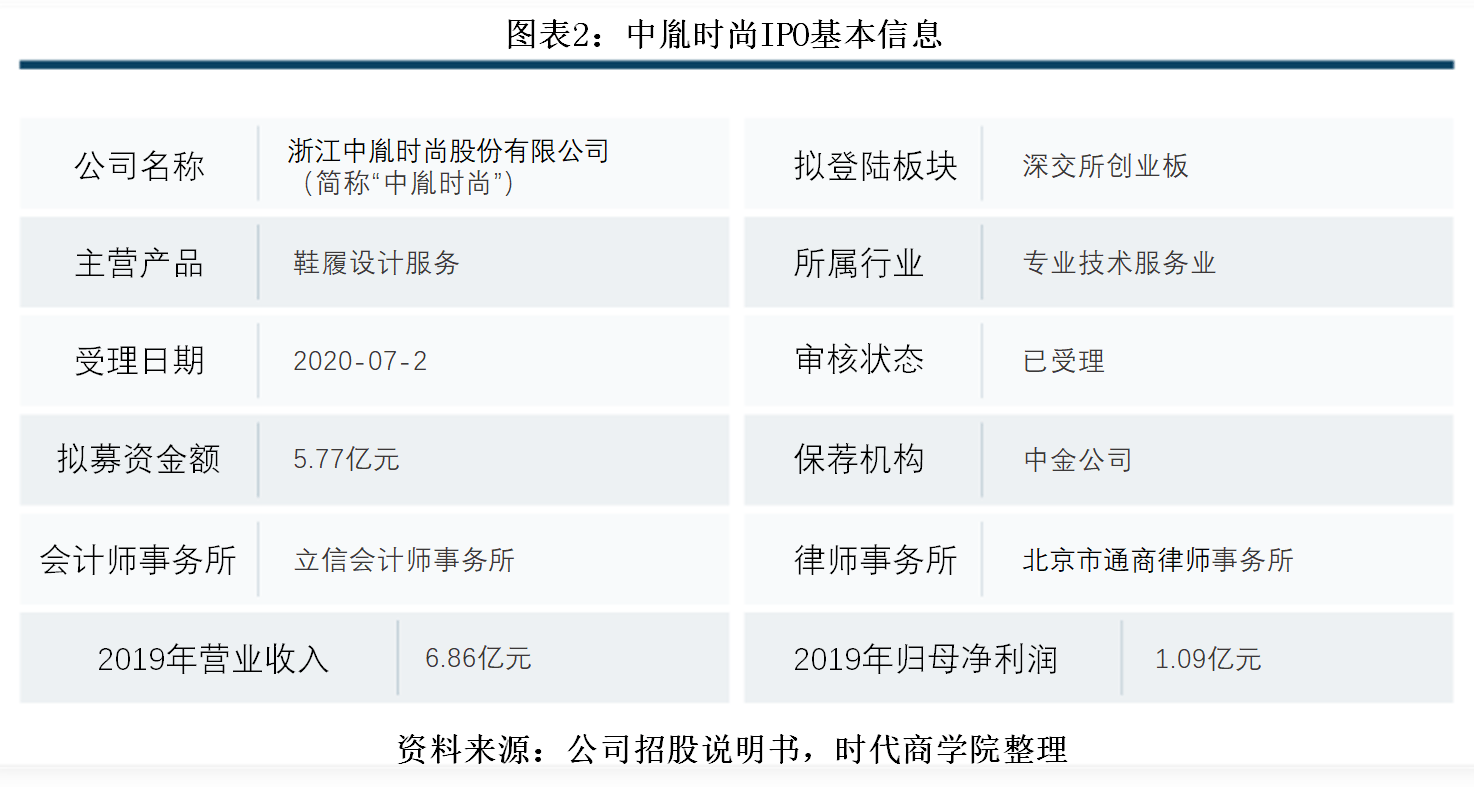

7月2日,中胤时尚IPO招股书已获受理。该公司本次计划募资5.77亿元,用于设计展示营销中心建设、智能化生产基地建设、研发中心建设、补充营运资金等。

时代商学院研究发现,作为核心业务,该公司设计业务报告期内占比不足2成,只能靠供应链整合拉动营收规模。此外,中胤时尚前五大客户占比曾一度高达85%,虽2019年该占比下滑至69%左右,但整体集中度仍处较高水平,业务独立性待考。

【企业档案】

中胤时尚成立于2011年10月21日,总部位于浙江省温州市,法定代表人为倪秀华,通过间接方式持有中胤时尚65.74%的股权,为该公司实际控制人。该公司目前股权结构图如下所示。

该公司是一家以时尚产品设计为核心业务的创意设计企业,主要为鞋履设计。基于行业特点及客户需求,中胤时尚亦向客户提供鞋履供应链整合服务。

自成立以来,中胤时尚便确立了设计先行,以自主设计为核心驱动力的经营思路,将目标市场锁定鞋履行业。自2018年起,中胤时尚开始拓展图案设计市场,产品主要应用于箱包、服饰、家居用品等。

中胤时尚IPO基本信息如下。

一、核心业务占比仅15%

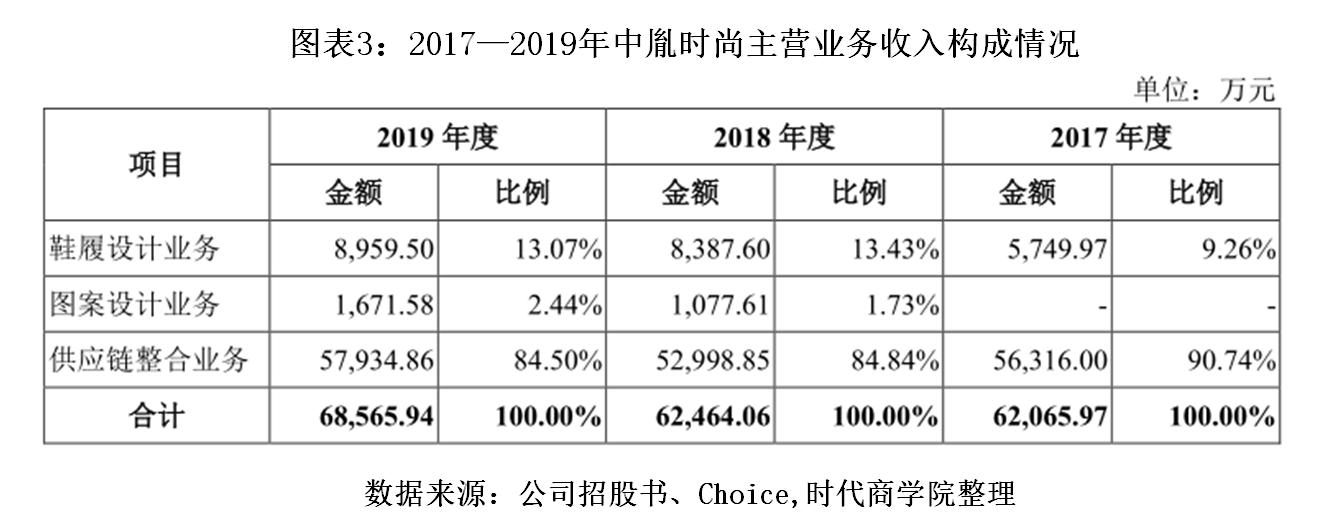

招股书显示,产品设计为中胤时尚核心业务,包括鞋履设计、图案设计业务。不过,时代商学院发现,该业务收入占比仅为15%左右。

2017—2019年,鞋履设计业务销售收入分别为5749.97万元、8387.6万元、8959.5万元,占各期营业收入的比重分别为9.26%、13.43%、13.07%。图案设计业务为该公司2018年新开发业务,该年度实现销售收入1077.61万元,占营收的比重为1.73%。到2019年,图案设计业务销售收入同比增长55.12%,达1671.58万元,占当期营业收入比重为2.44%。

计算可得,上述两项业务在报告期内的销售占比合计为10%—16%。这意味着,中胤时尚的主要收入并非来源于核心业务,而是供应链整合业务。

何为供应链整合业务?

招股书称,供应链整合业务系公司利用产业链资源优势,组织外部鞋履制造商生产大量鞋履并销售给客户的一种增值服务。这主要为满足客户设计成果快速转化及产品批量采购的需求,因此该项业务的收入规模较大。

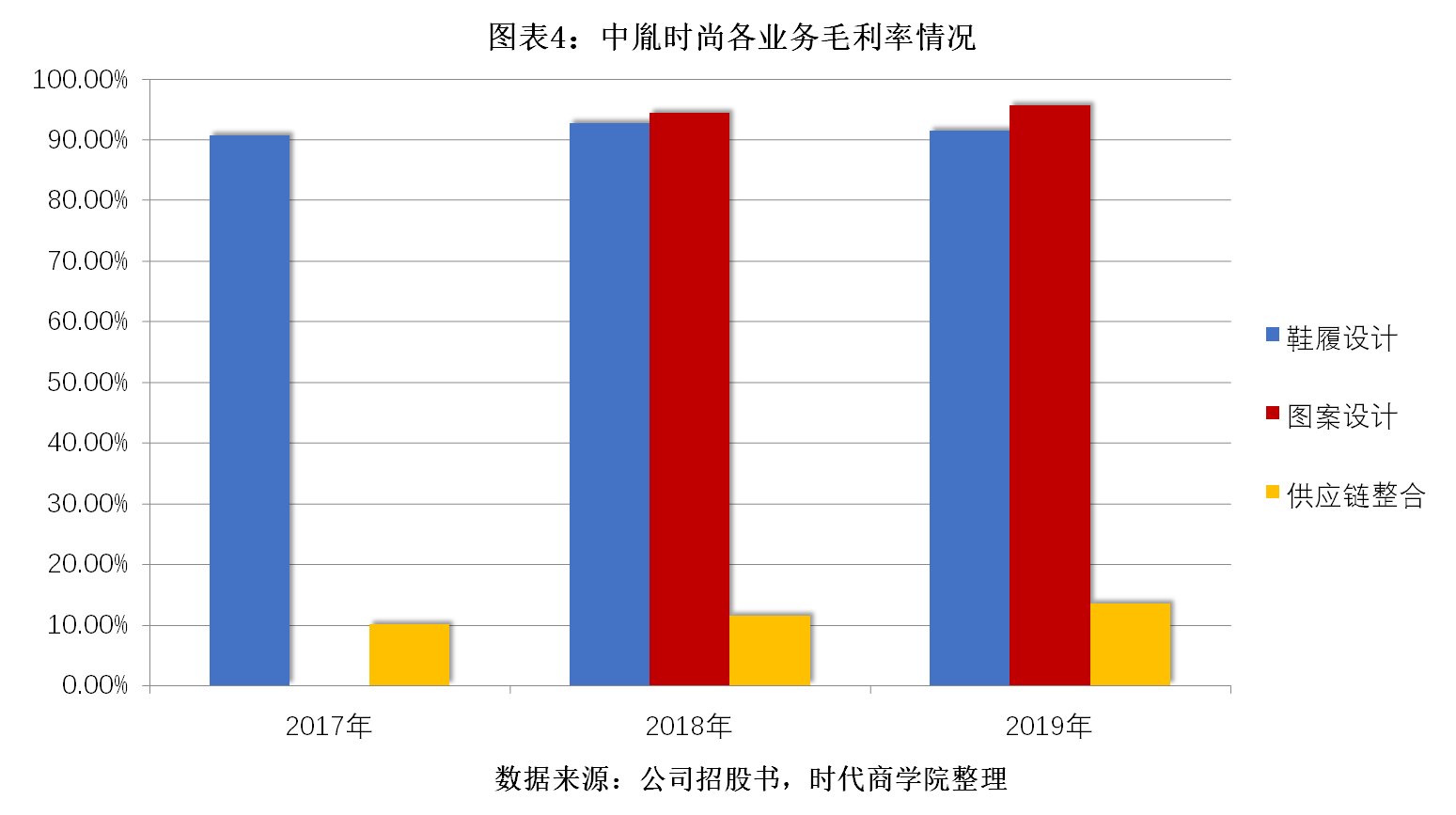

细看毛利构成情况,供应链整合业务的销售收入虽在各期占比均超8成,但中胤时尚毛利贡献主力军却是鞋履设计业务。2017—2019年,鞋履设计业务的毛利率分别为90.78%、92.75%、91.54%,供应链整合业务的毛利率则分别为10.02%、11.42%、13.51%。

由图表4可知,设计类业务的毛利率基本稳定在90%以上,约为供应链整合业务的8倍。既然如此,为何中胤时尚不集中火力发展设计类业务,而让供应链整合业务占据营收大头?

针对中胤时尚当前的业务结构等问题,时代商学院近日向该公司发函提问。该公司回复称,设计业务是公司与客户合作的基础,是公司成长的核心驱动业务,占据产业链高附加值环节。

二、竞争激烈,携供应链整合另辟蹊径

目前,鞋履设计行业的参与主体主要分为四类:1)品牌鞋履企业内部的设计部,一般不对外提供设计服务;2)提供规模化、量贩式设计服务的专业鞋履设计企业;3)小型鞋履设计工作室或独立设计师,仅提供定制化设计服务;4)部分具备基础设计能力的ODM 生产厂商。

时代商学院认为,大型知名品牌鞋履企业有内部设计部门,无需向外采购设计服务,鞋履产品的生产环节则通过OEM采购方式完成。而中小型鞋履企业对设计要求较低,ODM生产厂商基本能满足该类型企业的采购需求;或者通过设计工作室/独立设计师完成设计后,再由OEM鞋厂进行代工生产。

这意味着,中胤时尚在鞋履设计行业面临的竞争激烈,需另辟蹊径以求发展。该公司将设计业务与供应链整合业务融合一体,能减少客户后续为寻找代工厂生产鞋履等一系列工序,为客户节约成本,从而达到吸引客户促成订单的目的。

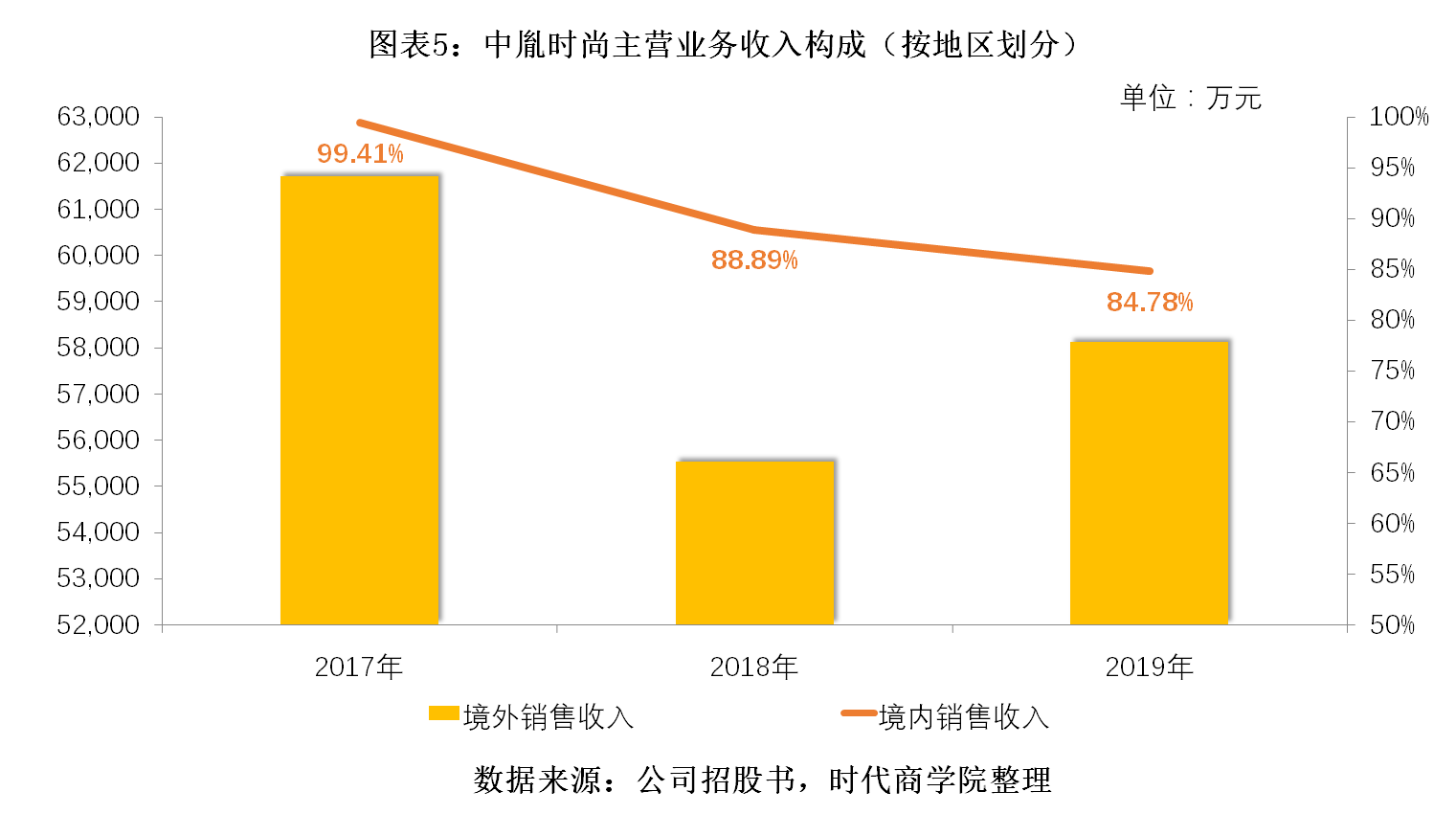

从该公司的销售地域分布也可窥得端倪。招股书显示,2017—2019年,中胤时尚境外销售收入分别为6.17亿元、5.55亿元、5.81亿元,占各期营业收入的比重分别为99.41%、88.89%、84.78%,占比超8成。

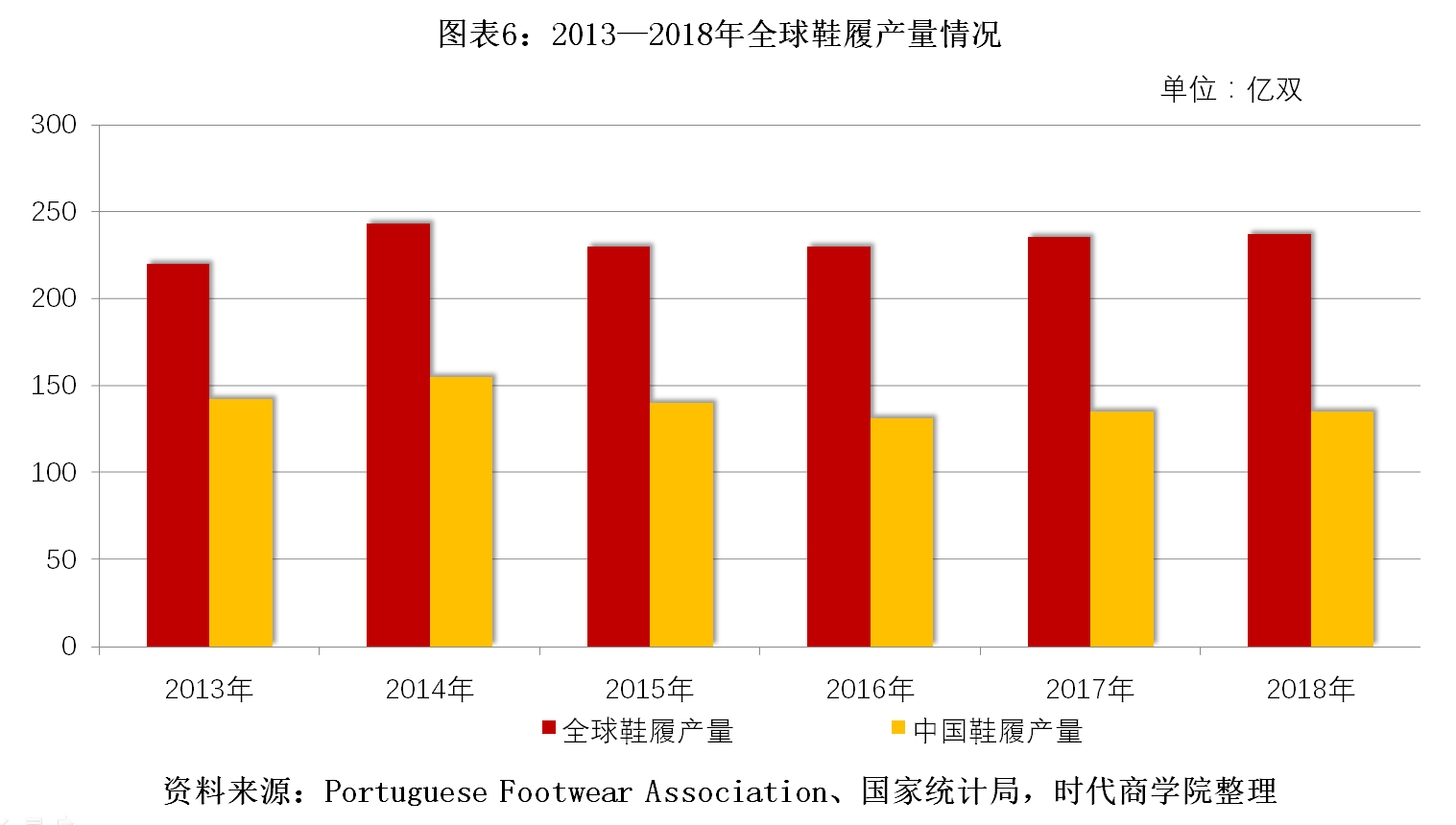

我国作为全球最大的鞋履生产国,中胤时尚向境外客户提供设计服务,并为客户解决后续生产问题,拥有较大的地理优势。据Portuguese Footwear Association、国家统计局等数据统计,近年来,全球鞋履产量均保持在220亿双以上,中国鞋履产量均维持在130亿双左右,占全球鞋履产量的50%以上。

设计业务竞争力不足,只能依靠整合供应链业务拉动业绩,或许是造成中胤时尚目前业务结构失衡的根本原因。招股书披露,报告期内,该公司鞋履设计业务的平均售价均呈下跌趋势,分别为2.04万元/款、1.55万元/款、1.44万元/款,2018年、2019年跌幅分别为-24.02%、-7.2%。

三、主要客户业绩滑坡

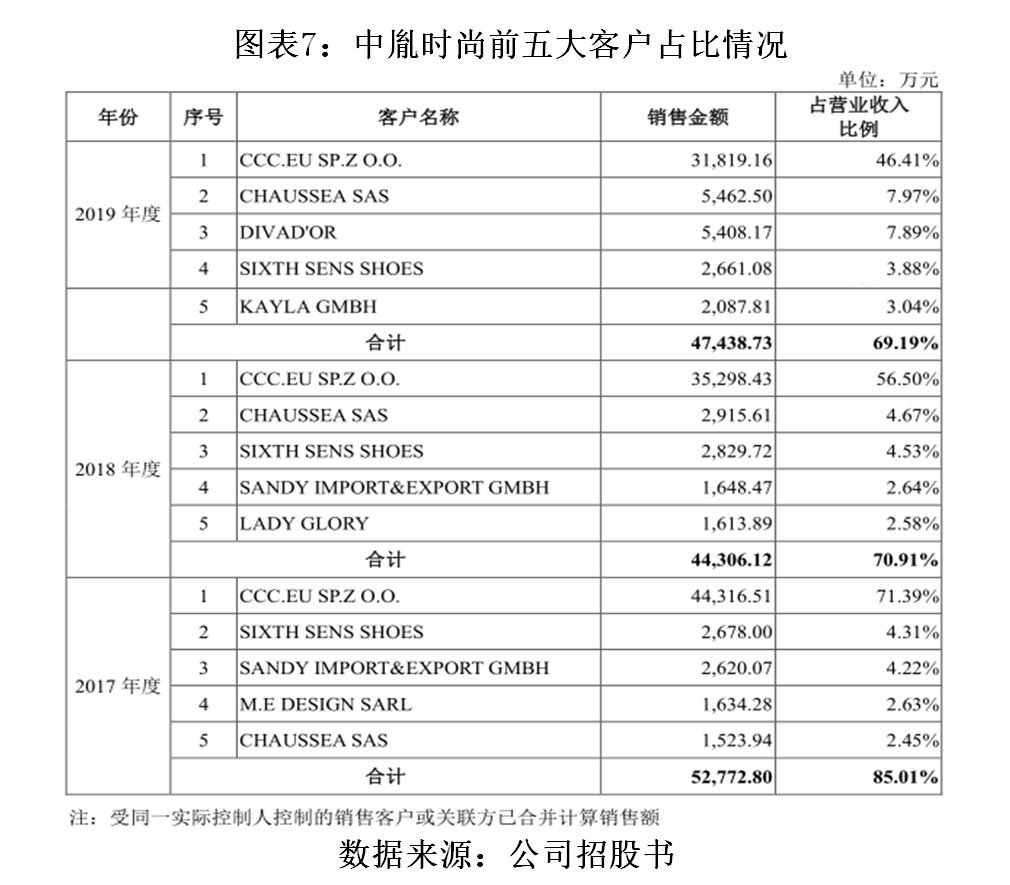

此外,时代商学院还注意到,中胤时尚客户集中度较高,存大客户依赖风险。

2017—2019年,该公司向前五大客户的销售收入分别为5.28亿元、4.43亿元、4.74亿元,占各期营业收入的比例分别为85.01%、70.91%、69.19%。其中,第一大客户CCC占比较高,分别为71.39%、56.5%、46.41%。

一般而言,大客户订单金额稳中有涨,占整体营收的比例逐年下滑,侧面说明该企业的业务独立性较强,在新客户开拓方面能力较强,不存在客户依赖风险。但中胤时尚第一大客户销售占比大幅下滑,却是因为该客户的订单金额逐年减少所致,且公司营业收入增长十分缓慢。

报告期内,中胤时尚对CCC的销售收入分别为4.43亿元、3.53亿元、3.18亿元,订单总额逐年减少,2018年、2019年减幅分别为20.35%、9.86%。同期,中胤时尚营业收入分别为6.21亿元、6.25亿元、6.86亿元,2018年、2019年增速分别仅为0.65%、9.74%,2018年营收规模发展基本处于停滞状态。

针对大客户依赖风险等问题,时代商学院向中胤时尚发函提问。该公司回复称,从毛利率角度看,公司经营业绩对CCC公司并不构成重大依赖,且集中度呈下降趋势,2018年公司毛利总额中来自CCC的贡献为35.05%。

2019年3月5日,证监会发布的《首发业务问答50题》提到,发行人来自单一大客户主营业务收入或毛利率贡献占比超50%以上的,表明发行人对该单一大客户存在重大依赖。但是否构成重大不利影响,应重点关注客户稳定性及业务持续性。

时代商学院认为,中胤时尚虽称对CCC不构成重大依赖,毛利贡献占比为35%。但数据表明,近年该公司随着CCC订单减少,其营业收入亦同步进入缓慢增长状态。

据CCC公司官网发布的最新财报数据,该公司在本次新冠肺炎疫情的冲击下,业绩大受影响。其中,第一、第二季度的营业收入分别约为16.9亿元、22.99亿元,较2019年同比下滑9%、21%。

第一大客户业绩持续下滑,是否影响了其对中胤时尚的采购计划,后者并未在调研回复函中正面作出回应,仅解释称公司目前在手订单较为充沛、新增订单较多。时代商学院认为,本次疫情已造成全球各领域经济停滞甚至下跌,中胤时尚客户集中度如此之高,抗风险能力有待观察。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com返回搜狐,查看更多

责任编辑: