集微网消息,2020年6月24日,珠海安联锐视科技股份有限公司(简称“安联锐视”)首次公开发行股票并在创业板上市的申请获受理,而这已是安联锐视第三次发起创业板IPO。

回顾其冲刺资本市场的道路,可谓道阻且长。据了解,安联锐视首次冲刺创业板是在2012年,但由于当年受行业上下游波动的影响,使得其2011年业绩下滑,不再符合创业板首发上市条件,故只能无奈选择终止审查。

2015年11月13日,安联锐视股份在全国中小企业股份转让系统公开转让,正式在新三板挂牌上市。随后,其于2017年6月再次向证监会递交了创业板上市申请材料;2018年9月,因毛利率过低的问题,其IPO申请被证监会否决。

2019年6月,安联锐视选择更换券商辅导,继续冲刺创业板。与前两次失败的创业板IPO申报相比,此次IPO被受理是其冲刺科创板迈出的第一步,但能否顺利过会依然是一个未知数。

产能/资金等瓶颈掣肘企业发展

安联锐视成立于2007年8月6日,主营安防视频监控产品软硬件的研发、生产与销售。目前其产品主要为前端摄像机和后端硬盘录像机,关键技术主要包括图像处理技术、音视频编解码技术、存储技术、智能分析技术等。

近几年,在人工智能、大数据、云计算等新兴技术加持背景下,安防行业已经正式进入智能化时代,市场需求日新月异,且变化周期不断缩短。这不仅需要企业具备更高的研发实力,相应的产线建设也需要根据市场端及技术端的变化及时做出调整。

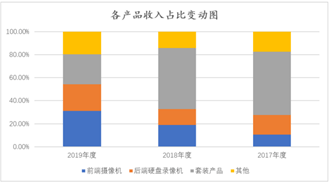

而从市场销量数据来看,安联锐视近几年产品销售结构也发生了极大的扭转。

招股说明书显示,2017年和2018年套装产品分别实现营业收入5.11亿元和5.04亿元;占整体营业收入比重分别为54.91%和52.80%,是其业绩的最大贡献者;到2019年营业收入锐减至2.18亿元,占整体营业收入比重下降到26.05%。

2017年和2018年,前端摄像机与后端硬盘录像机营业收入总和分别为2.56亿元和3.13亿元,占整体营业收入比重分别27.59%和32.81%。

2019年前端摄像机实现营业收入2.6亿元,占整体营业收入比重为31.03%,成为其业绩最大贡献者;后端硬盘录像机实现营业收入1.92亿元,占整体营业收入比重为22.88%。

数据来源:安联锐视招股说明书

对于前端摄像机的大幅增长,安联锐视解释称,一方面,公司与客户Lorex合作开发的无线电池网络摄像机上市后市场反应良好,客户相应增加了其采购规模;另一方面,随着工程类市场开拓成效逐步显现,网络高清摄像机订单量增加;综合两方面原因,导致前端摄像机产品收入及占比上升。

在市场端及需求端的双重刺激下,安联锐视在保持生产设备满负荷生产的情况下,仍然无法完全满足客户订单的要求,报告期内有外协加工存在,产能不足已经成为制约其进一步发展的瓶颈。

同时,作为老牌安防企业,与其他企业不同的是,安联锐视的目标市场主要聚焦于海外,且采取ODM为主的经营模式,其产品以自有品牌落地应用的的案例屈指可数。而自2018年中美贸易摩擦逐渐增多并持续恶化,将可能对安联锐视出口业务造成不利影响,进而影响公司的经营业绩,且公司的前端摄像机产品和后端录像机产品均在美国实施加征关税的产品目录内。

眼下,摆在安联锐视面前的不只产能瓶颈,持续的研发投入、高科技人才的培养、自有品牌的营销运营平台搭建等问题,都在掣肘其进一步发展。而这些,均需要大量的资金投入方能实现。

虽然其当前已经在新三板挂牌上市,但新三板分层制度尚不完善,融资渠道相对单一,市场活力严重不足,对企业的融资帮助有限,这也是其频频冲刺IPO的重要因素。

但从前一次IPO被否原因来看,其毛利率低于同行业其他企业,这一魔咒在2020年依然没有完全摆脱。

毛利率低魔咒仍未摆脱

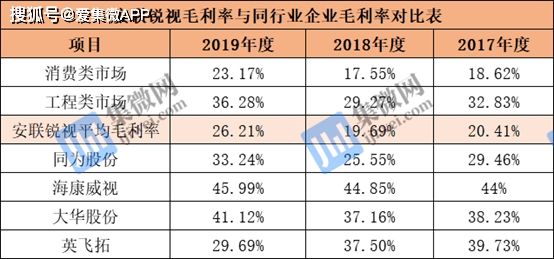

招股说明书显示,2017年、2018年和2019年,安联锐视的毛利率分别是20.41%、19.69%和26.21%。

对此,安联锐视解释称,2018年毛利率降低主要是面向消费类市场且具有性价比产品销售规模较大所致,而2019年毛利率提升显著主要是因为原材料价格下降和低毛利产品需求减弱所致。

相比前两年,2019年其毛利率已经有所提升,但相对同行其他企业而言,其毛利率仍然处于低位。

数据来源:安联锐视招股说明书,各上市公司年度报告

集微网了解到,与业内知名企业海康威视、大华股份、英飞拓相比,其毛利率远远低于上述企业,虽不具有直接可比性,但依然具有参考意义。而与相同经营模式且目标市场一致的同为股份相比,2017年、2018年和2019年安联锐视毛利率也依然均低于其整体毛利率水平。

对此,安联锐视在招股说明书中也进行了详细解释。与同为股份毛利率相差较大主要因为双方产品应用领域不同所致。同为股份在海外市场主要面向工程类市场,而安联锐视主要面向消费类市场。

据悉,消费类市场最终用户为居民家庭,价格敏感度较高,终端提价空间低,且消费类市场主要通过商超、电商等渠道进行销售,价格透明,可以广泛比价,降价促销是常用手段,因而品牌商和渠道商都重视控制采购成本,压缩了上游设备制造商的毛利空间。

而工程类产品应用场景更为多样化,在产品性能的诸多方面存在个性化需求,包括安装方式、图像分辨率、宽动态功能、良好低照度效果、智能分析要求、红外夜视距离、镜头选择、外壳选择等,相应产品的技术附加值更高,毛利率相对更高。

同时,工程类市场上产品主要通过工程代理商自有渠道实现最终销售,节约了较高的商超渠道成本,同时通过提供系统集成服务的方式销售产品,售价可比性不强,且终端客户多为政府、企事业单位,价格敏感度相对不高,对下游客户的议价能力较强。

除了产品应用领域不同,安联锐视毛利率偏低原因还有两方面因素。一方面是,目前其仍处于自有品牌创立和推广阶段,尚未建立良好的品牌优势,产品定价不高;另一方面是,安联锐视采取ODM 经营模式下,产品直接面向品牌商,再由品牌商进行终端市场开拓,将产品最终销售给终端客户,设备制造商不需要承担产品到达最终消费者过程中的运输、仓储、市场推广、销售支持、售后服务等各项开支,虽然可以节约大量销售费用,但毛利空间有限。

不可否认的是,安联锐视毛利率处于行业低位是不争的事实。近几年,其也在积极开拓工程类市场,如若未来开拓顺利,也将为其毛利率提升带来积极影响。

但受今年疫情影响,阻容、内存颗粒、传感器等原材料均出现了不同程度的上涨,或将直接提升其原材料采购成本,其毛利率能否在产品销售结构变化的带动下持续提升,有待考证。

此外,安联锐视产品主要以海外销售为主,且主要以美元计价。当人民币兑美元的汇率波动时,海外销售产品的收入折算成人民币的价格也会随之波动,会在一定程度上影响其毛利率水平。(校对/Lee)返回搜狐,查看更多

责任编辑: