作者:天风固收孙彬彬

来源:固收彬法

摘要

经过统一认识之后,2019年对于经济困难的认识得到了统一,现在需要关注的是地方政府可以操作的空间能否显著拓展,最大的问题还是在于税收和债务的双重制约。

市场点评与展望

一、策略展望:地方政府如何规划2019年?

2019年春节之前,中国大陆31个省级行政区域中已经有30个地方两会圆满闭幕(山东省两会将会在春节后2月中旬举行),地方政府工作报告也相继发布。我们借助30份地方政府工作报告来了解地方政府是如何规划2019年的。

1、经济增速总体调低、就业民生更加突出

每个地方政府工作报告都会在报告中的第二部分中对新一年地方经济社会发展提出相应的目标。

(1)经济增长目标

2018年我国经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力,在这样的情况下,各地方政府对2019年经济增长目标是如何规划的呢?

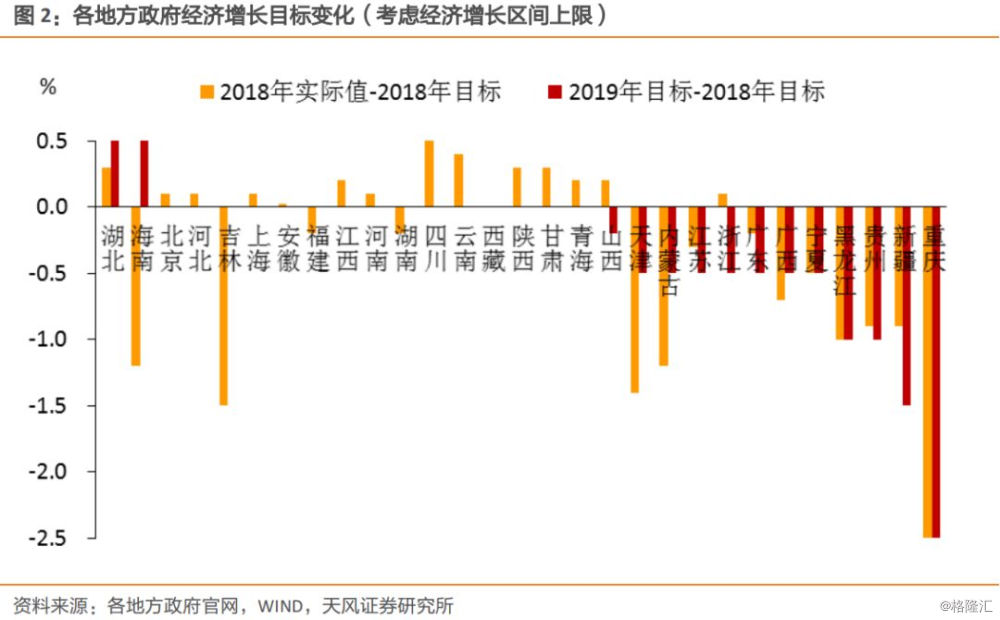

已发布政府工作报告的30个省市中:有14个省市将经济增长目标改成了经济增长区间[1];有12个虽仍设定了经济增长目标,但表述上相对弱化(在具体经济增长目标数字后都加上了“左右”二字);只有3个省市(黑龙江、江苏和重庆)明确提出经济增长目标;辽宁省更是历史以来首次不提经济增长目标具体数字,而是提出“与全国保持同步”。

在具体经济增速目标数字上:如果考虑经济增长区间上限,那么经济增速目标下调的省市有12个,与去年持平的有15个,仅湖北和海南2个省份上调;如果考虑区间下限,那么下调的省市高达22个。这说明2019年经济增长进一步下行是各地方政府的一致预期。

通过对比2018年经济增速目标实际完成情况和2019年增速目标设定,可以看出,经济增速目标的设定有较为明显的路径依赖,除海南、福建、吉林和湖南以外,2018年经济增速不达预期目标的地方都纷纷下调了增速目标。2019年经济增长目标下调幅度较大的省市,如重庆、新疆、贵州和黑龙江,其2018年经济增速目标实际完成程度较低。

回顾过去10年,地方政府GDP增长目标均值(简单平均)一直高于中央政府的目标,并且在2010-2013年间两者的差距有所扩大,2014年后此差距开始缩小,说明中央与地方政府对于经济增长目标的预期更为一致,因此可以合理预计2019年全国两会中全国经济增长目标会进一步下调。

从行文观察,地方政府设定经济增长区间或下调经济增长目标,综合考虑了各地方经济发展的外部环境、潜力后劲以及保障就业的需要,兼顾了现实需要和可能的风险,包括为应对外部变化预留空间。

(2)就业和民生目标

“稳就业”是中央提出的“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)之首,稳定和扩大就业成为2019年各地方民生项目的首要任务。

存在可比口径的地方数据表明,相对于2018年,大部分地方2019年的就业目标有所上调或维持不变,其中5个省市(河南、江苏、云南、辽宁和山西)上调,13个省市维持不变,5个省市(吉林、福建、内蒙古、黑龙江和甘肃)有所下调。从各省市的加总数据来看,在普遍预期经济增长下行的情况下,2019年新增城镇就业目标仍较2018年多4万人,说明“稳就业”对于地方政府的重要性。

此外,值得注意的地方是,在2018年首次有10个省市公布“城镇调查失业率目标”之后,今年又增加了8个省市,说明就业指标公布更为科学。

除了就业之外,民生问题也是今年各地方政府重点关注的内容,不仅多个地方提出了居民收入增长的具体目标,并且从具体数字来看,全部都不低于地方经济增速。

各地方政府2019年的经济社会发展目标的特点:大部分省份下调了经济增长预期目标,“稳就业”和改善民生诉求更为突出。

2、地方政府如何进行逆周期管理?

30个已公布2019年政府工作报告中都明确提到“稳增长”具体措施,可以概括为4大方面的内容——稳投资、促消费、减税费和培育发展新兴产业。值得注意的是,受到了中美贸易摩擦的影响,去年被部分省市寄予希望的对外贸易今年重视程度有所弱化。

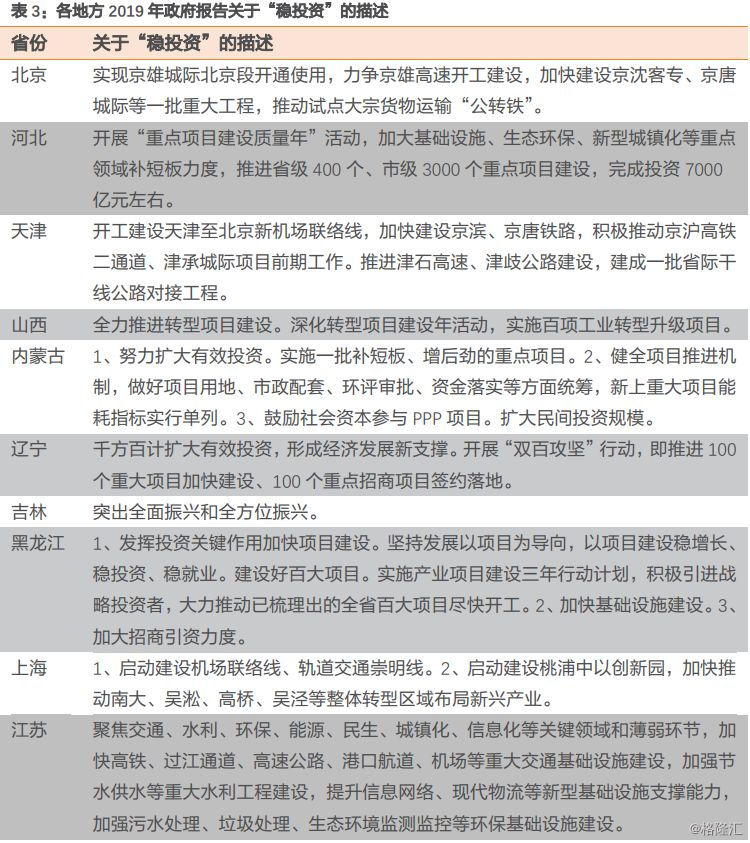

(1)稳投资

从2019年各地方政府工作报告来看,许多地方政府都强调要“充分发挥投资的关键作用”。

各地政府的“稳投资”措施主要集中于两类:基建投资和项目投资。

基建项目包括铁路、公路、机场、水利、能源(如天然气、核电)等传统基建,也包括通信(如光纤、5G)等新型基建。

另一方面,部分省市开始大力引进和建设重大项目工程,并且在规模上较以往有所升级,如河北的“重点项目建设质量年”、辽宁的“双百攻坚”行动、黑龙江的“百大项目”、江西的“大干项目年”活动、贵州的“双千工程”和青海的“百项万亿”等活动。

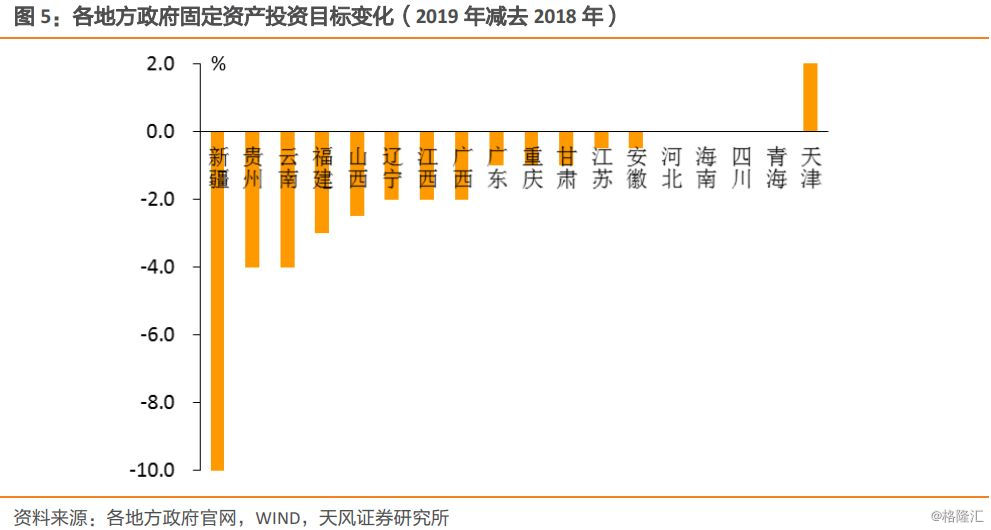

然而,从2019年各地方政府设定的固定资产投资增长目标来看,大部分省市仍下调了投资增速目标。其中,2019年投资增速目标下调幅度最大的是新疆,仅有天津一市上调了目标,这可能受到前两年天津投资数据“挤水分”后基数较低的影响。

(2)促消费

从2019年各地方政府工作报告来看,许多地方政府都强调要“充分发挥消费的基础作用”。

各地方政府主要通过多种措施促进消费需求:(i)积极引导教育、医疗、文化、旅游等产业的发展,鼓励居民消费升级;(ii)为消费者提供相应的消费补贴(如新能源汽车);(iii)落实个人所得税专项附加扣除政策,增加居民收入,增强消费能力;(iv)提倡消费品与电子商务相结合,扩大电子商务的服务领域。(v)建设高品位、有特色的步行街和商圈。

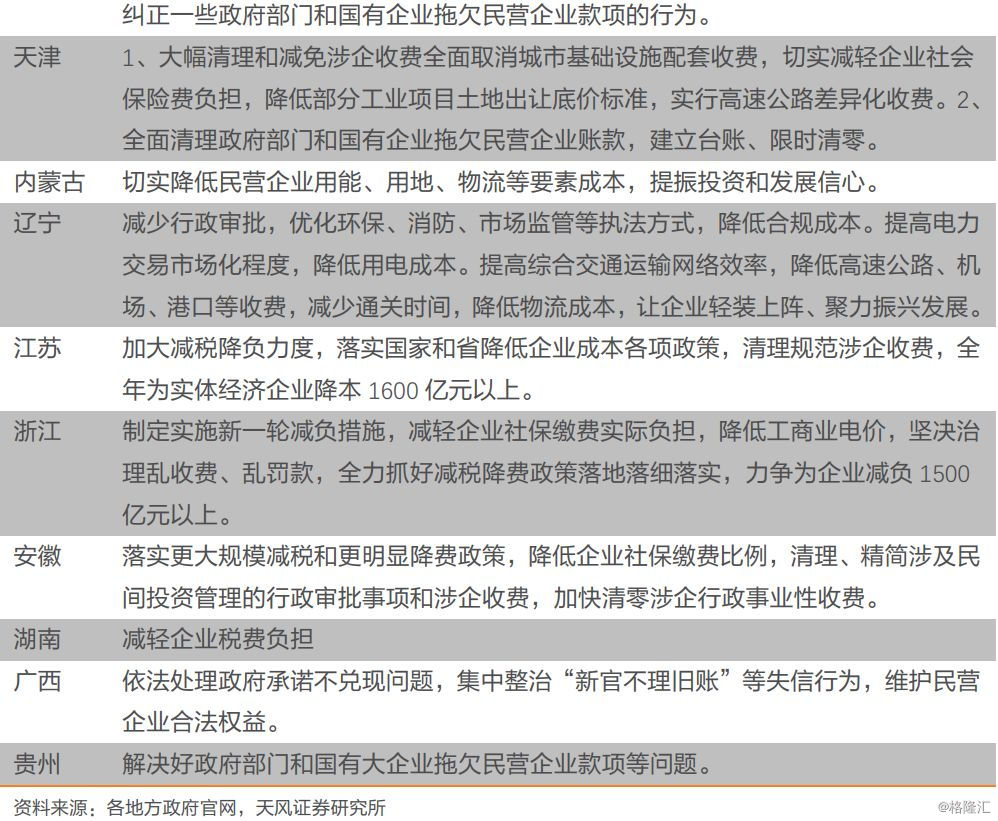

(3)减税费

2019年各地方政府工作报告中一个新的特点就是:民营经济得到广泛重视。

各地方政府关于支持民营经济发展的具体措施中很重要的一个方面就是减税降费,包括:(i)减轻企业社保负担;(ii)降低企业用能、用地、物流等要素成本;(iii)解决好政府部分和国有大企业拖欠民营企业款项的问题和减少行政类收费。

由于各地方政府纷纷出台了更大规模减税和更明显降费政策,地方政府2019年的财政收入增长预期目标较2018年全部下调或维持原样,无一上调。

(4)培育发展新兴产业

2019年各地方政府也开始在“新经济”领域进行发力,除了一直以来地方政府重点支持的新能源汽车、生物医药、新材料、高端装备合并等新兴产业之外,人工智能、大数据、5G等领域成为“新经济”增长新亮点,北京、天津、河北、贵州等地都明确提出要加快这些新兴产业基础设施建设的落地,在培育发展新兴产业的同时也对“稳投资”作出贡献。

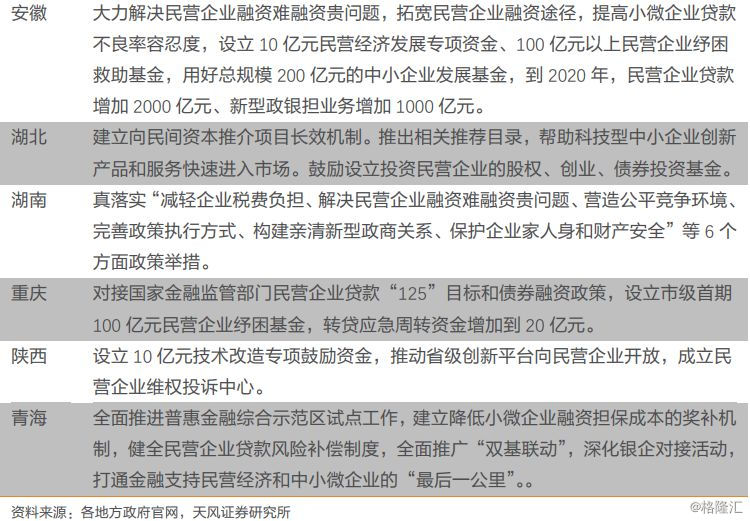

3、2019地方政府的“宽信用”措施

2019年各地方政府为了支付民营企业的发展,除了上文提到的减税降费之外,另一项重要举措就是采用多种措施缓解民营企业融资难、融资贵的问题,具体包括:

(1)设立地方专项贷款和资金,用于支持民营企业融资;

(2)为中小微企业提供金融服务,降低融资成本;

(3)帮扶困难企业化解流动性风险和股权质押平仓风险,设立地方纾困基金。

4、2019地方政府债务要求

2019年各地方政府依然延续了2018年关于防范和化解地方债务风险的总体要求,但不同地方政府在具体表述上却有所不同。

5、2019企业经营绩效要求

2019年各地方政府工作报告中并没有重点提及企业经营绩效的要求,少部分省市会提及整体的增加值增速目标,另一些则注重推动国有企业去杠杆、减负债、推动债转股等防范企业信用风险的内容。

6、总结

(1)各地方政府2019年的经济社会发展目标的特点:大部分省份下调了经济增长预期目标,“稳就业”和民生问题更为突出。

(2)2019年地方政府工作报告中都明确提到“稳增长”具体措施,可以概括为4大方面的内容——稳投资、促消费、减税费和培育发展新兴产业。值得注意的是三点:一是投资增速目标同样有所下调;二是财政收入增速下调;另外地方报告中对对外贸易今年重视程度有所弱化。

(3)为了支持民营企业发展,2019年地方政府采取多种举措保障“宽信用”能够成功落地:(i)设立地方专项贷款和资金,用于支持民营企业融资;(ii)为中小微企业提供金融服务,降低融资成本;(iii)帮扶困难企业化解流动性风险和股权质押平仓风险,设立地方纾困基金。

(4)2019年各地方政府依然延续了2018年关于防范和化解地方债务风险的总体要求,但不同地方政府在具体表述上有所不同。

可见,经过统一认识之后,2019年对于经济困难的认识得到了统一,现在需要关注的是地方政府可以操作的空间能否显著拓展,最大的问题还是在于税收和债务的双重制约。

二、市场点评:跨年资金面整体宽松,债券收益率整体下行

央行公开市场小规模投放1800亿,资金面整体比较宽松,跨年资金需求均能得到满足,资金供求主要集中在14天资金,临近春节前资金利率明显回落。周一,央行公开市场操作零投放零回笼,资金面整体较为宽松,隔夜利率大幅下行,7天、14天跨年资金需求较为旺盛;周二,央行公开市场操作零投放零回笼,资金面继续保持宽松,虽然跨年资金需求依然旺盛,但主要集中在14天,隔夜利率继续下行;周三,央行公开市场操作净投放500亿资金,资金面继续宽松,隔夜和14天跨年资金利率均有所下行;周四,央行公开市场操作净投放500亿资金,资金面宽松依旧,14天跨年资金利率继续下行,但隔夜资金因跨月因素在午后有所收紧;周五,央行公开市场操作净投放800亿资金,资金面进一步宽松,各期限资金利率均明显下行。

临近春节,市场成交整体较为清淡,受财政部下调地方债招标下限、上市公司业绩预警带动,叠加资金面整体宽松,市场情绪较前一周有所恢复,债券收益率整体下行。周一,临近春节市场交投较为清淡,市场整体延续上周偏谨慎的情绪,债券收益率震荡走弱;周二,财政部将地方债招标下限由40BP下调至25BP,叠加跨年资金持续宽松,市场情绪有所好转,债券收益率小幅下行;周三,上市公司业绩预警雷声不断,市场避险情绪明显增强,叠加资金面持续宽松,债券收益率明显下行;周四,受美联储删除“进一步加息”措辞带动,早盘收益率低开,但盘中受制造业PMI好于预期、午后隔夜资金收紧等因素影响,债券收益率逐渐抬升;周五,春节前最后一个非银交易日,市场成交十分冷清,10年国债无成交,债券收益率窄幅震荡。

[1]之前年份也有部分省份提出经济增长区间,但2019年提出经济增长区间的省份数量是最多的。

一级市场

根据已公布的利率债招投标计划,下周将发行2只利率债,共计400亿元。其中地方债0只,国债2,只共计400亿。

二级市场

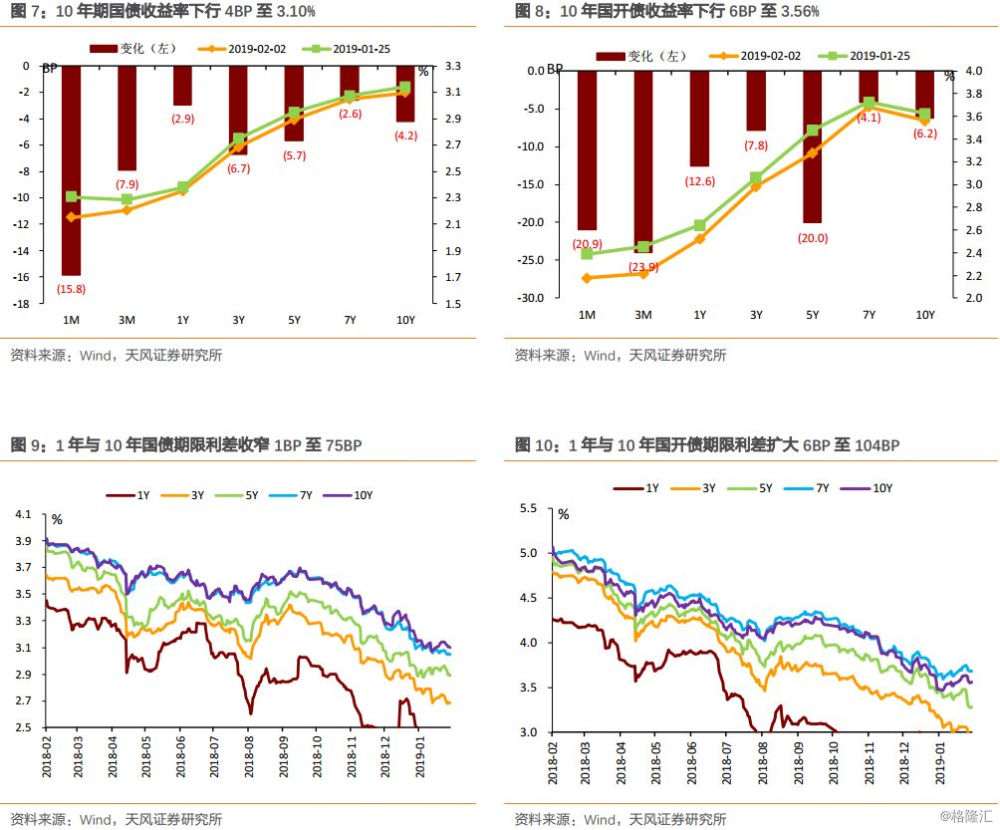

临近春节,市场成交整体较为清淡,受财政部下调地方债招标下限、上市公司业绩预警带动,叠加资金面整体宽松,市场情绪较前一周有所恢复,债券收益率整体下行。全周来看,10年期国债收益率下行4BP至3.10%,10年国开债收益率下行6BP至3.56%。1年与10年国债期限利差收窄1BP至75BP,1年与10年国开债期限利差扩大6BP至104BP。

资金利率

央行公开市场小规模投放1800亿,资金面整体比较宽松,跨年资金需求均能得到满足,资金供求主要集中在14天资金,临近春节前资金利率明显回落。银行间隔夜回购利率下行7BP至2.20%,7天回购利率下行34BP至2.23%;上交所质押式回购GC001上行34BP至3.17%;香港CNH Hibor隔夜利率上行1BP至2.12%;香港CNH Hibor7天利率上行-63BP至1.94%。

上周,央行通过14天逆回购合计投放1800亿资金,中标利率为2.7%。本周有6800亿逆回购到期。

实体观察

宏观经济:

1月中国制造业PMI指数为49.5%,财新制造业PMI指数降至48.3%

①1月中国制造业PMI指数为49.5%,较上月上行0.1个百分点,继续在枯荣线以下运行,分企业规模来看,大型企业景气程度上升1.2个百分点,达到51.3%,中、小企业景气指数继续下行,下行幅度分别为1.2、1.3个百分点,分别位于47.2%和47.3%。②新订单指数下降0.1个百分点至49.6%,连续8个月下跌,表明经济需求仍弱。新出口订单指数上升0.3个百分点至46.9%;③生产指数上行0.1百分点至50.9%,原材料购进价格指数回升1.5个百分点至46.3%,仍在枯荣线以下,PPI环比仍有下降压力,叠加低基数作用,本月PPI预计将跌至0%左右,工业品通缩状态持续;④原材料库存指数上行1个百分点(48.1%),产成品库存下行1.1个百分点(47.1%),均低于枯荣线,企业仍处于主动去库存周期。原材料和产成品反向,结合生产和新订单指数判断,企业加速生产,但终端需求仍弱;⑤1月PMI边际上升,主要是由大型企业景气程度上升拉动,中小企业仍然趋势下行;生产小幅回升,但终端需求仍弱;原材料购进价格指数在前期大幅下行后有所回调,表明PPI环比下行幅度收窄,但下降趋势依然明显;正如我们之前指出的,经济企稳是一个曲折反复的过程,1月PMI有边际改善的亮点,但仍不改经济下行趋势。

中观行业数据

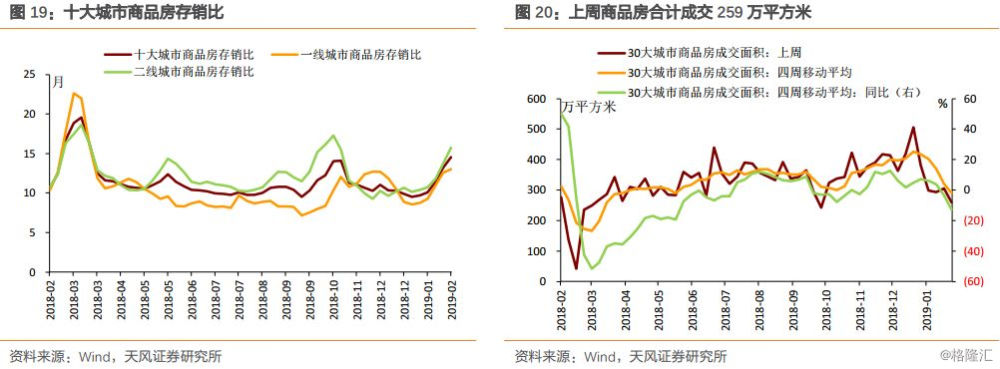

房地产:30大中城市(1.26-2.1)商品房合计成交259万平方米,四周移动平均成交面积同比下跌13.1%。

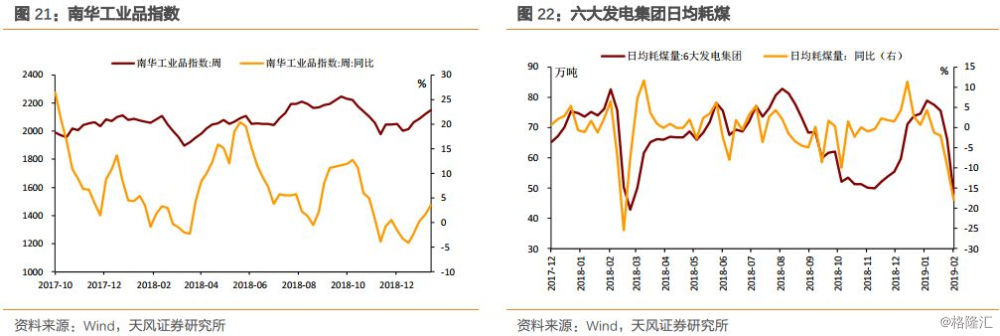

工业:南华工业品指数2191.32点,同比下降5.49%。

用电:六大发电集团日均耗煤48.3万吨,同比下降17.79%。

水泥:全国普通42.5级散装水泥均价为457.8/吨,环比下跌0.64%。

钢铁:上周螺纹钢价格持平,热轧板卷价格下跌40元/吨。

通胀观察

上周,农产品批发价格200指数环比上升1.85%,22省市猪肉平均价环比下降3.64%。

国债期货:国债期货价格总体小幅上涨

利率互换:互换利率小幅下行

外汇走势:人民币继续升值,美元指数小幅波动

大宗商品:原油价格上涨

海外债市:美债收益率震荡

风险提示

经济增长超预期,稳增长政策超预期