摘 要

核心观点

本期专题我们盘点了2019年1940家城投平台控股股东相对于2018年的变化,以股东在政府部门内部的变化、股东从政府部门变成公司这两类变化为主。在城投政企分开和市场化转型大背景下,未来城投股东变迁还将持续发生,其中平台整合类可能蕴含投资机会。

本期专题:城投股东变迁大盘点

城投控股股东变迁时有发生,我们对1940家城投2019、2018年控股股东情况进行统计,其中189家城投2019年控股股东较2018年发生变迁,其中华东地区股东变迁的城投平台数量最多。

本文将城投平台股东变迁分为四类,第一类为股东在政府部门内部的变化、第二类为股东从政府部门变成公司、第三类为股东从公司变成政府部门,第四类为股东在公司之间的变化,2019年城投股东变迁以第一二类为主。

城投平台股东变迁蕴含投资机会,但需防范政府支持弱化

城投第一类股东变化符合政企分开原则,有助推动构建国资监管大格局。第二类变化主要集中在由国资管理机构变成公司,发生第二类变化的平台新的控股股东一般为当地城投集团,一方面符合政企分开的大趋势,另一方面资产划转有助于打造区域大型城投平台。

出于城投监管政策的要求,政企分开和市场转型的原则下,未来城投平台控股股东变迁还将持续发生。城投平台整合也是股东变迁的重要原因,其中可能蕴含投资机会。平台市场化转型趋势下需要关注政府支持意愿,防范经营能力弱且政府支持意愿弱化带来的相关风险。

中至远咨询为您提供——政府融资平台转型咨询与服务、混改、国企改革系列咨询与服务、十四五规划编制服务、专项债券发行咨询与服务、产业基金、PPP项目及投资顾问服务等,欢迎咨询。

咨询联系人:王彦龙 18600987208(同微信)

本期专题:城投股东变迁大盘点

城投平台控股股东变迁时有发生,本期专题对其进行分类梳理研究。我们对1940家城投平台的控股股东进行了甄别,其中260家城投平台2019年控股股东与2018年不一致。剔除部分控股股东没有实质性变化的城投平台,剩余189家城投平台控股股东发生实质性变化,截至2020年7月27日这些城投平台存续城投债余额共计8059.9亿元。

本文重点研究城投平台控股股东变迁类型,将城投投平台控股股东变迁分为四类:第一类为股东在政府部门内部的变化、第二类为股东从政府部门变成公司、第三类为股东从公司变成政府部门,第四类为股东在公司之间的变化。

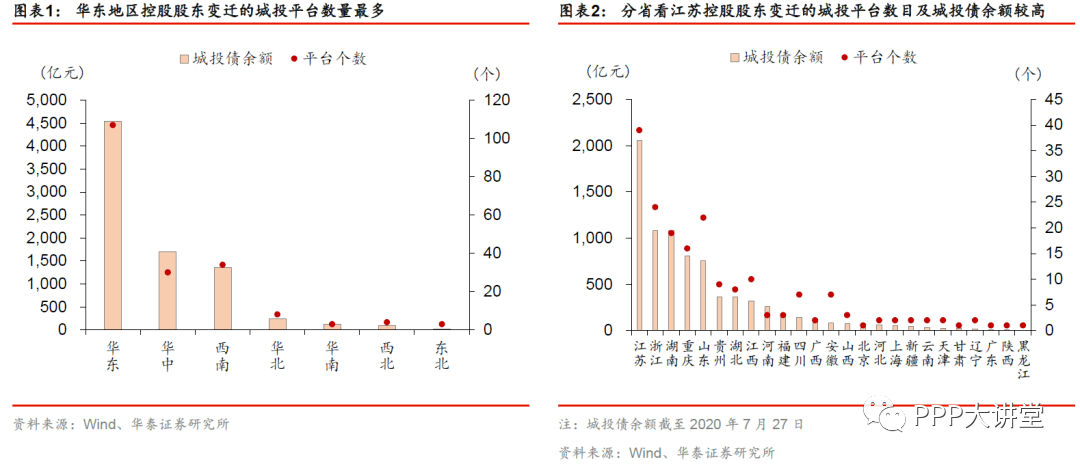

2019年华东地区控股股东变迁的城投平台数量较多

2019年华东地区控股股东变迁的城投平台数量最多。从平台数量来看,华东地区(107个)控股股东类型变化的平台数目最多,占比达到56.6%,其次是西南(34个)和华中(30个),华北、华南、西北、东北均不超过10个,发生变化的平台数量较少。

从城投债余额来看,华东地区控股股东变迁的平台余额最高,达到4545.2亿元,占比达到56.4%,华中(1702.9亿元)和西南(1352.8亿元)分列二三位,其余地区城投债余额均不超过250亿元。

分省份来看,江苏控股股东发生变化的城投平台数目较多,城投债余额高。江苏省控股股东变迁的城投平台数目及城投债余额均排在第一位,分别为39个、2055.2亿元,占比分别为20.6%和25.5%。

2019年城投平台控股股东变迁以第一二类变化为主

本文将城投平台股东变迁分为四类,第一类为股东在政府部门内部的变化、第二类为股东从政府部门变成公司、第三类为股东从公司变成政府部门,第四类为股东在公司之间的变化。

2019年,城投平台控股股东发生第一类变化(88个)的数量最多,其次是第二类变化(77个),二者占比之和达到85.5%,第三类变化(11个)和第四类变化(13个)数目较少。

城投债余额方面,发生第一类变化的平台城投债余额(4393.3亿元)最高,其次是第二类变化(2759.0亿元),二者占比之和为88.7%,发生三、四类变化的平台城投债余额较低。

第一类股东变化符合政企分开原则,有助推动构建国资监管大格局

第一类变化中股东由财政局、人民政府变成国资委的平台数目最多。控股股东发生第一类变化的城投平台一共88个,可以进一步成24种类型,其中最主要的9种细分类型变化涉及两个及以上城投平台,合计涉及73个平台。从平台数量来看,控股股东由财政局变成国资管理机构的数量最多,达到15个,其次是国资管理机构自身的变化(14个)、人民政府变成国资管理机构(13个)、国资管理机构变成财政局(12个)。

除了控股股东在政府部门之间的转换,部分第一类股东变化还涉及部分城投平台控股股东行政级别的提升。16家平台控股股东行政级别发生变化,城投债余额达到1171.2亿元,数目及余额占比分别为18.2%和26.7%,其中由经开区管委会变成市级人民政府(4个)以及由经开区管委会变成市级国资委(4个)的平台数量较多,城投行政层级提升一定程度上反映了上级政府对于城投平台的重视,有助于获取更多的资源。

城投平台统一由国资管理机构监管有助于理顺机制,加快形成国资监管一盘棋。根据国务院国资委《关于进一步推动构建国资监管大格局有关工作的通知》,构建国资监管大格局的重点任务是,按照“法定职责必须为”的要求,统筹推进全面履行职责;转变监管思路,统筹推动形成以管资本为主的国有资产监管体制;坚持政企分开、政资分开原则,统筹深化经营性国有资产集中统一监管。城投平台统一由国资管理机构监管,符合城投监管政策政企分开的大趋势,加快推动形成国资监管一盘棋。

48539fdf1c021644f9a5.png" max-width="600" />

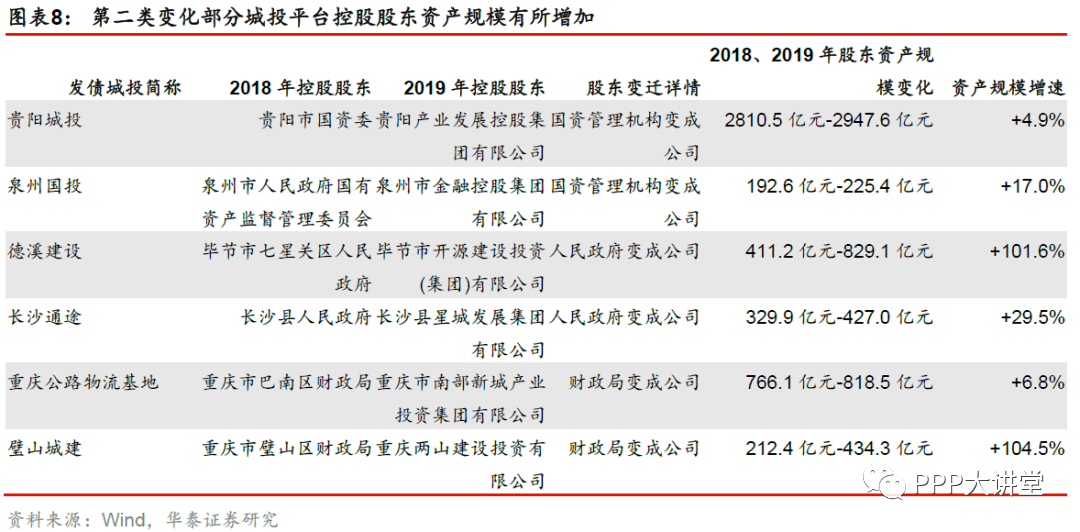

第二类股东变化有助于打造区域大型城投平台

第二类变化主要集中在由国资管理机构变成公司。从平台数量来看,控股股东由国资机构变成公司的城投平台数量最多,达到42个,占比为54.5%,其次是由人民政府变成公司(14个)以及由财政局变成公司(12个),其余细分类型变化平台数目均不超过3个。

从城投债余额来看,由国资机构变成公司的余额最高,达到2037.8亿元,占比为73.9%,其次是由财政局变成公司(298.1亿元)以及由人民政府变成公司(286.0亿元),其余类型城投债余额均不足100亿元。

发生第二类变化的平台新的控股股东一般为当地城投集团,一方面符合政企分开的大趋势,另一方面资产划转有助于打造区域大型城投平台。该类变化的资产整体划转一般由区域的国资委主导,通常是将企业整体划转至某一公司旗下,一般来说,整体划转有助于打造资产规模较大、评级较高、融资成本较低的区域大型城投平台,降低区域融资成本。

举例来说,2019年璧山区政府将重庆市璧山区城市建设投资有限公司99.22%股权划转至重庆两山建设投资有限公司,璧山城投的控股股东发生变化。随着璧山城投纳入两山建设的合并范围,两山建设资产规模大幅增加,也成为璧山区最重要的基础设施建设主体,基础设施建设业务范围由重庆璧山高新技术产业开发区拓展至璧山区全区,业务区域专营性有所增强。

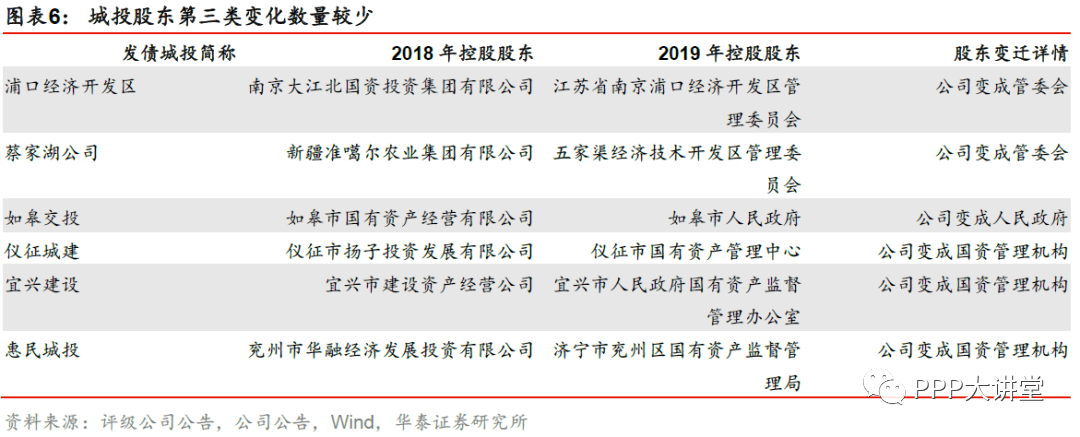

第三类股东变化数目较少,多与国资统一监管有关

第三类股东变化合计仅涉及11个城投平台,涉及的城投债余额也较少,类型集中在由公司变成国资管理机构。从平台数量来看,由公司变成国资管理机构的数量最多,达到8个,占比为72.7%,其余类型的股东变化平台数量均不超过2个。从城投债余额来看,由公司变成国资管理机构的余额最多,达到262.8亿元,占比57.4%,其余类型平台城投债余额均不超过130亿元。

第三类变化多与区域经营性国有资产统一监管相关,有助于推动建立规范的国有资产监管体系。以济宁兖州惠民城建为例,按照济宁市委市政府《关于加快推进国有企业改革的十二条实施意见》精神等,济宁市政府将济宁市兖州区华融经济发展投资有限公司持有的济宁市兖州区惠民城建投资有限公司100%股权无偿划转至济宁市兖州区国有资产监督管理局,对区属经营性国有资产实施统一监管,对于进一步推进政企分开、政资分开,建立规则统一、权责明确、规范透明的国有资产监管体系等方面都具有十分重要的意义。

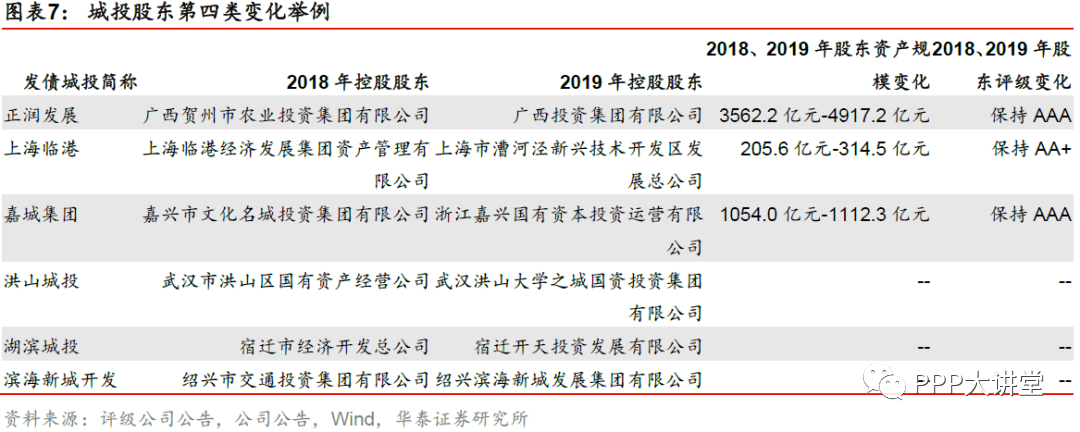

第四类变化部分多与集团内部股权划转有关

第四类股东变化涉及的平台数量较少,合计仅涉及13家城投平台,一般为控股权在集团内部的转移。例如,2019年湖滨城投控股股东由宿迁市经济开发总公司变为宿迁开天投资发展有限公司,宿迁市经济开发总公司持有宿迁开天投资发展有限公司100%股份;2019年上海临港控股股东由上海临港经济发展集团资产管理有限公司变为上海市漕河泾新兴技术开发区发展总公司,而上海临港经济发展集团资产管理有限公司为上海市漕河泾新兴技术开发区发展总公司股东。

城投平台股东变迁蕴含投资机会,但需防范政府支持弱化

出于城投监管政策的要求,在政企分开和市场转型的原则下,未来城投平台控股股东变迁还将持续发生。2014年43号文《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)以来,监管政策着力推动城投平台市场化转型,政企分开、划清政府和企业界限是其中重点。

这就要求城投平台从特殊的“第二财政”向地方国企转型,如我们统计的第一类股东变化和第二类股东变化在2019年城投股东变迁中占比较大,控股股东由财政体系转变为国资体系,甚至进一步地从政府部门转变为公司,也是政企分开的监管政策应有之义;在此推动下,未来城投平台股东调整还将持续发生。

城投平台整合也是股东变迁的重要原因,其中可能蕴含投资机会。城投平台整合扩大了企业的业务范围,提高了资产规模,提升了企业区域地位,长期将带动信用资质提升,有助降低企业融资成本,对于当前城投平台化解债务风险的核心主题有重要意义。

城投平台整合以两种形式为主,第一种是新设立一家控股集团,将区域内城投平台从国资委划转至其名下成为子公司;第二种是将区域内其他城投平台划转至区域内资产规模较大的城投平台,进一步做大其资产规模。这两种整合形式都涉及股权划转,我们统计的第二类、第四类变化多与城投整合有关。城投平台整合对于被整合主体和整合后主体都有一定好处,有助于增强双方融资能力,降低流动性风险,可能带来投资机会。

平台市场化转型趋势下需要关注政府支持意愿,防范经营能力弱且政府支持意愿弱化带来的相关风险。地方政府对区域内城投平台的支持能力和支持意愿是城投平台偿债分析的重点。平台控股股东从财政体系转变为国资体系或市场化公司,符合监管政策的要求。

但城投转型的难度多和禀赋相连,部分城投经营能力不佳,若没有相应政府支持,或出现一定的风险。需要持续观测城投市场化转型的过程中,地方政府对城投平台的支持意愿。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: