内容摘要

Summary

我们分了政府债务、非政府债务、财政收支三部分来估算减税空间。

1)政府债务增加的的空间,包括一般公共财政下的赤字率和政府性基金下的专项债;

2)非债务性可能调整的空间,包括国有资本经营下的国企利润上缴比例、中央预算稳定调节基金和地方财政结转结余;

3)财政收支空间,也就是一般公共财政下财政收入和支出增速变化。

估算2019年减税空间大约1.5万亿。

•政府债务部分空间8800亿元:赤字率到3%,可以增加财政赤字约5800亿元;专项债调整空间较大,可能增加到2~2.5万亿,假设2.3万亿,考虑土地出让收入拖累,专项债可能提供3000亿空间。

•非政府债务部分空间4600亿元:如果国企利润上缴比例提高5个百分点,可能增加1200亿;中央预算调节基金没有多少新增空间,最多900亿;地方财政结转结余有空间,但很难挤出来,乐观估计多2500亿。

•财政收支部分空间1700亿元:估算减税前财政收入增速10%;财政支出压力大,假设增速跟2018年类似。

2018年底的中央经济工作会议“积极的财政政策要加力提效,实施更大规模的减税降费”,考虑到2018年减税降费目标1.1万亿、实际超过1.3万亿,估计2019年给出的目标可能是1.3~1.5万亿。

减税更多通过增加政府债来拉动经济。减税拉动经济可能来自于两个方面:一方面,私人部门对资金的运用相对政府部门可能更有效,那么把一部分资金从政府转移到私人部门,可以推动经济增长,但这部分的弹性相对来说较低;另一方面,减税可能伴随着政府债务的增加,也就伴随着政府收支差额的扩大,这会更加明显地刺激经济。因而,如果希望减税更加有力的推动经济,那在扩大减税规模的同时,还需要注意到政府债务的增长。

风险提示:中美贸易战给经济带来更大的不确定性。

正文

为什么关注减税?

减税相比基建变得越来越重要。政府在财政宽松上的措施正发生一些变化:2016年以前“托经济”政府更依赖基建投资;但最近2年,政府对减税的关注不断上升,2018年计划减税降费1.1万亿,实际可能1.3万亿,而同时基建投资增速大幅下滑。基建、减税都是财政宽松的措施,但基建一个很大的缺点是地方政府债务的不规范增长,最近几年中央不断推进地方政府投融资改革,力图弥补这一缺陷,但使得基建投资明显下滑;同时,减税相对来说是更市场化的宽松措施,经营好的企业更受益。2019年经济下行压力较大,政府“稳经济”的措施可能更多转向减税,而不再是像几年前那样依赖基建。

减税怎么拉动经济:增加政府债务、私人部门更有效。减税拉动经济可能来自于两个方面:一方面,私人部门对资金的运用相对政府部门可能更有效,那么把一部分资金从政府转移到私人部门,可以推动经济增长,但这部分的弹性相对来说较低;另一方面,减税可能伴随着政府债务的增加,也就伴随着政府财政赤字(广义概念,政府收支差额的扩大)的增长,这会更加明显地刺激经济。因而,如果希望减税更加有力的推动经济,那在扩大减税规模的同时,还需要注意到政府债务的增长。

怎么算减税有多少空间?市场对2019年的减税规模也有很多推测,我们这里主要从以下三个方面来估算2019年的减税空间有多大:

1)政府债务增加的的空间,包括一般公共财政下的赤字率和政府性基金下的专项债;

2)非债务性可能调整的空间,包括国有资本经营下的国企利润上缴比例、中央预算稳定调节基金和地方财政结转结余;

3)财政收支空间,也就是一般公共财政下财政收入和支出增速变化。

政府债务部分:可以多8800亿

政府债务的增长,现在只能通过政府债的形式,可以分为一般债和专项债;一般债对应着赤字率,在一般公共财政下;专项债则在政府性基金下,不体现在赤字率上。

赤字率到3%,可以增加财政赤字约5800亿元。2019年可能把赤字率从2018年的2.6%提高到3%。一方面,2019年经济下行压力较大,赤字率应当提升以支持“稳经济”;另一方面,大家通常把3%做为政府赤字率的警戒线,这是源于欧盟对成员国的要求,但实际上包括欧盟在内的很多国家赤字率曾超过3%,因而3%也不是一个硬性约束。但是,中国在以前的困难年份赤字率最高也就3%,因而2019年赤字率大概率是提升到3%。按照名义GDP增速2018年9.8%、2019年8.8%来估算,2019年财政赤字大约2.96亿元,相对2018年增加约5800亿元。

专项债可能增加到 2~2.5 万亿。地方政府专项债也是政府债务,但不算在 财政赤字里,这就给政府提供了赤字率之外借债的方式,而且可能在 2019年发挥更大作用。2018 年底的中央经济工作会议提出“较大幅度增加地 方政府专项债券规模”,人大常委会发布了《关于授权国务院提前下达部 分新增地方政府债务限额的决定》,我们估计专项债新增规模可能有 2~2.5万亿,而且发行节奏会明显提前。

专项债增长也要考虑地方政府债务余额。专项债的增长也不是没有限制 的。专项债包含在地方政府债务里,而当前对地方政府债务实行余额限额 管理。当然,当前中国地方政府债务杠杆率不高,估算 2018 年大约为 20%, 但这里没考虑规模很大的地方政府隐性债务;2018 年地方政府债务余额 限额为 21 万亿,估计年底地方债务余额约 18.2 万亿,看上去有较大的空 间,而实际上这些额度主要在财政状况好、不缺基建的发达省份。

土地出让收入拖累下,专项债可能提供 3000 亿空间。如果假设 2019 年 发行专项债 2.3 万亿,那么相比 2018 年增加 9500 亿元。但是还需要考虑 政府性基金下土地出让收入的变动。土地出让是政府性基金收入的主要 来源,占比大约 85%。估计 2018 年土地出让收入大约 6.5 万亿,参照2011/2012 年(2018/2019 年经济变化跟 2011/2012 年可能很像),2012 年 土地出让收入比 2011 年下降 13.7%,我们简单假设 2019 年下降 10%,那么土地出让收入可能减少约 6500 亿元。考虑到这个变化,政府性基金最 终提供的空间也就大约 3000 亿元。

非政府债务部分:难估算,乐观多4600亿

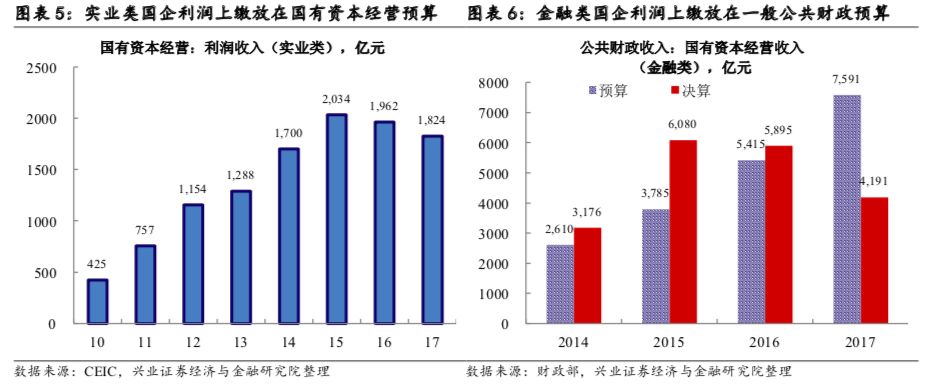

除了一般公共财政和政府性基金,国有资本经营也是政府广义财政四大块中的一块,可以通过提高国企利润上缴比例的方式来提供一些空间。

如果国企利润上缴比例提高5个百分点,可能增加1200亿。2013年十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》指出“提高国有资本收益上缴公共财政比例,二0二0年提到百分之三十”。当前银行分红率大体30%,而实业央企利润上缴比例估算约17%。提高上缴比例还有空间,如果整体上调5个百分点,金融类国企估计多上缴700亿,实业类国企多约500亿,加总约1200亿。另外,2018年7月中共中央国务院发布《关于完善国有金融资本管理的指导意见》,指出“合理确定国有金融机构利润上缴比例,平衡好分红和资本补充”,显示有一定可能提高国企上缴比例。

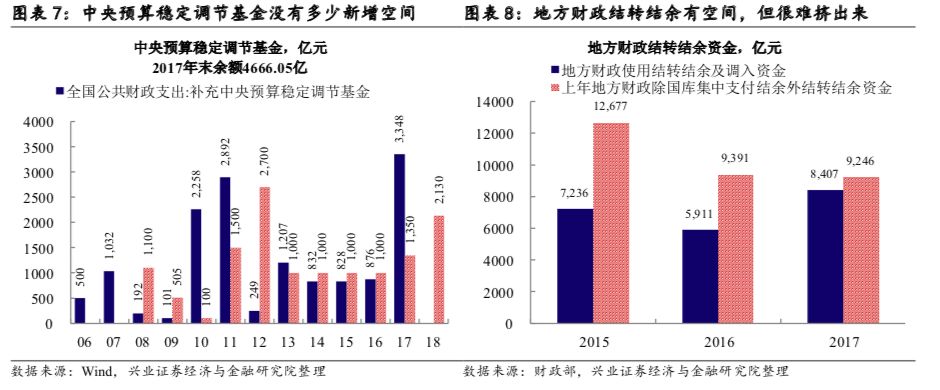

中央预算稳定调节基金和地方财政结转结余资金(及调入资金)是一般公共财政的缓冲垫,保证财政赤字恰好是年初给出的目标。中央财政每年从中央预算调节基金中调出一部分资金(2018年为2130亿元)到预算,年末再把剩余资金补充回去;地方财政也会借助权责发生制、跨年度预算平衡机制、财政资金统筹使用和盘活存量资金等,通过地方财政结转结余(及调入资金)的方式达成财政收支目标。

中央预算调节基金没有多少新增空间,最多900亿。根据《关于2017年中央和地方预算执行情况与2018年中央和地方预算草案的报告》,2017年末中央预算稳定调节基金余额4666.05亿元。如果2018年把调入预算的2130亿用完,那么剩余2536.05亿。2017年中央预备费剩余439.3亿元全部转入中央预算稳定调节基金;2018年中央预备费预算500亿元,如果全部剩余并转入,那么2018年底中央预算调节基金余额约3036亿元。这样,2019年从中央预算调节基金调入预算的空间相比2018年并不会多很多,最多也就900亿元。

地方财政结转结余有空间,但很难挤出来,乐观估计多2500亿。2016年底地方财政除国库集中支付结余外结转结余资金为9246亿元,2017年地方财政使用结转结余及调入资金8407亿元。每年,会有上年留下来的结转结余资金,但也会有结转结余资金转入下年,因而,地方财政结转结余空间可能变动很大,难以精确估计(地方财政调入资金2018年预算400亿,规模相对较小)。看历史数据,参照2016/2017年变化,乐观估计2019年地方财政结转结余的空间可能比2018年多2500亿元。

财政收支部分:减税前多1700 亿

财政收支差是财政赤字的主要部分(这里的财政收支差指基本的财政收入和财政支出的差,不考虑调入调出、预算调节基金等)。财政收支增速的小变动,可能导致它们的差额出现较大的变动。我们这里对财政收支增速的估算是从总量角度。

减税前财政收入增速估算10%。中国税收很多是流转税,跟名义GDP增速相关性很高。我们这里对财政收入增速的估算是通过跟名义GDP的回归得到。同时,还需要注意减税的影响,2015年以来,减税规模越来越大,2018年预计超过1.3万亿,对财政收入增速的估算为减税前增速。我们按照对名义GDP的假设,估算2019年减税前财政收入增速约10%。

财政支出压力大,假设增速跟2018年类似。2019年经济下行压力较大,也就意味着财政支出压力也较大,其增速很难明显降低。2018年财政支出预算增速7.6%,现在看应该能完成;我们假设2019年增速跟2018年类似,也是7.6%。

减税前财政收支差约多1700亿。按照上面对财政收支增速的估算,2018年财政收支差约-3.54亿元,2019年减税前财政收支差约-3.37亿元,2019年减税前财政收支差比2018年多约1700亿元。

减税空间大约1.5万亿

综合上面三部分,减税空间大约1.5万亿。综合政府债务部分8800亿元、非政府债务部分4600亿元、财政收支部分1700亿元,2018年减税空间估计有1.5万亿左右。

•专项债调整空间较大。我们这里假设了2019年新增专项债2.3万亿元,如果专项债给出的新增计划更高,那么就会带来更多的减税空间。

•国企利润上缴比例调整可能有压力。2019年经济下行压力下企业利润都有压力,国企也会面临同样的问题。在这样的背景下,国企利润上缴比例上调的可能有一些压力;当然,这部分贡献的减税空间相对也不是很多。

2019年减税目标可能1.3~1.5万亿。2018年底的中央经济工作会议“积极的财政政策要加力提效,实施更大规模的减税降费”,考虑到2018年减税降费目标1.1万亿、实际超过1.3万亿,估计2019年给出的目标可能是1.3~1.5万亿。

风险提示:中美贸易战给经济带来更大的不确定性。

宏观部分来自证券研究报告:《减税空间有多少?估算1.5万亿》

对外发布时间:2019年01月08日

王连庆 执业证书编号:SAC S0190512090001

李彦霖(海外) 执业证书编号:SAC S0190510110015

自媒体信息披露及重要声明

【使用本研究报告的风险提示及法律声明】

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。