这令人窒息的倒霉事谁会碰到两次?

蚂蚁金服。

上市不果换来一纸整改:回归了支付的本业,不去搞不正当竞争;持牌上岗,本分经营个人征信业务;老老实实去设金融控股公司;踏踏实实治理消费贷;末了还得依法合规开展证券业务(资产证券化业务)。

重中之重必须是如何根据监管要求整改消费信贷业务。

根据蚂蚁金服招股书,贷款他们合计放出去2.1万亿人民币,经营贷约0.4万亿,消费贷约1.7万亿,后者主要就是为大家所熟知的花呗和借呗组成。

第一只煮熟的鸭子没飞之前,蚂蚁既有巨大群众客户基础,又能精准掌握客户信息、大概判断出偿付能力。这么一对比,我们的银行似乎就是那个既找不到这么多客户、又没法精准判断客户信贷数据、兜里只有钱的傻憨憨了。

所以一单看似简单的借呗、花呗,消费者从蚂蚁一键获得了100块的借款,如果对应了10块钱的利息,殊不知6块给了拉皮条的蚂蚁,真正的金主爸爸银行到手只拿到4块钱利息 (6:4分账是给大家的一个概念,不是实际分账比例哈)。

想不到世界上竟然有一个不用怎么出钱,做个获客和预筛选、但回报率竟然比出资方还高不少?这可真是一个梦幻的轻资产、无风险的互联网平台业务,如果你是蚂蚁的股东,估计你会变身杨笠:这个蚂蚁,有点东西!

如果你是银行负责消费贷的,没有蚂蚁,别说判断客户信贷情况了,你连找客户都头疼;然后蚂蚁帮你拉到了客户,帮你把客户的资信情况写的清清楚楚,让你加个封面落个款就能上会审批,完成自己业绩指标,就问你这钱出的容不容易,开不开心。

但如果你是看银行的,你们放着万亿的贷款,揣着万亿的资产负债表风险,然后一问三不知:客户情况我不知道,核心信贷情况我不掌握,资金用途无法全程监控,然后回报率竟然也就市场平均水平?这么欺负有钱人的?当我这个管事的是瞎的?

啊,这基本盘,真是经不起细琢磨。

于是IPO前夜,助贷成了飞走的熟鸭子。科技公司解决bug的方式是上代码,金融行业问题解决复杂问题的底层逻辑也不难:一上牌照,二报备。

征信新规上来先让你断直连。就是包括蚂蚁在内的科技公司网络平台,不可以直接把客户信息给金融机构,必须通过征信机构给到金融机构(就像投行和研究部之间得有道防火墙,墙不是你想跨就能跨的)。

而中国的征信机构呢,是需要金融牌照的。这个牌照非常少,并且管理的非常严格。所以以后想做业务,要么自己申请征信牌照(蚂蚁已申请钱塘征信),要么跟已有的征信公司合作。原来互联网平台直接强势对接傻憨憨的银行,现在你只必须通过比你更稀缺的征信牌照公司,你说你还能这么强势?还能收这么高的手续费吗?

以后流量、技术、金融的钱,大家拆分开来好算账,更好向监管机构做个交代。

可以预计之后助贷类业务(就是不用自己出钱的)的比例会降低,而联合贷业务(自己也要出钱的)比例会慢慢上升。但这样又会带来一个新的问题,联合贷业务是需要投入不低于30%贷款总额的自有资金参与对客户的贷款里,所以倒推蚂蚁的资本金是不是足够。

目前蚂蚁的注册资本约80亿人民民币,按照消费金融公司试点管理办法,只有在注册资本300亿的情况下,按照十倍的杠杆、然后除以联合贷30%,才能达到规模在1万亿左右的贷款盘子,而蚂蚁目前的贷款总规模还处于超标状态,所以必须找人来增资呀!

毕竟蚂蚁有实力做到1.7万亿的贷款规模,可不能因为资本金不够,以后少做生意少赚钱。于是,也就有了去年平安夜的订立股权认购协议公告。根据股权认购协议,蚂蚁消费金融向全体增资认购方增发注册资本220亿元。

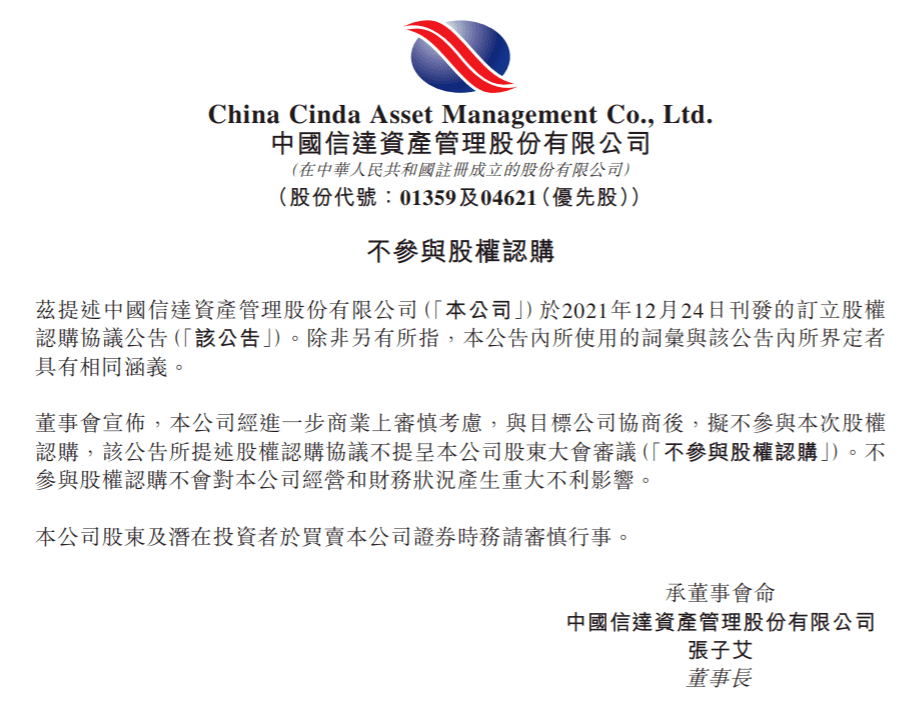

其中,中国信达拟出资60亿元,以现金方式认购蚂蚁消费金融20%股份权益。增资事项完成后,蚂蚁消费金融的注册资本将由80亿元增加至300亿元,中国信达及附属公司将合计持有24.003%的股份权益。

信达在平安夜发出的公告可是从商业高度赞扬了蚂蚁,人家可以科技赋能,以后可以一起客户共用、在金融科技、金融全产业链服务上取长补短、互利共赢。

48c452a4cea8c02ae0ea1ba111e.png" />

结果还没到一个月,商业上审慎考虑了一番,就只能跟蚂蚁说:对不起,我不买了。

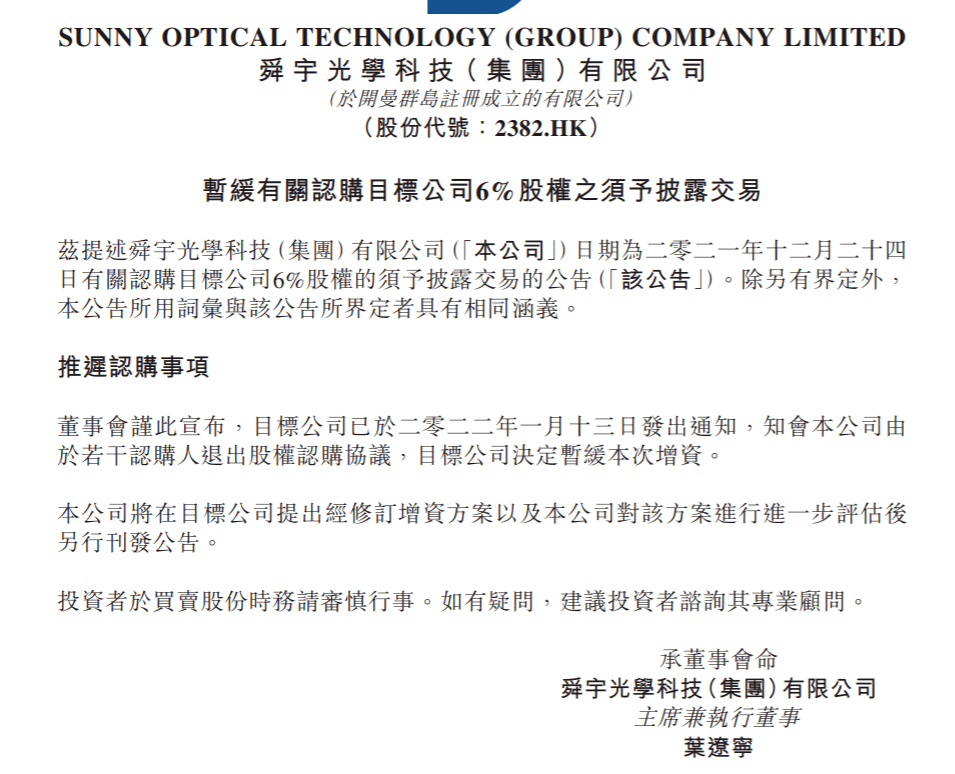

顺带让其他认购方也只能,干瞪眼等着了,看看舜宇:因为信达不买了,蚂蚁决定暂缓本次增资了,那我也只能暂缓认购了。

这煮熟的鸭子,它飞了、飞了、又飞走了。

为啥一个大国企,会以2022年的自己打倒2021年的自己?大家想了想,他也有有监管的人啊,银保监会怎么要求的?

好了,鸭子又飞走了。这事影响大吗?大到HF各种打听,但是又没有大到引起LO特别注意的地步,那么下面咋办呢?

再找一个兜里有60亿的战投?或者等蚂蚁自己拿了金融牌照后独立增资?关键还是看一看:蚂蚁什么时候上市?

一道深入灵魂的拷问:你猜通关和蚂蚁IPO谁先来?

嗯,可能2023年先来。返回搜狐,查看更多

责任编辑: