【原标题】山西河津农商银行:真实营收多少?为何连年下降?

2020年7月中旬以来,山西农信系统省联社及相关农商银行备受金融业人士关注。

一份今年2月26日由山西河津农商银行在中国货币网发布的《2020年度同业存单发行计划》所显示该行近年的营业收入数据,总分对不上,着实让数据分析人员看不明白。那么,这几年该行的真实营业收入究竟是多少呢?

近年营收到底是多少?

第一,2020年2月《2020年度同业存单发行计划》所披露的数据显示,河津农商银行2016年营业收入81842.5万元,2017年为74046.9万元(原表单位为千元,为考虑阅读习惯均换为万元)。

然而,将同一利润表中的收入科目下3项有发生额的子科目合计,怎么也得不出上述数据。其中,2016年利息净收入、手续费及佣金净收入和投资收益分别为4049.9万元、6747.7万元和34143.2万元,合计为44940.8万元(表内再无其他营业收入)。

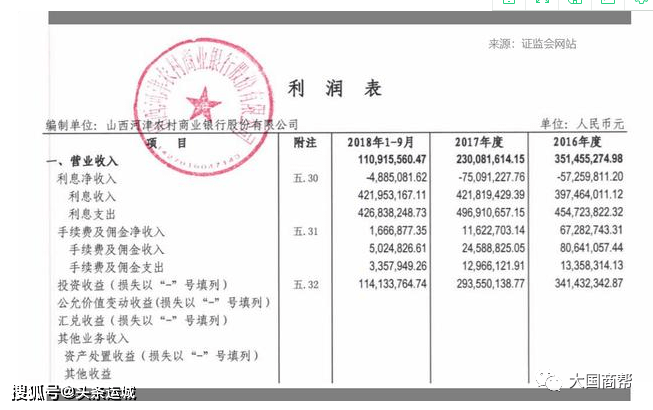

2017年,利息净收入、手续费及佣金净收入和投资收益分别为15424.4万元、1332.6万元和29355万元,合计为46112万元(相关原件截图见本文附图二)。

附图二

第二,2018年12月河津农商银行在证监会官网披露的《关于山西河津农村商业银行股份有限公司2016年、2017年及2018年1-9月财务报表的审计报告》,这份由山西运城高新会计师事务所出具的报告则给出了以下完全不同的营收数据。

经审计的数据显示,2016年河津农商银行实现营业收入35145.5万元,其中利息净收入、手续费及佣金净收入、投资收益分别为-5726.0万元、6728.3万元和34143.2万元;2017年营收23008.2万元,其中利息净收入、手续费及佣金净收入、投资收益分别为-7509.1万元、1162.3万元和29355万元。两年营收合计值与分项值完全对应(相关原件截图详情见本文附图三)。

值得注意的是,前文中相关发行计划披露的两年投资收益,与后文中审计报告审核的投资收益数据完全一致。

那么问题就来了。其一,为什么2018年12月河津农商银行要向证监会报送审计报告呢?其二,为什么到了今年2月该银行在发行计划中还不引用权威审计数据、而披露一个本身逻辑就不对的利润表呢?

附图三

近年资本管理有何问题?

后一个问题,野叔暂时无法查证和回答,也许河津农商银行未来会予以说明。前一个问题,在2019年1月11日证监会公布的《关于山西河津农村商业银行股份有限公司申请向特定对象发行股票的审核意见》和审计报告中已经给出了答案。

第一,运城高新会计师事务所的审计报告显示,河津农商银行大股东关联交易(贷款)数额较大。并列第一大股东山西鑫升焦化集团有限公司和山西金昌科工贸有限公司出资均为3000万元、占比均为7.50%,但审计时分别在该银行有贷款余额2599万元和3990万元;第三大的股东河津市鼎诚工贸物流有限公司出资2500万元、占比6.25%,有贷款余额3965万元。

第二,监管部门的审核意见显示,至2018年末河津农商银行注册资本4亿元,其中金昌科工贸和鼎诚工贸物流等5名股东合计7500万股被质押;金昌科工贸和鑫升焦化集团等12家法人股东和部分自然人股东,合计13285万股因经济或者债务纠纷被冻结(两组数据存在重叠部分)。

因此,该银行不得不申请定向募集、补充资本。2019年9月,完成新增15000万股募集;并列第一大股东山西金昌科工贸和山西鑫升焦化集团股权被稀释至5.45%,但都还是并列第一大股东。

附图四

近年营收为什么连降?

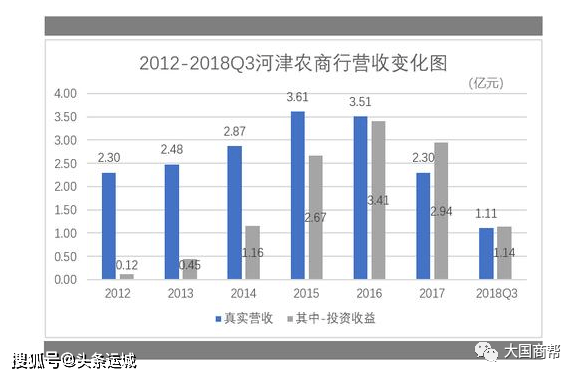

由于河津农商银行《2020年度同业存单发行计划》营收数据无法采信,至少从审计报告的权威数据看,该银行的营业收入在2015年达到3.61亿元高峰值之后,至2018年前三季度是连续下降的(相关详情见本文附图四)。野叔分析主要原因如下。

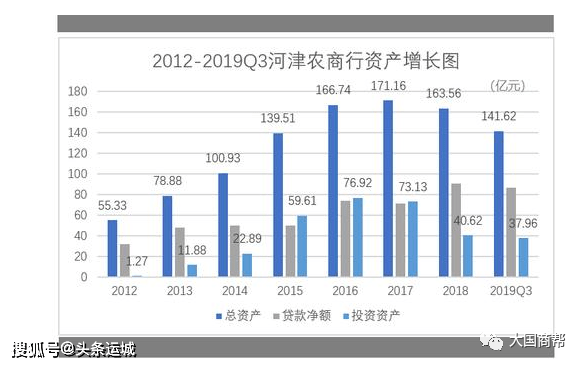

第一,信贷业务与投资业务发展均不稳定,导致近年资产总量连续同比减少。其中,最重要的因素是2016年投资资产达到76.92亿元高峰值之后,2017年开始因监管政策收紧而持续同比减少;至2019年三季度末投资余额37.96亿元。

次要因素是2016年以来贷款余额不稳定。其中,2017年末71.60亿元,比上年末减少2.08亿元;2019年三季度末86.45亿元,比上年末减少4.24亿元(相关详情见本文附图五)。一般小型银行贷款余额下降,可能是由于清收处置不良贷款形成的。

附图五

第二,利息收入与负债成本的不平衡,导致利息净收入长期为负值。相关审计报告显示,2016年、2017年和2018年前三个季度,河津农商银行的利息支出均大于利息收入,所以三个阶段的利息净收入均为负数。

基于投资规模同比减少,因此原因可能在负债业务和贷款业务。一方面,存款等负债成本较高。2016年后,由于县域存款增长相对缓慢,河津农商银行的存款增长也比较缓慢,特别是2017年几乎是零增长(当年河津市各项存款同比增长也只有1.27%),不得不依靠成本更高的同业负债。

关于成本。以2017年为例,河津农商银行为同业存放支出利息2.65亿元,为存款支出利息1.32亿元;而年初和年末的同业存放余额分别为8.9亿元和13.53亿元,同期存款余额分别为67.34亿元和67.37亿元。

关于额度。例如,2015年该行同业存单发行额度为8亿元;2018年实际累计发行同业存单46期、金额52.3亿元;2020年同业存单发行计划额度不超过40亿元。

另一方面,则是实际贷款质量可能不高。据审计报告披露,河津农商银行2016年末、2017年末和2018年三季度末,不良率分别为1.76%、1.80%和1.61%,但关注类贷款占比分别达到14.26%、15.33%和14.81%,这说明其真实质量未必算好,从而影响贷款收息率。

480e80f511638bb751d5.png" max-width="600" />

附图六

结语

早在2007年10月,原河津县农村信用合作联社就已经改制成为河津农村合作银行,并挂牌开业。2012年5月,再次改制成为河津农村商业银行。当年能够较早改制为农合银行的,一般都是较好的县级联社。

然而,2017年至2019年期间,河津农商银行却出现总资产连续负增长、特别是贷款余额两年负增长;同时存款增长非常缓慢,导致市场份额下降、贷存比例倒挂(相关详情见本文附图六)。这既与投资业务大起大落有关,也有地方金融整体发展放缓相关。

因此,山西河津农商银行近年的曲折发展之路,对于那些受限于区域市场和环境,热衷于做同业与投资业务,不愿吃苦深耕本土金融市场的县域农商银行来说,可能是一面很好的镜子。

来源:野叔观察返回搜狐,查看更多

责任编辑: