时代商学院研究员 郑一佐

自18世纪工业化生产以来,颜料产业至今已有200多年的发展历史。由于具有色彩鲜艳、着色强度牢固和结构性能稳定等特点,颜料被广泛应用于油墨、涂料、塑料、纺织品、纤维原浆着色、造纸、陶瓷、工艺美术、皮革等领域。

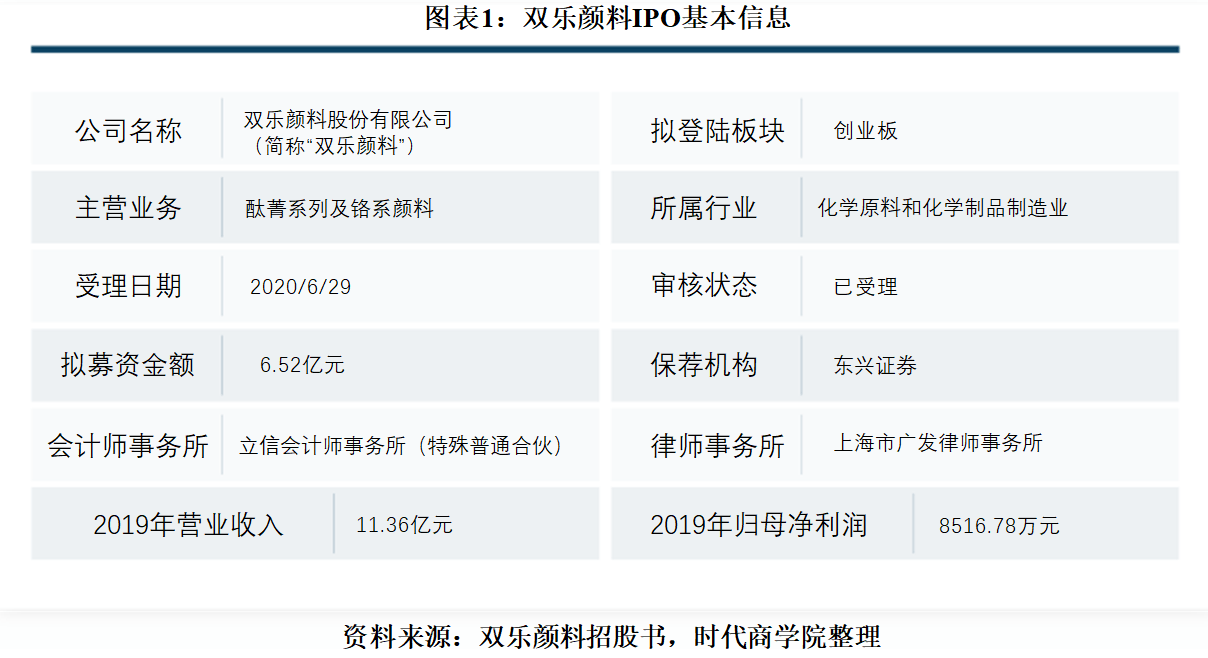

6月29日,双乐颜料股份有限公司(以下简称“双乐颜料”)首发申请获受理,拟于创业板上市。资料显示,双乐颜料主要从事酞菁系列及铬系颜料的研发、生产、销售,产品用于油墨、涂料和塑料等领域的着色。

时代商学院查阅其招股书发现,报告期内,双乐颜料主打产品为经典有机颜料中的酞菁系列颜料,由于市场价格低且行业竞争激烈,欢乐颜料的毛利率水平与高性能有机颜料龙头企业相差超10个百分点。同时,近三年双乐颜料的负债水平不断攀升,而经营活动产生的现金流量净额不足,偿债能力不断降低,生产经营面临较大的资金压力和偿债风险。

针对上述相关问题,7月2日,时代商学院向双乐颜料发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,双乐颜料成立于1994年11月,注册地址位于江苏省兴化市。杨汉洲直接持有双乐颜料46.97%的股权,并通过同赢投资、双赢投资、共赢投资和共享投资间接控制双乐颜料22.27%的股权,为该公司的控股股东、实际控制人。

双乐颜料目前的主要产品为酞菁系列和铬系颜料,其中,酞菁颜料属于有机颜料,铬系颜料属于无机颜料。此外,该公司的其他产品主要包括氯化亚铜、氰尿酸及硫酸铵,氯化亚铜为酞菁系列颜料的关键原材料之一,主要用于酞菁系列颜料的生产。

此次IPO,双乐颜料拟融资6.52亿元,其中5.02亿元用于年产22600吨酞菁颜料项目,剩余1.5亿元用于补充营运资金和偿还银行贷款。

双乐颜料IPO基本信息如图表1所示。

一、毛利率远逊龙头

颜料分为无机颜料和有机颜料两大类。其中,根据牢度性能不同,有机颜料又分为经典有机颜料(CLP)和高性能有机颜料(HPP)。相比无机颜料和经典有机颜料,高性能有机颜料更具耐久性、耐热性,不易分解产生VOCs等环境污染物。在环保趋严大环境下,高性能有机颜料对无机颜料和经典有机颜料具有较强的替代效应。

高性能有机颜料包括苯并咪唑酮颜料、偶氮缩合颜料(又称“大分子颜料”)、喹吖啶酮类、吡咯并吡咯二酮类(DPP)、蒽醌杂环类等种类,由于合成工艺复杂、生产成本高、产量低,因而具有相对较高的市场价格。

报告期内,双乐颜料的主打产品为酞菁颜料,2019年营业收入比重超六成,但该产品生产企业众多,行业竞争激烈,毛利率相对较低。

招股书显示,2017—2019年,双乐颜料毛利率分别为21.78%、18.71%和22.07%,同期可比公司均值分别为24.57%、26.01%和25.59%。2018年受新建车间投入运营、原材料价格上涨等因素影响,双乐颜料的毛利率较2017年迅速下滑3.07个百分点。2019年虽其新建车间产能释放,毛利率有所回升,但整体仍低于行业平均水平。

再者,与高性能有机颜料生产龙头企业七彩化学(300758.SZ)相比,如图表2所示,2017—2019年,七彩化学的毛利率分别为36.66%、35.06%和37.57%,分别高出双乐颜料14.88、16.35和15.05个百分点,虽两者主要产品均为有机颜料,但毛利率水平存在明显差异。

时代商学院认为,由于当前国内有机颜料行业主要以生产经典有机颜料为主,经典有机颜料行业竞争激烈,报告期内双乐颜料的毛利率水平相对较低。而高性能有机颜料技术门槛高、合成工艺复杂、生产企业较少,因而产品毛利率更高。

二、负债压力逐年攀升

颜料行业属于高污染行业,在日常生产过程中会产生废气、废水、固体废弃物以及噪声污染。近年来,环保监管致使众多不符合要求的上游企业停产或限产,直接影响原材料的供货数量及价格。

然而,中间体的质量和供应稳定性对颜料生产至关重要。近年来龙头企业不断加大对上游中间体生产的投入,从而建立较完整的产品链自我配套体系。报告期内,除兴化厂区外,双乐颜料也投资新建了泰兴厂区,用于生产氯化亚铜、铜酞菁、酞菁蓝、酞菁绿等产品。

事实上,在扩充产能之际,双乐颜料的生产制造成本也在不断增加。首先,2016年下半年起,泰兴厂区主要的辅助生产设施投入运营,部分生产车间陆续完工投产,厂房及机器设备折旧等随之增加;其次,泰兴厂区直接对外采购蒸汽,成本高于兴化厂区自行燃煤供汽,进而加重了整体能源成本的上涨;此外,随着环保要求的日趋严格,双乐颜料需不断加大环保投入,环保处理费用也相应增加。

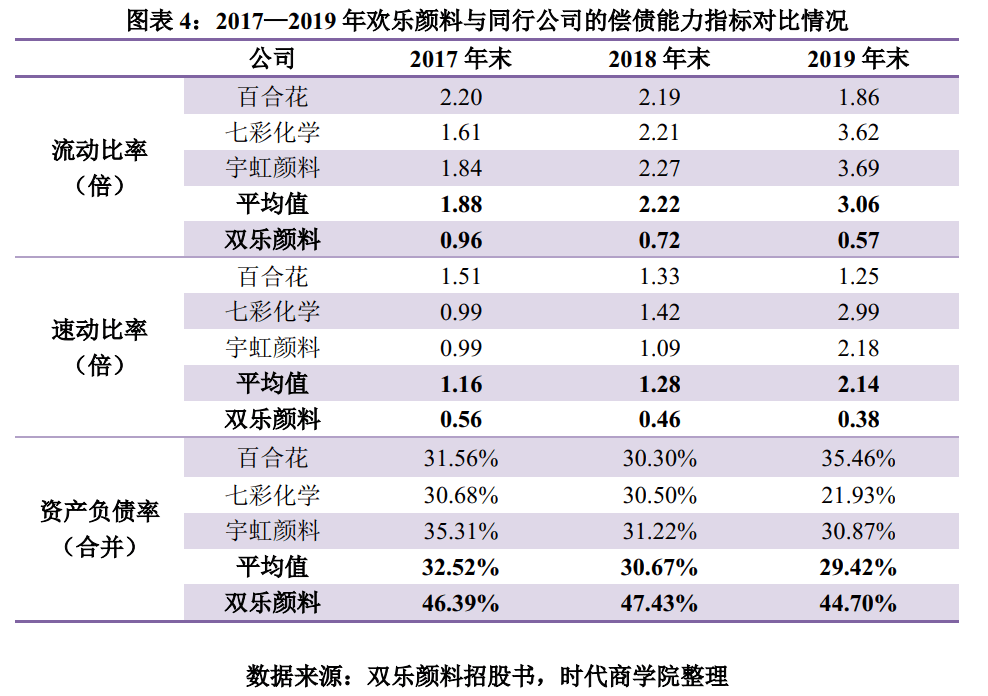

不仅生产成本上升,双乐颜料还存在着较大的债务压力。如图表3所示,2017—2019年末,双乐颜料的流动资产分别为3.21亿元、3.49亿元和3.59亿元,流动负债分别为3.34亿元、4.86亿元和6.34亿元。不难看出,近三年双乐颜料的流动负债始终高于流动资产。

同时,从流动比率、速动比率等偿债能力指标看,双乐颜料均处于行业垫底水平。如图表4所示,2017—2019年末,双乐颜料的流动比率分别为0.96倍、0.72倍和0.57倍,同期同行可比公司均值分别为1.88倍、2.22倍和3.06倍。可见,在大部分同行公司偿债能力提升之际,欢乐颜料却“背道而驰”。

此外,2017—2019年,双乐颜料经营活动产生的现金流量净额分别为-6945.46万元、-1099.53万元和987.75万元,净利润分别为5947.6万元、7020.01万元、8516.78万元,经营活动现金流量净额持续低于净利润水平。随着双乐颜料的业务规模扩张,生产经营、项目建设等方面的资金需求进一步加大,如果目前的资金回流局面未能改善,该公司的流动性和经营稳定性将遭受不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com返回搜狐,查看更多

责任编辑: