拟募资2.88亿。

7月29日, 扬州海昌新材股份有限公司(以下简称“海昌新材”)将接受深圳证券交易所创业板上市委员会2020年第10次会议审议,决定其是否首发。

海昌新材是一家粉末冶金制品的研发、生产和销售企业,主要向电动工具、汽车、办公设备、家电等领域的客户批量生产销售定制化的粉末冶金零部件。目前,公司可生产齿轮、轴承、结构件、齿轮箱、链轮、转子、偏心凸轮、摆臂等1500 余种粉末冶金零部件。

在电动工具粉末冶金零部件领域,海昌新材与史丹利百得(Stanley Black&Decker)、博世集团(BOSCH)、创科实业(TTI)、牧田(Makita)等国际知名企业建立了长期稳定的业务合作关系;在汽车、办公设备、家电等应用领域,海昌新材已为京西重工(上海)有限公司、宜宾天工机械股份有限公司(以下简称“宜宾天工”)、上海拓绅汽车电子有限公司等企业开发配套多个车型的产品。

报告期内,海昌新材产品60%以上用于出口,产品销至墨西哥、匈牙利、巴西、美国、捷克、英国、德国等欧美国家和印度、日本、菲律宾、马来西亚等亚洲国家。2017年至2019年,海昌新材营业收入分别为1.45亿元、1.68亿元、1.83亿元,扣除非经常性损益后归属于母公司所有者的净利润分别是3714万元、4425万元和5152万元。

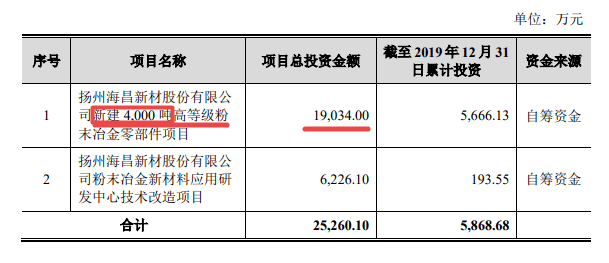

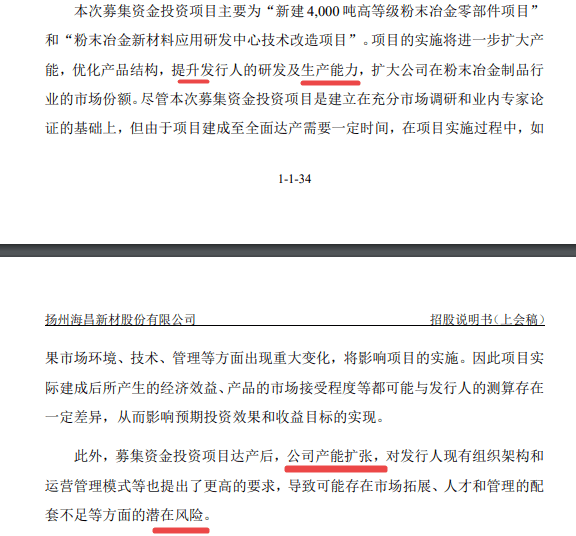

此次首发,海昌新材拟发行股票数量不超过2000万股,发行完成后,公开发行股数占发行后总股数的比例不低于25%,计划募集资金2.88亿元,投资项目包括“新建4000吨高等级粉末冶金零部件项目”和“粉末冶金新材料应用研发中心技术改造项目”。

时间财经查阅招股书及相关材料发现,海昌新材除存在实际控制人持股比例过高、货币出资来源存疑等问题,募投项目是否有必要也值得关注。

中国注册税务师协会专家、审计专家丁会仁告诉时间财经,海昌新材几次增资都是用货币资金方式出资,增资时没有说明出资货币资金的来源,按照我国税法有关规定,增资时是否涉及个税申报和依法纳税需进一步分析核实。

出资来源

招股书显示,周光荣、徐晓玉二人分别直接持有海昌新材股份比例为57.33%和16.67%,为前两大股东。周光荣为控股股东,与此同时,周光荣、徐晓玉还通过一家公司间接持有海昌新材503万股股份,占公司总股本的8.38%。周光荣和徐晓玉为夫妻关系,直接或间接合计持有海昌新材82.38%的股份,是海昌新材的共同实际控制人。

周光荣是海昌新材创始人,现任公司董事长、总经理。本次发行后,周光荣、徐晓玉控股比例将有所降低,但仍存在利用其控股权对公司经营决策加以控制、损害中小股东利益的风险。

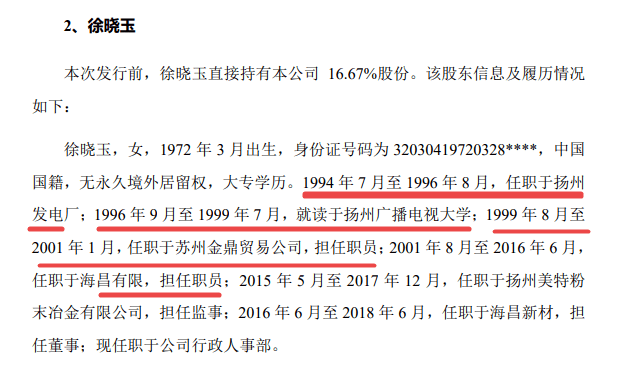

招股书显示,周光荣为江苏扬州市广陵人,而徐晓玉是江苏徐州人。周光荣出生在1970年,徐晓玉出生于1972年。

根据招股书,在设立海昌有限前,周光荣、徐晓玉均是普通职员。周光荣1993年8月参加工作,2001年1月前在苏州金鼎贸易公司,系普通职员;而徐晓玉2001年1月前也在该公司任职员,入职时间是同年同月。

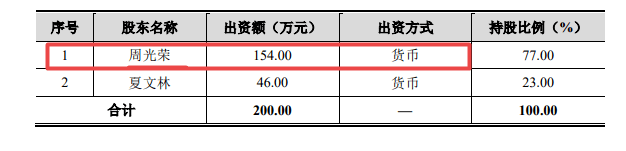

2000年10月18日,周光荣与夏文林签署《组建公司协议书》,一致同意设立海昌新材前身海昌有限,注册资本为 200 万元,其中周光荣出资154万元,占注册资本77%,夏文林出资46万元,占注册资本的23%。周光荣出资的153万元货币现金,在2000年算是一笔巨款。

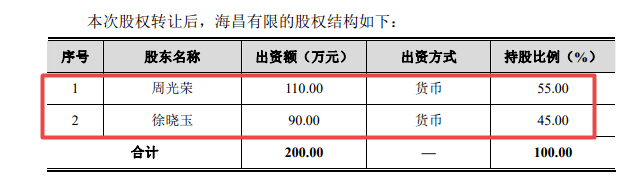

相关文件显示,随后的2001年8月,经过一次股权变更,有三名股东将股权转让给徐晓玉,徐晓玉以现金获得90万元股权。此时,海昌有限股东已经变为周光荣、徐晓玉二人,也就是说,此时二人已经货币出资200万元。

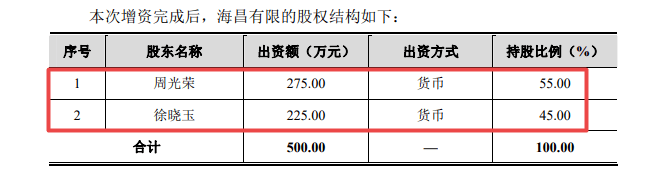

2004年6月,海昌有限增资到500万元,此次、周光荣、徐晓玉货币出资300万元。

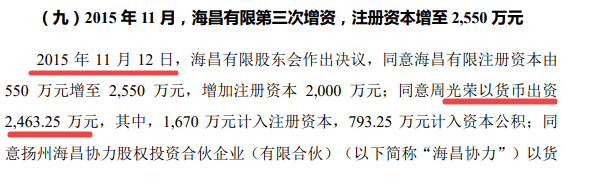

2015年11月,周光荣再次以货币出资2463.25万元,其中1670万元计入注册资本,793.25万元计入资本公积。

值得注意的是,周光荣上述货币出资金额巨大,来源是否合法及是否依法缴纳相关税费等,招股书并未披露。

募投项目

粉末冶金是制取金属粉末或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧浇,制取金属材料、复合材料以及各种类型制品的工业技术。

海昌新材所在的行业是粉末冶金制品业,包括粉末冶金压制成形(PM)零件(占绝大部分)、含油轴承和金属注射成形(MIM)制品等。

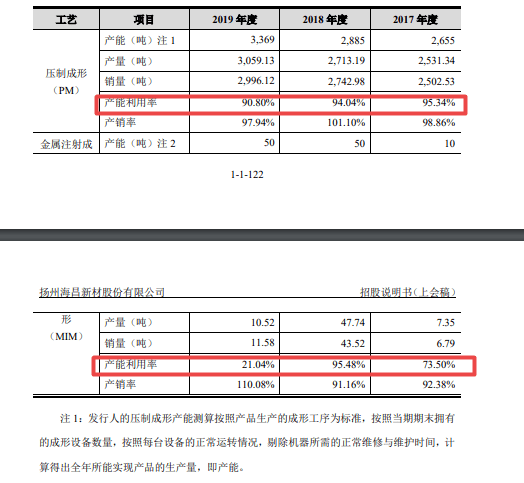

海昌新材主要使用PM、MIM 两种工艺生产粉末冶金零部件。海昌新材压制成形2019年比2018年产能利用率下降到仅90%左右,而且,这还是调整以后的数据。而金属注射成形2019年度产能利用率,更是下降到仅21.04%。

海昌新材的解释是,2019年,公司新厂区逐步投产,但因新增设备尚未完全利用,压制成形(PM)产能虽有所上升,但产能利用率相对下降。

同期,其客户宜宾天工“哈弗H5国V”项目合作完成,海昌新材金属注射成形(MIM)产品订单减少、产量下降,产能利用率降低。

募投项目4000吨高等级粉末冶金零部件项目将会大规模提高产能,是原来的2倍以上,鉴于前期产能利用率就不足,如此大的募投项目是否还有必要?

对此,海昌新材回复时间财经表示,相关问题已在招股书和落实函回复中予以披露说明,公司严格遵守信披原则,真实、准确、完整地披露相关信息。(北京时间财经 全哲明)返回搜狐,查看更多

责任编辑: