以凯莱英、药石科技为代表多家公司调整定增预案,此前火爆的“战投”式定增突然被监管层按下“暂停键”。定增市场的风向已悄然从私募玩家转向有定增参与经验的公募玩家,不论是改为询价方式,还是缩短锁定期,都意味着对流动性要求更高的公募基金将有更多的参与定增市场的空间。

近日,以凯莱英、药石科技为代表的定增案大修引发市场关注。上述方案一方面将锁价发行调整为询价发行,且不再提战略投资者;一方面将定增对象由单一认购方调整为“不超过35名特定投资者”,锁定期限由18个月缩短至6个月。

此前,市场盛传定增新规引入战略投资者在战略投资者的认定上出现分歧。同时,询价发行比锁价发行对增发价格更为公允,资产重组项目审批也更快,故市场上的大量存量项目开始从锁价发行改为询价发行。

值得注意的是,不论是定价方式由单机构锁价为多机构询价,还是锁定期由18个月降为6个月,都意味市场上的存量项目,开始全面嫁接公募定增基金的运行模式。而通过财通等定增专业公募投入定增基金,成为了普通投资者参与定增或享受新规红利的良好方式。

多家公司调整定增方案,定增市场趋于公平化

今年2月,凯莱英作为再融资新规落地后引入战投的标杆性首个案例一直备受市场关注。其7月22日抛出改头换面的定增预案,更是引发市场一片哗然。

在修改后的定增预案中,凯莱英除了23亿的募资规模保持不变外,原定增对象、限售期、定价方式、定价基准日以及募集资金用途等关键信息都发生了变化。特别是其原定增对象由作为战略投资者包揽凯莱英定增全部份额的高瓴资本,调整为“不超过35名特定投资者”,另外锁定期限也由18个月缩短至6个月。

定增预案大修并不是孤例。7月22日晚间,欧菲光也发布了修改后的定增预案 ,将“包括建投集团、合肥合屏在内的不超过35名特定投资”改为“不超过35名的特定投资者”。 而7月14日晚间,同属药物研发外包赛道的药石科技也修改了定增预案,同样将原来由兴全基金全部认购单一发行对象改为不超过“35名特定投资者”。另外上述两家公司的定价方式,锁定期等修改也几乎与凯莱英同出一辙。

业内人士分析,出现上述调整或源于对战略投资者认定的规范和约束的力度加强,以及独家包揽定增的公平性尚有争议,因此由单一机构包揽锁价增发将受到限制,监管层更加鼓励多引入认购方,实行竞价认购的定增方式。

杜绝以战略投资为名的套利

年初突如其来的新冠疫情,让不少中小企业陷入生存危机,彼时资本市场一度非常悲观,正是在此时证监会2月14日推出修改了再融资新规,释放出“三重大礼包”,一是战略投资者可自由选择定价基准日;二是发行可以从9折定增变为8折定增;三是锁定期由36个月缩短到18个月。

值得注意的是,根据再融资新规,只有战略投资者才能享受到定价发行的8折优惠,而这些战略投资者都倾向于选择董事会决议公告日作为定价基准日,因为召开董事会时间可控,可提前锁定低价,增厚安全垫。据财联社不完全统计,自2月14日再融资新规发布以来至今,共有967家公司对定增预案进行了修改,其中共有571家为新规后发布预案。截至7月23日,尚未实施的引入“战投”锁价定增预案中,预计募资合计1601.17亿,涉及公司117家。

在此背景下,难免有些机构趁机参与定增,借战投之名,行投机套利之实。因此对于战略投资者身份认定,一度成为引发市场争议的焦点。

监管层在再融资新规落地仅一个月就开始收紧了对战略投资者的认定。3月20日,证监会发布了 《关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》的公告,对战略投资者提出了非常严格的要求:具有同行业或相关行业较强的重要战略性资源,与上市公司谋求双方协调互补的长期共同战略利益,愿意长期持有上市公司较大比例股份,并委派董事实际参与公司治理,以及切实可行的战略合作安排。虽然证监会并没有给出具体“长期”的期限,但言下之意这个长期要远远大于18个月。

而且可以佐证的是,自3月20日公告发出后,至今四个月间,都未有再融资新规下战略投资者参与定增锁价发行的案例过会。7月20日过会的宁波港,虽是引入战投的锁价定增案,但是其是在再融资新规落地前提交的,锁定期限为36个月。

巨大的套利空间下,诸多私募基金热衷于以战投身份参与上市公司锁价定增并且争取能够包揽定增份额,而监管层的突然出手,对战略投资者进行严格规范的定义,战投要名副其实,货真价实。显然是不愿看到某些资金披上战投外衣,通过锁价定增,借道再融资政策红利来套利。

优质标的涌入6个月竞价定增

值得一提的是,早在在今年5月份,就有九强生物、中成股份等定增认购方的战略投资者将认购的股份自愿增加锁定期至36个月,随后两家公司定增先后获批。而此次以凯莱英、药石科技为代表的定增案大修,也更加突显了定增市场的风向转变。不难预测后续将有多家公司调整定增预案,这意味着有大量18个月锁价定增方案转向6个月竞价定增,原本只被少数专业机构锁定的优质定增标的或有机会进入竞价定增项目池。6个月竞价定增或迎来更多优质标的!

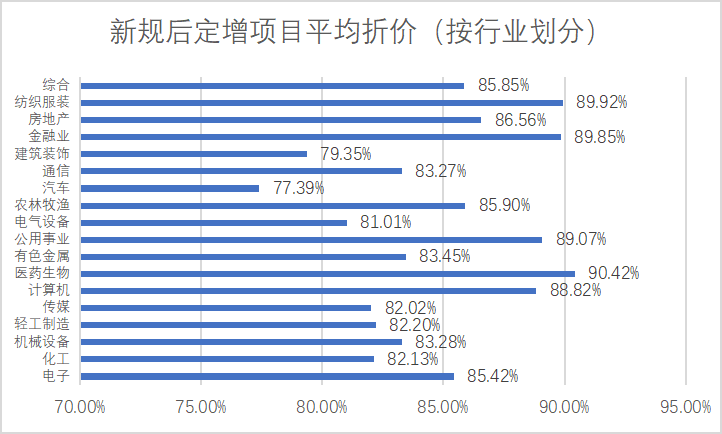

据统计,目前6个月竞价定增的中标平均折价率仍在84折以下,具有较高的安全边际。根据choice数据,截至6月末,全市场按再融资新规发行竞价类定增项目共计53个、共募集资金近640亿元,平均发行折扣84折(发行折扣:中标价与发行当日收盘价之比,仅为历史数据统计,不对未来情况构成保证)。

数据来源:choice,截至6月30日,(发行折扣:中标价与发行当日收盘价之比)。

从目前来看,一方面平均84折的定增价格折扣在资本市场仍具有较大的吸引力,另一方面6个月的锁定期,让参与定增的资金也有更灵活的操作空间。可见6个月的定增市场存在较为确定且可观的获利空间。

定增盛宴从“独食制”改为“分食制”,特色公募将受益

从以上定增修改预案中可以看出,之前的唯一认购方都已改为不超过35名特定投资者,而这35名特定投资者具体包括各家公募基金、证券公司、保险机构投资者、信托公司、财务公司、资产管理公司、合格的境外机构投资者、人民币合格境外机构投资者等法人、自然人或其他合格投资者。

此外定价方式由单机构锁价为多机构询价,以及锁定期由18个月降为6个月,都意味着对流动性要求更高的公募产品,在定增市场的吞吐能力开始上升。可以预见的是,有定增参与经验的公募基金将有更多的参与空间。

值得一提的是,由于定增资产介于一级与二级市场之间的特殊性,其投资策略不能简单套用传统的一级市场PE投资逻辑、和二级市场选股策略。而一次成功的定增投资,往往是基本面、价值信息和折价率是否合理三者的有机结合,而投资判断的核心依据就是风险对价是否合理在安全边际内追求胜率和赔率的均衡。

此外,定增基金在流动性管理上,净值核算上都与大部分传统的权益基金有所不同,在风险管理上的要点也与大多数基金有区别,所以在定增基金的审批上,监管层尤其小心翼翼,对基金运作的专业性要求也非常之高。

因此要想在这场定增“盛宴”中分得一杯羹,一定要认准门,因为并非所有公募产品都能直接参与定增基金。

一般来说,参与的定增项目总数量越多,定增融资规模也会越大,参与主体的定增投资经验也会越丰富。在基金圈,财通基金以定增类基金为主要的专业特色,其存量定增主打的产品也是公募中较多的公司之一。

券商研报显示,对参与定增次数最高的前31家基金公司进行数据对比发现,财通基金以6428次的参与定增次数位和1539.4亿元定增投资额全部位列第1,且均以超过一个数量级的优势远超于第2位的基金公司,其在定增市场的表现可谓是一骑绝尘。

公开资料显示,财通基金自2011年成立以来,已有超过1500次的定增报价经验,并中标逾600个项目,参与定增金额超1800亿元,数量规模行业第1,是名符其实的 “定增王”!

随着参与定增项目经验不断积累,以及对定增业务的理解亦根据实操案例数据库的增长不断迭代,财通基金已从单票精选的定增策略1.0经过4轮升级,形成了定位于“一体化的再融资金融服务商”的定增策略5.0。而从历史数据看,财通基金参与上市公司定增的平均中签率为75%,平均中标折价率优于市场5个百分点。

这场定增盛宴的还在继续,特别是有定增参与经验的公募基金将接捧私募机构或成为最大的受益方。返回搜狐,查看更多

责任编辑: