中国每年汽车销量超过2000万台,滴滴当前覆盖用户高达3亿人,按照2014 年的数据,美国 84%的新车销售业务通过信贷完成,但同一时期中国的汽车消费金融渗透率仅为 20%,说明中国的汽车金融依旧有很大的发展空间。

近日,一家滴滴系的福建汽车租赁公司喜相逢集团控股有限公司(以下简称“喜相逢”)向港交所递交主板上市申请,独家保荐人东兴证券(香港)。值得注意的是,该公司曾于2015年12月在新三板挂牌,一年之后摘牌。

图片来源:喜相逢集团控股有限公司招股书

1.公司介绍

喜相逢是中国一家汽车融资租赁服务供货商,2007年成立于福建。目前已成功转型为汽车服务供货商,提供多种有关汽车零售、汽车融资及汽车相关服务之解决方案。

该集团主营业务主要包括:(i)汽车零售及融资,喜相逢集团主要通过位于战略性地点的销售店,喜相逢集团汽车销售代理及喜相逢集团的淘汽应用程序以直接融资租赁的方式出售备有存货的汽车;及(ii)汽车相关服务,其中喜相逢集团提供汽车经营性租赁服务(包括新能源汽车共享服务)、销售汽车相关软件以及提供其他汽车相关服务。根据灼识咨询报告,截至2019年12月31日止年度,就交易量计算,喜相逢集团于中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。

2012年之前,喜相逢主要以经营性租赁的方式提供汽车租赁服务。鉴于该集团意识到中国汽车融资行业的商机,自2012年开始将业务模式的重心转放在汽车零售及融资业务,以直接融资租赁的方式出售汽车。2017年,喜相逢开始通过淘汽应用程序为其汽车零售及融资业务营运在线渠道。

该集团善用其行业经验,自2018年初开始提供汽车相关服务,其中营运在线汽车售后市场服务平台,主要通过集团的52车应用程序及52车—商家版应用程序方便汽车用户购车后就其各种需要寻找合适的解决方案,并方便汽车售后市场服务供货商等商业端用户管理汽车用户的服务订单。

喜相逢相信转型有助提升消费者汽车交易的体验。同年,该集团另开始提供汽车共享服务,据此,喜相逢提供新能源汽车,租赁期短而具灵活性,以分钟及╱或车程定价及收费。于2018年底该集团与北京车胜(为中国领先移动出行平台的联属公司)订立业务合作协议后,开始为网约车提供汽车租赁解决方案。

图片来源:喜相逢集团控股有限公司招股书

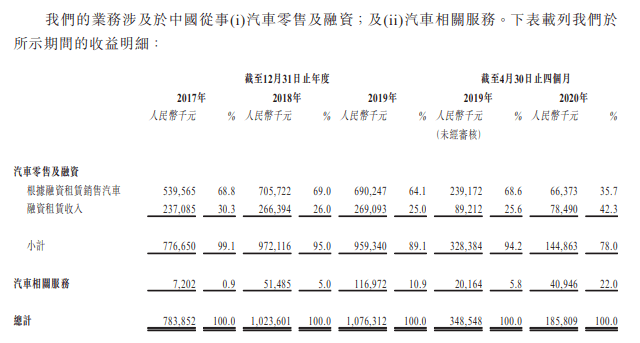

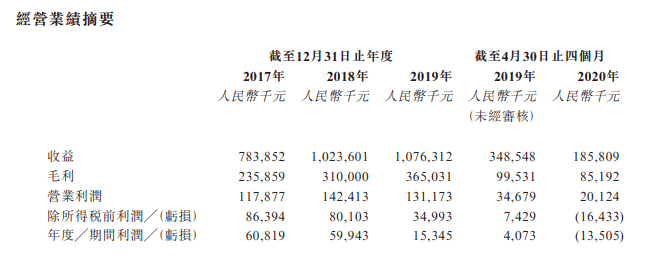

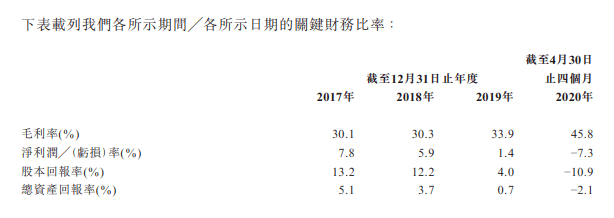

财务方面,2017年-19年,公司收入分别为7.84亿、10.24亿及10.76亿人民币(单位下同),年复合增长率为38%;毛利率为30.1%、30.3%以及33.9%;期内利润为6082万、5994万以及1535万。截止2020年4月30日止四个月,集团收入为1.86亿,同比增长2%,期内利润为-1351万,同比下降20%。

图片来源:喜相逢集团控股有限公司招股书

上述期内,公司净利差及净息差持续下降,主要由于采纳更具竞争力的定价政策,以进一步扩大地域覆盖;以及新增数笔年利率相对较高的贷款。

于2019年12月31日及2020年4月30日,公司“少于一年”类别下的流动资金不足差额净额分别为7750万元及人民币2.27亿元,主要由于公司汽车零售、融资租赁业务及网约车汽车经营性租赁业务扩张导致借款增加,而经营性租赁项下汽车不分类为金融资产所致。

48a2cb2.png" max-width="600" />

图片来源:喜相逢集团控股有限公司招股书

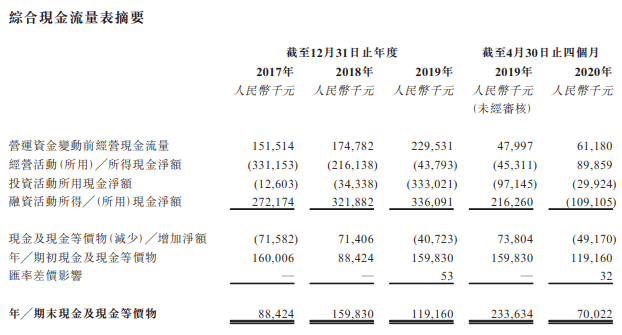

2017年-19年以及2020年4月30日止四个月,公司录得负营运现金流,分别为-3.31亿、-2.16亿、-4379万以及8986万,主要由于公司融资租赁业务的整体业务增长,使融资租赁应收款项增加所致。

图片来源:喜相逢集团控股有限公司招股书

2.竞争点和风险点

该集团拥有根基稳固且覆盖辽阔的销售、服务网络以及坚稳的风险管理系统。此外,中央化汽车采购达致成本及营运优势,多元化汽车服务组合因应客户在购买及使用汽车阶段时的各种需要提供解决方案。

风险方面,该集团不仅需要承受客户的信用风险、欠款拖款风险、以及信用损失风险。此外,该集团的及任何资产及负债的到期情况错配或会对其流动资金及结付未偿还负债的能力带来重大不利影响。

3.募资计划

至于集资所得,公司将用作增购车辆、扩充销售网络提高市场渗透率;以及用作一般营运资金等。

总的来说,喜相逢未来业务发展很大程度上依赖中国互联网汽车交易市场,集团过去几年的增长主要得益于该市场的繁荣。但是中国的互联网汽车交易市场目前尚不成熟,面临很多不明朗因素,受到互联网基础设施发展水平、新移动平台推出、政府相关政策、市场认知程度等多方因素的影响,其发展趋势是不稳定的。行业环境的不确定性与喜相逢的互联网汽车交易成交量密切相关,所以,在此形势之下喜相逢赴港上市,还不知是否是个好时机。返回搜狐,查看更多

责任编辑: