出品 | 搜狐财经

作者 | 史额黎

近日,孩子王儿童用品股份有限公司(下称孩子王)创业板发行上市获受理。

凭借将奶粉、纸尿裤、洗护用品等母婴商品源源不断地销售给自己的会员,孩子王近两年的业绩快速增长,其营收、扣非归母净利润复合增速分别达到25.5%、101.5%。

但由于市场竞争激烈,尽管孩子王在行业内居于优势地位,也不免陷入价格战,其核心业务母婴商品的毛利率两年下滑了3.15个百分点。依靠高毛利率的母婴服务、供应商服务等增值服务帮助,其主营业务毛利率才得以稳住。

为了在“门槛较低”的母婴零售行业抢得先机,目前持有21.77亿元现金和理财的孩子王,仍计划通过IPO募资24.49亿元,并打算未来3年新建300家门店。在人口红利逐渐减退的当下,将自己的门店数量增加几乎一倍,它能抓住时间窗口吗?

此外,孩子王还拥有高瓴资本、华平投资、腾讯等明星股东。不过,神州优车已无法享受这场资本盛宴。7月7日,孩子王第十大股东福建优车投资合伙企业更名为福建大钲一期投资合伙企业,神州优车从该公司的合伙人名单中退出。

去年销售40亿奶粉,贡献一半营收

孩子王称,其主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾客关系经营的创新型新家庭全渠道服务提供商。

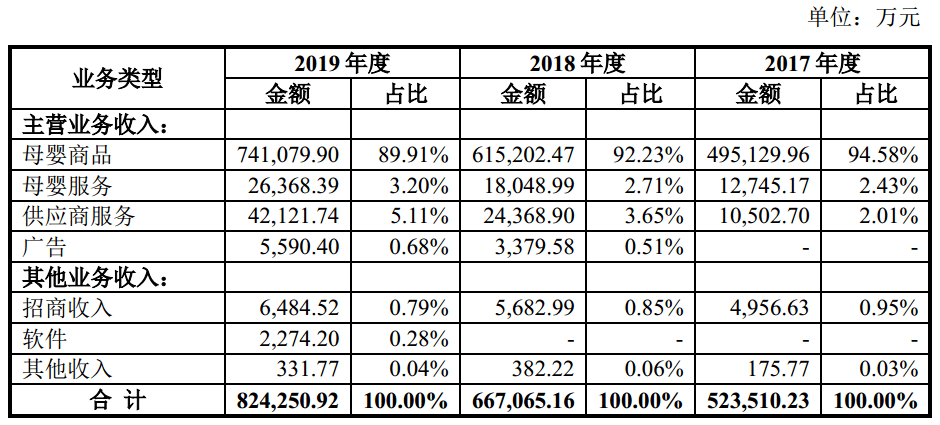

从业务构成上看,其收入主要来源于包括奶粉、纸尿裤、洗护用品、零食辅食在内的母婴商品。2017年、2018年及2019年,母婴商品分别实现收入49.51亿元、61.52亿元及74.11亿元,占营收之比在89%~95%之间。

近两年,母婴商品的收入复合增速为22.3%。在该业务的带动下,孩子王的营收由2017年的52.35亿元增长至2019年的82.43亿元,两年的营收复合增速达到25.5%。

(孩子王近年营收)

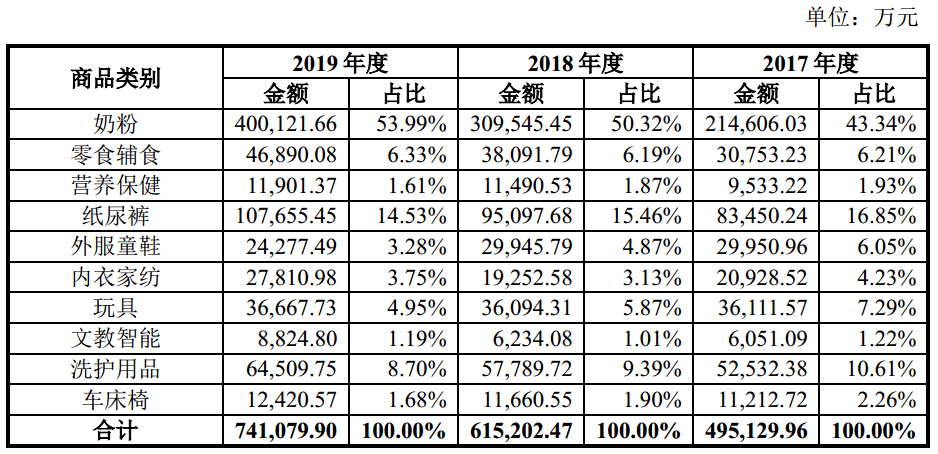

在母婴商品中,奶粉、纸尿裤、洗护用品、零食辅食是收入排名前四的品类。2017年、2018年及2019年,上述四类商品的合计收入占母婴商品收入的比重分别为77%、81.4%及83.6%,占母婴商品毛利的比重分别为65.1%、71.1%及74.6%。

不过,上述四类商品的发展态势并不相同。近两年,奶粉、零食辅食的收入复合增速分别为36.5%、23.5%,毛利复合增速分别为38.5%、19.5%,是拉动母婴商品业绩增长的主力。

到了2019年,奶粉品类甚至以40.01亿元贡献了48.5%的营收,以8.24亿元贡献了33%的毛利。

孩子王称,奶粉收入及毛利大幅增加,源于我国婴儿奶粉的零售价格上涨;加强与国内外主要品牌奶粉厂家的合作,促使其中高端奶粉销售规模扩大、价格提升;对供应商议价能力增强,单位成本增速低于销售单价增幅等。

(孩子王母婴商品收入)

而纸尿裤、洗护用品、规模较小但毛利率颇高(2019年为49.51%)的内衣家纺,在母婴商品各品类中处于贡献业绩的第二梯队。近两年,这三类商品的收入复合增速分别为13.6%、10.8%、15.3%,毛利复合增速分别为10.1%、-7.4%及11.7%。

至于其他几项品类,有的面临增长乏力乃至衰退的情况,例如玩具、外服童鞋、车床椅;也有营养保健、文教智能等品类保持了不错的增长势头。但它们贡献的收入与毛利均较少。

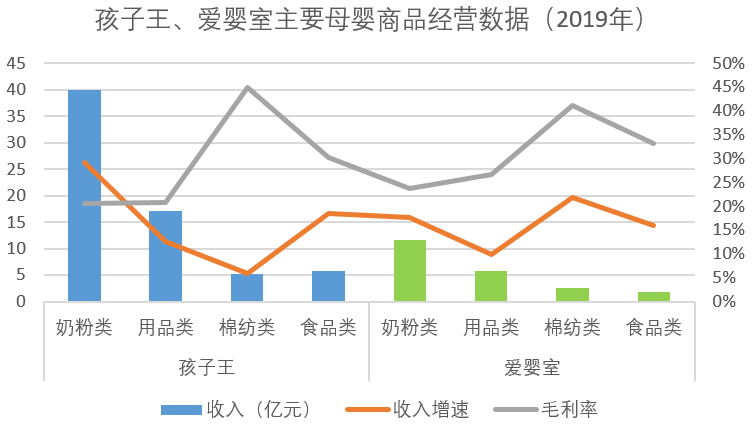

目前,A股以母婴商品及相关服务为主营业务的上市公司,仅有爱婴室一家。母婴商品同样为其主要收入来源,2019年母婴商品收入占爱婴室营收之比为93.6%。

按照爱婴室的业务划分标准,孩子王的纸尿裤与洗护用品品类、内衣家纺与外服童鞋品类、零食辅食与营养保健品类,分别对应的是爱婴室的用品类业务、棉纺类业务、食品类业务。

(孩子王、爱婴室主要母婴商品经营数据)

2019年,与门店主要集中在华东的爱婴室相比,全国布局的孩子王在这四类业务的收入规模上均处于领先地位。除棉纺类业务外,孩子王其他三类业务的收入增速也高于爱婴室,奶粉类业务的收入增速甚至高出11.7个百分点。

但除了棉纺类业务,孩子王其他三类业务的2019年毛利率均低于爱婴室。其中,奶粉类业务的毛利率比爱婴室低3.07个百分点。

另据天眼查显示,孩子王曾在4起涉及商品销售的案件中成为被告,案由分别为消费者权益纠纷(2起)、网络购物合同纠纷、产品销售者责任纠纷。这些案件分别因原告撤诉或未到庭而告终。

其中一起案件的裁判文书称,消费者范某曾在孩子王某门店购买某品牌进口婴儿鳕鱼肝油,后因所购鱼肝油属于违法的不安全食品为由起诉孩子王。其余3起案件的裁判文书均未披露具体内容。

母婴商品毛利率下滑,高毛利增值服务解围

虽然从收入及毛利构成上看,孩子王仍以销售母婴相关的实物商品为主,但其在经营模式上根据行业趋势进行了多项调整。

通过建立会员制,强化客户的黏性,进而提升客户的复购率与单客产值,这是目前国内母婴商品零售业的通常做法。

招股书称,截至2019年末,孩子王的会员人数超过3300万人,较2017年初的1154万人增长约186%;会员贡献收入占其母婴商品收入的98%以上,即超过72.62亿元。

另据爱婴室公告,截至2019年末,其会员人数为385万人,较2016年末的约250万人增长约54%;活跃会员实现销售占其总销售的87.5%。

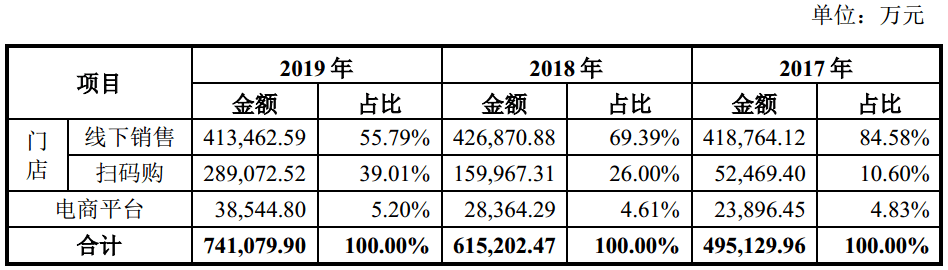

在母婴商品的销售渠道上,孩子王亦有变化。

2017~2019年,其门店线下销售金额占母婴商品收入的比重由84.6%下降至55.8%,门店扫码购占母婴商品收入之比由10.6%上升至39%,电商平台占母婴商品收入之比由4.8%提高到5.2%。

孩子王称,扫码购及电商平台实现的收入占比持续提升,是由于互联网消费模式的快速革新以及公司全渠道战略融合所致。

(孩子王母婴商品销售渠道)

而孩子王的线下门店数量还在增加。2017年、2018年及2019年,其实体门店的净增加数量分别为39家、45家及94家。截至2019年末,其拥有352家直营的实体门店,门店面积平均超过2700平方米。

在此期间,爱婴室的实体门店净增加数量分别为10家、34家及56家。截至2019年末,其拥有297家直营实体门店,门店面积平均约为585平方米。

此外,虽然孩子王增值服务的收入较少,但凭借较高的毛利率,这类收入依然贡献了可观的毛利。

2019年,孩子王母婴服务、供应商服务的收入占营收之比分别为3.2%、5.1%。由于两者的毛利率分别为94.32%、97.33%,故两者实现的毛利占全部毛利之比分别可达9.9%、16.4%。

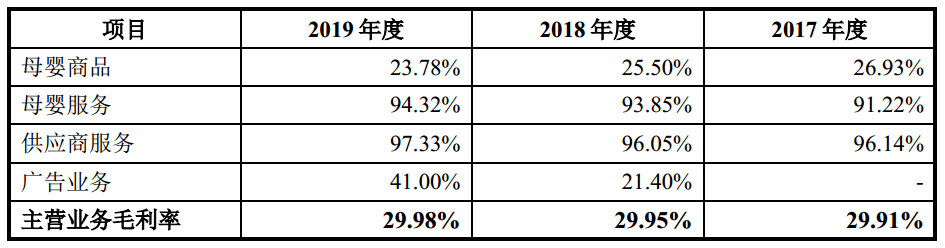

(孩子王主营业务毛利率)

2017~2019年,孩子王的母婴服务收入由1.27亿元增长至2.64亿元,两年的收入复合增速为43.8%。孩子王称,该业务的收入增加,主要来自于其推出付费会员制度,增加大型亲子互动活动,新开部分门店涉及“童乐园”儿童游乐服务。

供应商服务,是指孩子王利用自身的品牌及会员资源,为供应商提供会员开发、互动活动冠名、线上线下推广等服务。

同一时期,供应商服务的收入由1.05亿元提高到4.21亿元,两年的收入复合增长率为100.3%。孩子王称,该业务的收入增加,主要源自其规模扩大提升品牌影响力;门店较大且位于大型购物中心,有开展活动的优势;增加对供应商服务的项目等。

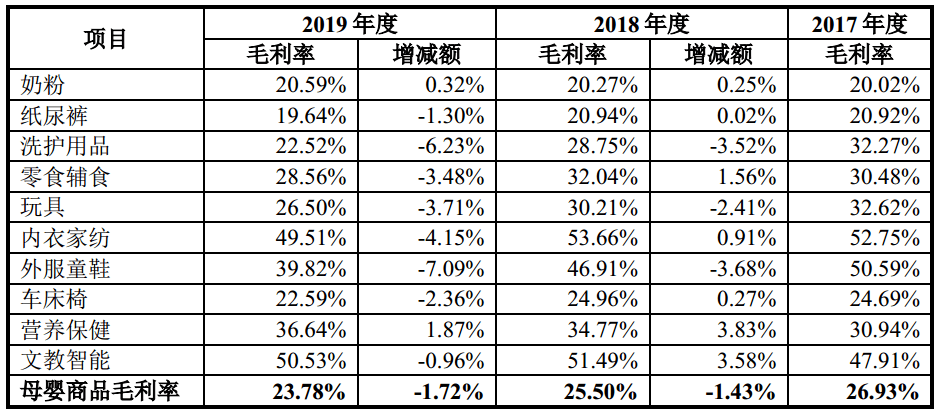

(孩子王母婴商品毛利率)

因此,尽管由于市场竞争激烈、公司打折促销等原因,孩子王除奶粉之外的主要母婴商品品类的毛利率,在近两年出现了一定下滑。其母婴商品毛利率也由2017年的26.93%下降至2019年的23.78%。

但因为高毛利率的母婴服务、供应商服务持续扩大业务规模,抵销了母婴商品毛利率下降的冲击,这使得孩子王的主营业务毛利率保持在29.9%左右。

持有现金理财22亿,拟募资24亿为哪般?

截至2019年末,孩子王的资产负债率为60.9%,流动比率及速动比率分别为1.44倍及1.02倍。而爱婴室的这三项指标分别为35%、2.39倍及1.41倍,均优于孩子王。

孩子王称,其资产负债率升高,主要系经营规模扩大,导致应付账款上升。同时,为完成一处物流仓库基地建设,采用抵押担保借款,增加了长期借款。

截至2019年末,孩子王的应付账款为12.26亿元,占总负债之比为46.4%,是总负债中占比最大的科目。孩子王还表示,为满足多个节日活动的需要,其一般会在四季度加大商品的采购量,由此导致应付账款逐年上升;其信用水平良好,与供应商不存在纠纷。

剔除经营性负债后,孩子王的有息负债较低。截至2019年末,其即期与长期的有息负债合计为2.95亿元,两者合计占总负债之比为11.2%。

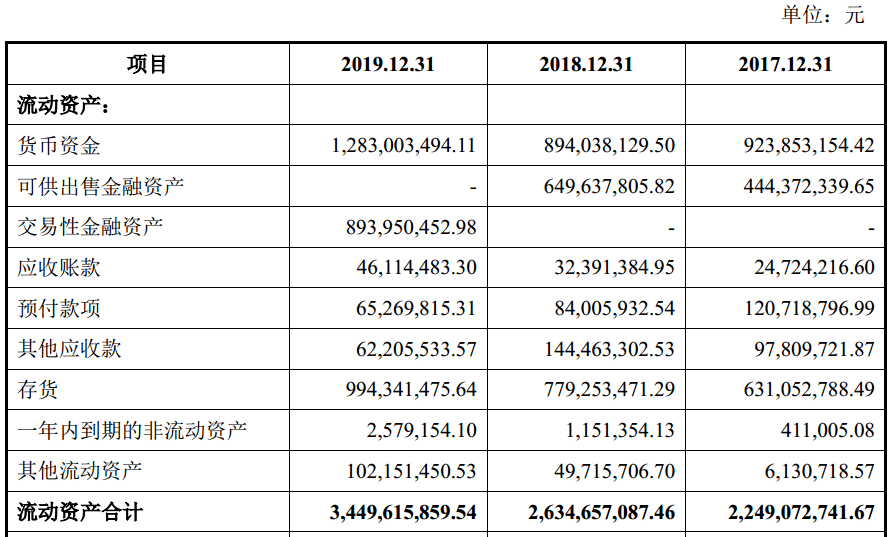

资产方面,截至2019年末,孩子王的货币资金和交易性金融资产合计为21.77亿元,两者合计占总资产之比为50.1%。其中,交易性金融资产由结构性存款、银行理财及债券投资组成。

除了资金储备外,孩子王另一项值得关注的资产是存货。

截至2019年末,其存货为9.94亿元,占总资产之比为22.9%。孩子王称,这是由于其门店、配送中心及中心仓均需要保持必要的安全库存;经营规模扩大,库存相应增加;为年末年初各项节日增加备货,以满足促销活动及消费需要等。

截至2019年末,孩子王计提存货跌价准备1082.07万元,计提比例为1.1%;计提应收账款坏账准备293.06万元,计提比例为6%。

(孩子王流动资产)

从资产负债表上看,孩子王似乎并不缺钱。它上市的目的是什么?

招股书显示,孩子王本次IPO计划募资24.49亿元。其中,15.32亿元的募资拟用于全渠道零售终端建设,即未来3年在22省市建设300家数字化门店,以及升级改造C端平台。计划建设的门店数量,几乎比孩子王现存的门店数量多一倍。

2.06亿元及2.11亿元的募资,则分别拟用于全渠道数字化平台建设及全渠道物流中心建设。前者主要是升级改造业务中台、数据中台、AI中台、基础平台等,后者主要为在一二线城市新建、扩建仓储基地。剩余的5亿元募资,将用于补充流动资金。

(孩子王募资运用概况)

孩子王对募投项目的核心——全渠道零售终端建设寄予厚望。招股书称,该项目完成后将新增收入112.19亿元、净利润5.02亿元,还会带来完善零售终端网络布局、增强获客能力和客户粘度等好处。

但招股书也表示,其新开门店的扩张,会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素,而面临一定风险。

更为关键的是,招股书还提到,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。如果未来我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。

神州优车从第十大股东撤资

孩子王背后的明星股东,也颇受市场关注。

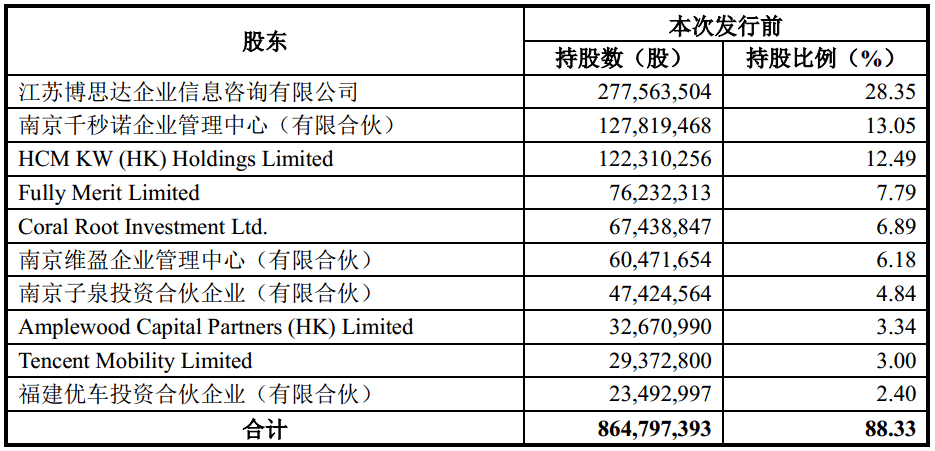

截至今年7月3日,孩子王创始人、董事长汪建国通过其全资持有的江苏博思达以及其一致行动人南京千秒诺、南京子泉间接控制孩子王46.25%的股份,为孩子王实际控制人。

高瓴资本通过HCM KW持有孩子王12.49%的股份,为第三大股东。身兼江小白、良品铺子、公牛集团、猿辅导、蓝月亮等多家明星公司董事的高瓴资本合伙人曹伟,还出任了孩子王的董事。

华平投资通过Coral Root持有孩子王6.89的股份,为第五大股东。腾讯通过Tencent Mobility持有孩子王3%的股份,为第九大股东。

值得注意的是,福建优车投资合伙企业(有限合伙)持股孩子王2.4%股份,跻身前十大股东行列。2019年7月,福建优车以4.8亿元的价格受让了孩子王2349.3万股股份,每股受让价格为20.43元。

(孩子王前十大股东 截至今年7月3日)

福建优车为私募基金。截至今年7月3日,其GP及执业事务合伙人为日照大钲股权投资管理中心(有限合伙),委派代表为黎辉。LP包括工银瑞信、神州优车股份有限公司、中关村并购母基金、日照优智股权投资管理合伙企业(有限合伙)。

其中,日照大钲、神州优车、日照优智对福建优车的认缴出资额分别为200万元、10亿元2.5亿元,持股比例分别为0.06%、30.75%、7.69%。

天眼查显示,日照大钲、日照优智的执业事务合伙人均为霍尔果斯大钲商务服务有限公司。由黎辉担任执行董事及总经理的北京大钲管理咨询有限公司,全资控股霍尔果斯大钲。

在黎辉的操盘下,大钲资本领投了瑞幸咖啡的两轮融资,并在瑞幸上市后通过多次减持收回投资。目前,大钲资本仍有瑞幸7.15%的股份和43.5%的投票权,但黎辉已经从瑞幸董事会出局。

神州优车的董事长、总经理为陆正耀。因创办的瑞幸咖啡虚增收入21.2亿元并引发退市,陆正耀陷入了财务危机。目前,陆正耀持有的神州优车10.05%股份,已全部被司法冻结。

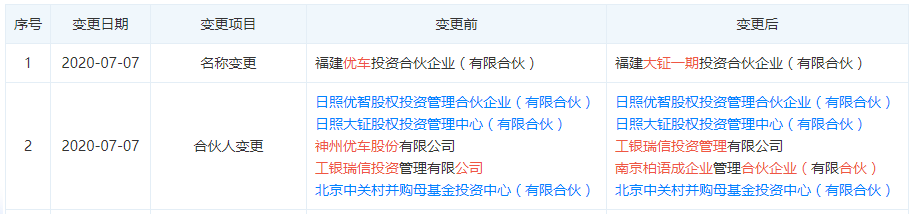

(福建优车工商信息变更记录)

随着瑞幸财务造假事件发酵,福建优车也开始了“去优车化”。天眼查显示,今年7月7日福建优车发生了合伙人变更,神州优车退出合伙人名单,南京柏语成企业管理合伙企业(有限合伙)进入。

在同一天,福建优车投资合伙企业(有限合伙)更名为福建大钲一期投资合伙企业(有限合伙)。返回搜狐,查看更多

责任编辑: