2020上半年,国内已发行CMBS(含CMBN)/类REITs产品总规模815.44亿元(不含储架规模),共计35单。伴随着公募REITs试点开闸,首批基础设施、物流园区和产业园区有望年底前面世,中国商用不动产资产证券化市场正逐渐走向成熟。

2020-07-21

资本是商用不动产发展的血脉,融资需求与生俱来。

据猫头鹰研究所旗下REITOWIN团队统计,2020年上半年国内已发行CMBS(含CMBN)/类REITs产品总规模815.44亿元(不含储架规模),共计35单。发行数量与2019年同期持平,发行规模较2019年653.07亿,上升24.86%。

其中,商业物业占比较大,共计发行16单,发行规模492.39亿元,占比46%;其次为酒店物业,共计发行6单,发行规模161.5亿元,占比17%;产业园区、仓储物流共计发行9单,发行规模共100.03亿元。

35单CMBS(含CMBN)/类REITs产品中,CMBS共计27单,总规模701.49亿元;CMBN2单,总规模17.27亿元,CMBS与CMBN发行总规模较去年同期的453亿元 上升55%;类REITs产品6单,总规模96.68亿元,较去年同期 下降51.6%。

类REITs的下滑可能在一定程度上体现了类REITs并没有从真正意义上解决商业不动产的出表问题。在设立和交易的过程中,税费及综合成本相对较高,且需要面对几年后赎回等问题,整体上导致了类REITs产品发行率的下降。同时,类REITs的发行更看重发行主体的信用评级,这种种姓式的歧视政策就将一部分有优质的物业经营能力的中小型民营企业拒之门外。

类REITs终究解决不了商用不动产“投、融、管、退”的闭环,而靠底层资产品质说话的公募REITs的推出,不仅解决的退出难题,更解决了歧视问题。“王侯将相,宁有种乎”,只要有好资产,好运营就能得到资本市场的认可,这才是“好金融”。

2020年必将是公募REITs元年。

4月30日,中国证监会、国家发改委发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(下称《通知》),标志着境内基础设施领域公募REITs试点正式起步,也让REITs一跃成为行业关注的焦点。

《通知》中,明确了优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

作为商用不动产投融资顾问, REITOWIN正在牵头参与国内知名产业园区的公募REITs发行工作。据了解,多个试点城市发改委已经开始按照内部文件进行上报,国内多家数据中心、物流园区、产业园区类公募REITs已经进入实质性工作,交易所、发改委、公募券商都在积极推进方案设计和落地,预计年底前将会出来第一批优质项目作为底层资产的公募REITs。

由于写字楼、购物中心、酒店、公寓等商业物业尚未纳入公募REITs试点底层资产, 短期内类REITs依然是首选。相信试点成熟之后,商业物业、产业物业和基础设施都将成为公募REITs发展的三大助推器。

CMBS 标的物是商业地产项目的债权,侧重于资产池的现金流分配。而 REITs产品与CMBS最大的不同在于权益性。因此,类REITs产品对底层资产运营情况要求更高。就目前国内情况,能够通过类 REITS 实现融资的主体大都是大型地产集团旗下的某一地产公司。

上半年,类REITs产品发行共计6单,包括“深创投中金-苏宁云享仓储物流设施资产支持专项计划(疫情防控)”,“中联前海开源-中交路建清西大桥资产支持专项计划”,“平安汇通-平安不动产朗诗租赁住房2期资产支持专项计划”, “中联开源-科学城大湾区租赁住房第一期资产支持专项计划”,“ 金茂华福-重庆金茂珑悦资产支持专项计划”,以及“万纬物流-易方达资产-物流仓储1期资产支持专项计划”。

其中,“中联前海开源-中交路建清西大桥资产支持专项计划”是国内首单桥梁基础设施类REITs、央企首单 基础设施类REITs。“深创投中金-苏宁云享仓储物流设施资产支持专项计划”和“万纬物流-易方达资产-物流仓储1期资产支持专项计划”为 仓储物流类资产。

伴随着利好政策的发展,相信未来,物流地产、产业园区等资产类型发行REITs/类REITs数量也将会有所提高。

深创投中金-苏宁云享仓储物流设施

资产支持专项计划

6月29日,深创投中金-苏宁云享仓储物流设施资产支持专项计划(疫情防控)(以下简称“深创投苏宁三期REITs基金”)成功设立,并将在深圳证券交易所挂牌。

深创投苏宁三期REITs基金总发行规模达 26.54亿元,产品期限为24年,由深创投不动产基金管理(深圳)有限公司(以下简称“深创投不动产”)担任总协调人及财务顾问。

产品底层资产为总建筑面积超过60万平方米的优质物流仓储资产,覆盖全国多个重要物流节点。作为疫情防控专项基础设施REITs产品,该产品的标的资产在此次新冠疫情防控工作中,免费开放供抗疫物资应急仓储,在当地疫情防控工作中积极贡献力量。

苏宁云享类REITs是国内资本市场上第一支物流仓储REITs产品。

此前,深创投不动产与苏宁物流已先后于2018年和2019年发行两期物流仓储基金,此次设立的产品为深创投不动产与苏宁物流合作的第三期基金。

该产品为 长期限的权益型REITs产品,深创投集团以长期限资金大比例参与产品权益级份额投资,从而实现了在物流仓储领域的进一步投资布局。

截至目前,上述三期产品的总规模超过90亿元,共计投资高标准物流仓储面积超过200万平方米。

深创投苏宁三期REITs基金在结构安排上可与公募REITs无缝对接实现退出,从而可以最大程度地挖掘底层资产的价值潜力,使权益级投资人获取物业增值回报。

中联前海开源-中交路建清西大桥

资产支持专项计划

6月9日,中交路建在深交所成功簿记发行“中联前海开源-中交路建清西大桥资产支持专项计划”。

发行规模 47.05亿元,产品期限约24年(2N+1),优先级最低发行票面利率3.48%,产品的原始权益人为中交路建。

该产品底层资产为广东清远清西大桥路桥资产及接线工程,是 国内首单桥梁基础设施类REITs、央企首单基础设施类REITs。

其顺利落地,既是深化基础设施领域投融资模式创新的一次有益探索,也为增强资本市场服务实体经济能力,支持大湾区融合发展战略提供了成功范例,具有很好的市场示范效应。

平安汇通-平安不动产朗诗租赁住房

2期资产支持专项计划

5月28日,由朗诗集团运作的“平安汇通-平安不动产朗诗租赁住房2期资产支持专项计划”成功设立。

发行规模为3.26亿元,其中优先档规模2.6亿元,获得了AAA最高信用评级,产品期限18年(3+3+3+3+3+3),预期收益率3.98%;次级档0.66亿元。基金管理人为朗诗青杉资本,计划管理人为平安汇通,公寓运营商为朗诗寓。

此单产品是 中国首单合作型长租公寓储架式REITs,成功发行将有助于企业在长租公寓领域进一步盘活优质存量资产,践行资产轻型化发展,以及为购租并举的住房制度体系建设贡献力量。

基础资产方面,标的物业位于南京市雨花台区安德门大街38号的朗诗寓南京天隆寺地铁站店项目。项目坐落于南京市“一谷两园”软件产业集聚区,该区域目前已聚集各类软件企业420多家。

物业资产由朗诗青杉资本为主要资产管理方,共提供358间标准化精品公寓。项目于2019年3月移交朗诗寓,2019年8月开放预约。

值得一提的是,朗诗寓南京天隆寺地铁站店项目是继上海朗诗寓森兰项目之后,三方合作落地的第二个项目。2018年12月24日,由朗诗与合作伙伴发起的中国首单合作型长租公寓储架式REITs在上海交易所成功获批,规模为50亿元。上海朗诗寓森兰项目成为其首个发行项目于2019年3月13日成功设立,首期REITs产品发行规模为10.68亿元,其中优先档规模9.5亿元,获得了AAA最高信用评级。

中联开源-科学城大湾区租赁住房

第一期资产支持专项计划

科学城(广州)投资集团有限公司成功发行“中联开源-科学城大湾区租赁住房第一期资产支持专项计划”,该产品是 广州开发区首单REITs产品,总规模 10.1亿元,优先A级证券发行利率3.6%,创同期同类产品发行成本新低。

该单产品底层资产为广州科通大厦,类型为住房租赁项目。

金茂华福-重庆金茂珑悦资产支持专项计划

2 月18 日,“ 金茂华福- 重庆金茂珑悦资产支持专项计划” 成功发行。

项目规模 4亿元,优先级资产支持证券发行规模为2.5亿元,占比为55.56%,发行利率4.4%,权益级资产支持证券发行规模为2亿元,占比为44.44%。标的物业为金茂重庆珑悦社区商业。原始权受益人为天津金茂信和投资管理有限公司。主承销商为华福证券。

该项目为 国内首单类UP-REITs。这次交易,在很多方面已经非常接近美国的UP-REITs,由于税制等诸多方面的原因而推出现在的交易结构,因此被称为“类UP-REITs”。

与美国的UP-REITs相比,此次交易虽然在基金和专项计划层面预留了扩募机制,但是受限于目前的各类规定,这个交易结构未来通过REITs基金去收购其他资产的可行性尚不可知,无法发挥UP-REITs的伞形结构再收购新资产的优势。

延伸阅读:

UP-REITs产品首先出现于上世纪90年代的美国,全称为Umbrella Partnership REITs 。伞形合伙结构REITs 如今已成为美国REITs 市场最为普遍的形式。其一般交易结构如下:

UPREITs 公司以募集资金向经营性合伙企业( Operating Partnership )出资,并成为合伙企业的普通合伙人( GP )拥有合伙企业的权利。

物业业主以其持有的物业资产作价入伙合伙企业,成为合伙企业的有限合伙人 LP 并获得“经营型合伙单位” Operating Partnership Unit ,简称 OP 单位有限合伙人持有 OP 单位一段时间(通常为 1 年)后,可以以把 OP 单位转换成 REITs 股份或。

UPREITs 融资所得资金交给经营性合伙企业之后,后者可以用该或 OP 单位进一步收购房地产资产,或者用于减少债务等方面的支出。

房地产所有者以房地产出资成为 LP ,换取合伙份额( OP 单位)这一交易行为不需要纳税, 直至其转换成或 REITs 份额时纳税。弥补 REITs 内部资本的不足,以“ OP 单位”充当 “收购货币” 。UPREITs 设立后,经营性合伙企业可以用 OP 单位来进一步购置房地产资产,而不仅仅用来收购资产,这就降低了 REIT 进一步收购资产的所需资金量,从而弥补 REITs 的高比例股利分配造成的截留利润较少、扩张资本不足的缺陷。

万纬物流-易方达资产-物流仓储

1期资产支持专项计划

6月3日,万科旗下万纬物流首期类REITs产品“万纬物流-易方达资产-物流仓储1期资产支持专项计划”(以下简称“万纬物流首期类REITs”)在深圳证券交易所举行挂牌仪式。

此次发行的首期类REITs规模为 5.732亿元,其中优先级证券规模为2.95亿元(获中诚信AAAsf评级),发行利率4.7%,权益级证券规模为2.782亿元,产品期限为3+3+2年。原始权益人为珠海万纬物流发展有限公司,发行/管理人为易方达资产管理有限公司,评级机构为中诚信证券评估有限公司。

此次万纬物流类REITs产品底层的两间物流园均为高标准仓库,分别为万纬宁波北仑港物流园,及万纬上海浦东临港物流园。

万纬物流首期类REITs 是国内目前最接近境外成熟市场REITs的产品之一,采用了“纯权益型”结构且底层物流园完全采用市场化方式进行运营和管理,产品运营期间和退出收益全部来源于底层物流园的运营净现金流以及资产增值。

一位业内人士表示:“此前国内市场发行的类REITS产品,受各种原因影响,多数未采取‘纯权益’结构,产品的收益并不纯粹来自于产品底层的资产,而是由发行主体提供一定程度的信用担保,比如提供保证金以保障类REITs投资人的收益。而此次万科旗下万纬物流的类REITs,其投资人的盈亏完全取决于产品底层的两间物流园是否挣钱、资产价值是否上升,而这又很大程度取决于万纬的运营和管理能力。”

万纬物流是万科集团旗下成员企业。2015年,万科集团正式推出独立物流品牌——万纬,经过五年发展,目前其核心业务已聚焦于全国六大城市群,覆盖47个主要城市,拥有144个物流园区,全国在建及运营管理25个冷链物流园,仓储规模超过千万平方米。

结语

伴随着房地产市场从增量走向存量,行业也逐步进入薄利时代。 多元化、转型、资管化都成为了房企“活下去”不可避免的方向。房地产企业需要在确保现金流安全的基础上,优化债务结构、扎实提升项目质量,才能提高企业竞争壁垒。

REITs正是通过资产出表进行融资,能够明显 改善公司资本结构, 快速盘活存量, 将资金滚动起来的重要手段。

我国目前类REITs产品在不动产证券产品设计上积累的丰富经验和案例也推进了REITs产品的发展,为REITs的成功推出奠定了基础。

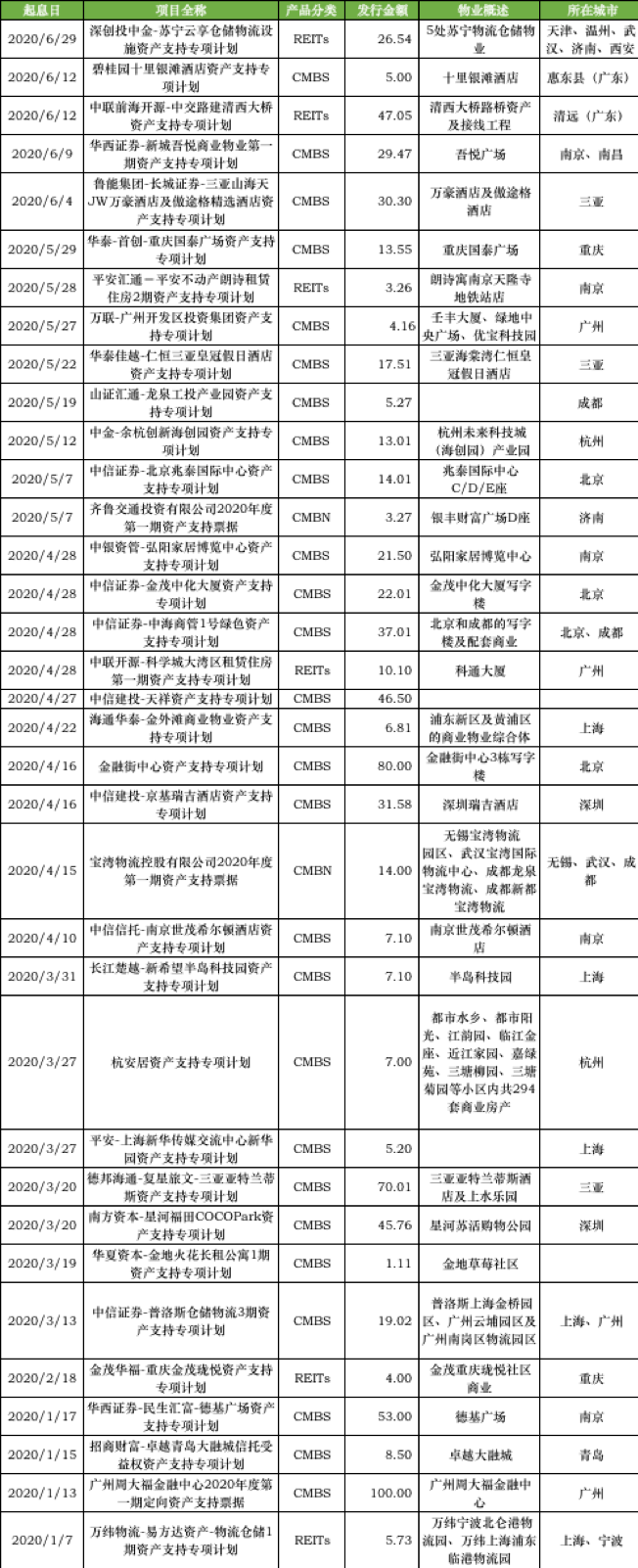

附:35单已发行CMBS(含CMBN)/类REITs产品详情

参考内容:

结构金融论坛:细爵慢咽品品国内首单类UP-REITs

REITs/类REITs产品详情均来源于公开资料整理

为商业地产价值赋能,本平台原创内容皆由 猫头鹰研究所(MalltoWin Lab) 专业出品。转载请注明作者及出处。 返回搜狐,查看更多

责任编辑: