招商蛇口购买南油集团24%股权的报告书披露后,旋即引起了深交所的注意;而与积极“买买买”形成鲜明对比的是该公司业绩的低迷

标点财经研究员 黄凤清

在规模道路上狂奔的招商局蛇口工业区控股股份有限公司(下称招商蛇口,001979.SZ),最近又有新动向。

7月12日晚间,该公司发布了《发行股份、可转换公司债券及支付现金购买资产并募集配套资金报告书(草案)》(下称报告书)等一系列公告,对购买深圳市南油(集团) 有限公司(下称南油集团)24%股权这一计划进行了更为详尽的披露。据了解,此次交易对价超过70亿元,招商蛇口拟引入中国平安人寿保险股份有限公司(下称平安人寿)作为战略投资者,从后者手中获取半数资金支持。

报告书披露5天,招商蛇口便收到了深交所发出的问询函,内容涉及土地评估、发行股份及可转换债券初始转股价格参考标准、可转换债券转股的股份来源等6大问题。

此次招商蛇口购买南油集团股权旨在提高在前海片区享有的资源价值,此外其在拿地上亦毫不手软。上半年该公司新增土地项目40个,累计总地价超600亿元。其中仅6月份便新增项目10个,成交总价接近200亿元。

与积极“买买买”形成鲜明对比的是招商蛇口业绩的低迷。根据半年度业绩预告,该公司预计上半年归母净利润同比下降约八成。而在过去两年,其归母净利润增速早已呈现下行趋势,归属于上市公司股东的扣除非经常性损益的净利润(下称扣非净利润)更是在2019年便出现负增长。

公开资料显示,招商蛇口以“中国领先的城市和园区综合开发运营服务商”为战略定位,覆盖了教育、文化、写字楼、园区、文创、特色产城、长租公寓、住宅、酒店、综合体、商业、邮轮、健康、养老等14个业务领域,是招商局集团内唯一的地产资产整合平台及重要的业务协同平台。

大举“买买买”

早在5月31日晚间,招商蛇口发布公告称,公司正筹划向深圳市投资控股有限公司发行股份、可转换公司债及支付现金购买南油集团24%的股权;同时,平安资产管理有限责任公司(下称平安资管)接受平安人寿委托,以平安人寿的保险资金全额认购招商蛇口本次募集配套资金非公开发行的股份。

随后,招商蛇口分别在6月7日及7月12日披露了此项计划的预案和草案,更多细节亦随之浮出水面。

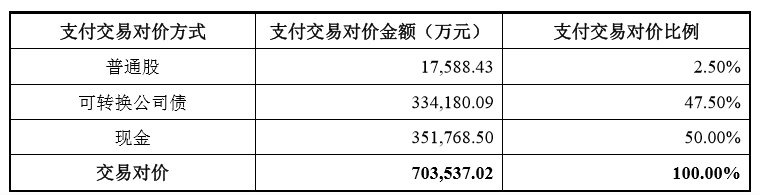

据悉,此次交易对价为70.35亿元,其中以发行股份、可转换公司债及现金方式支付的对价分别占本次交易对价的2.5%、47.5%和50%。具体来看,以发行股份方式支付对价1.76亿元;以发行可转换公司债方式支付对价33.42亿元;以现金方式支付对价35.18亿元,现金部分来自招商蛇口向平安资管非公开发行股份募集的配套资金。招商蛇口拟通过本次募集配套资金引入平安资管、平安人寿成为战略投资者,发行完成后平安人寿将成为招商蛇口股东。

招商蛇口购买南油集团24%股权的交易对价

数据来源:招商蛇口购买南油集团股权报告书

当前,招商蛇口直接及间接持有南油集团76%股权。此次交易一旦完成,南油集团将成为招商蛇口的全资下属公司。对于此次交易的目的,招商蛇口称,此举有利于进一步加大公司在前海片区享有的权益,使公司的整体价值得到有效提升。

除了收购股权,招商蛇口在拿地方面也颇为积极。据天风证券统计,招商蛇口今年1—6月新增累计土地面积235.68万方,累计规划建面660.10万方,累计总地价640.98亿元;对应累计权益土地面积138.65万方,累计权益规划建面387.15万方,累计权益地价408.29亿元,以金额计算的权益比例为63.7%,今年上半年整体权益比例较去年(53.6%)有所提高。从累计拿地力度看,1—6月累计拿地力度为57.9%,累计权益拿地力度为36.9%,分别高于2019年整体的拿地力度(44.0%)、权益拿地力度(23.6%)。

购买股权引来问询

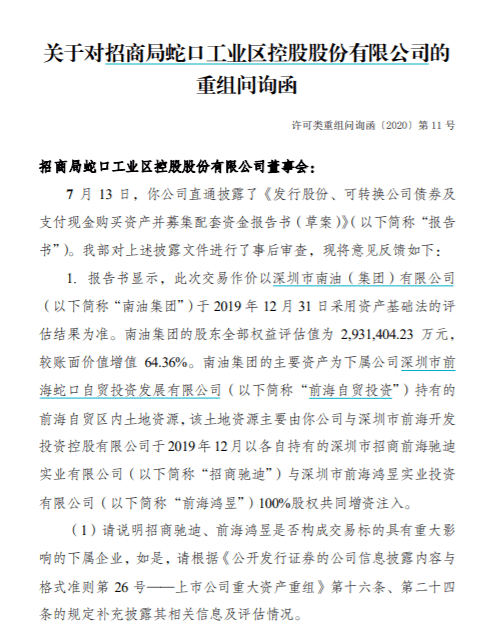

招商蛇口购买南油集团24%股权的报告书披露后,旋即引起了深交所的注意。7月17日,深交所向招商蛇口发出了重组问询函。

报告书显示,此次交易作价以南油集团于2019年12月31日采用资产基础法的评估结果为准。南油集团的股东全部权益账面值为178.36亿元,评估值为293.14亿元,较账面价值增值64.36%。南油集团的主要资产为下属公司深圳市前海蛇口自贸投资发展有限公司(下称前海自贸投资)持有的前海自贸区内土地资源,该土地资源主要由招商蛇口与深圳市前海开发投资控股有限公司于2019年12月以各自持有的深圳市招商前海驰迪实业有限公司(下称招商驰迪)与深圳市前海鸿昱实业投资有限公司(下称前海鸿昱)100%股权共同增资注入。

对此,深交所在问询函中要求招商蛇口说明招商驰迪、前海鸿昱是否构成交易标的具有重大影响的下属企业,同时,对比此次交易标的资产评估情况与去年12月增资前海自贸投资的评估过程,说明涉及主要土地资产(包括T102-0296号宗地、T102-0310号宗地等)的评估方法、评估假设、核心参数选取等的差异及原因,前后评估结果变化是否符合所处土地市场的变化趋势及相关土地规划、开发进展,并进一步分析此次评估结果的合理性。

根据报告书,南油集团原W7部分地块、G1地块、G2地块被调整为公共配套用地,存在被政府收回的风险,此次评估过程未考虑相关风险;南油集团下属公司持有的T102-0049地块、T102-0230地块到期后能否进行续期存在不确定性,此次评估系按照正常续期无需补交地价作为评估前提。

针对于此,深交所要求说明前述土地被收回或未能正常续期可能对交易标的未来经营的影响,对相关地块的评估作价未考虑前述风险因素是否合理。

深交所关注的另一个重点,与招商蛇口此次拟发行股份及可转换债券有关。剔除2019年利润分配影响后,此次发行股份及可转换债券初始转股价格分别为15.77元/股、16.60元/股,除上市公司派发红利、送红股、转增股本或配股等除息、除权行为外,未约定其他调整情形。深交所要求招商蛇口结合当前股价情况等,分析说明选择前述参考价格的主要考虑,本次交易未设置发行价格、转股价格调整机制的合理性,是否有利于维护公司利益及中小股东的合法权益。

此外,深交所还要求招商蛇口说明可转换债券转股的股份来源的具体确定方式、补充披露本次发行可转换公司债券及相关条款设置是否符合现行法律法规有关发行可转债的规定等。

深交所问询函截图

资料来源:公司公告

上半年归母净利预减八成

近年来,招商蛇口规模迅速提升。其签约销售金额2015年仅575.8亿元,2017年破千亿至1127.79亿元,2019年突破2000亿元至2204.74亿元。2017年—2019年,其签约销售金额增长率依次为52.54%、51.26%和29.25%,年复合增长率达到43.94%。同时,其资产规模亦呈现较高增速,由2016年末的2507.32亿元增长至2019年末的6176.88亿元,3年间增长了近1.5倍,年复合增长率为35.06%。

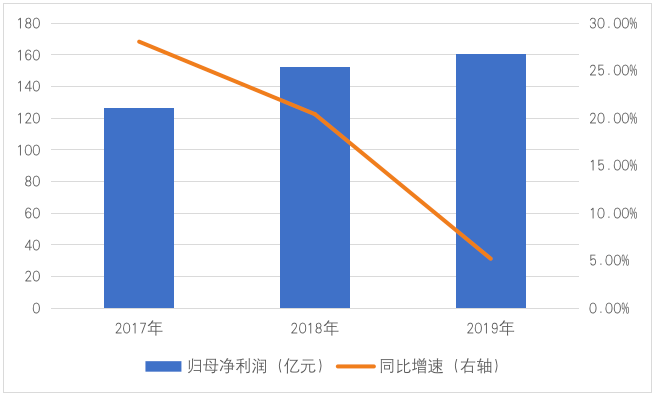

也许由于房地产企业的营业收入较合约销售存在一定的滞后性,尽管规模快速攀升,但该公司的收入及净利润增速却持续低迷。2017年—2019年,招商蛇口营收增速依次为18.02%、16.25%、10.64%,归母净利润增速依次为28.06%、20.42%、5.20%,呈逐年放缓之势;年复合增长率分别只有14.93%和17.50%。可以看到,其归母净利润增速在2019年已下滑至个位数。而更为严峻的是,若不是非经常性损益增厚业绩,招商蛇口2019年的盈利数据会更为难看——2019年,其扣非净利润同比缩水14.55%。

招商蛇口2017年—2019年归母净利润及增速

数据来源:根据公司年报整理

进入2020年,招商蛇口的盈利情况进一步恶化。数据显示,今年一季度,其营业收入增长171.17%,但归母净利润、扣非净利润却分别大降79.48%、79.50%。7月13日,该公司发布2020年半年度业绩预告,预计上半年归母净利润在8亿—10亿元之间,较上年同期下降79.59%—83.67%。

今年业绩下降固然有新冠疫情的影响。招商蛇口业绩预告显示,归母净利润预计同比下降较多,主要原因之一是自今年初新冠疫情爆发以来,公司采取了减租免租、暂缓开工等措施,经营业务受到不同程度的影响,营业收入和投资收益较预期减少。

而另一原因是去年同期公司通过增资扩股转让子公司股权产生税后净收益 22.26 亿元。此外,招商蛇口进一步表示,上半年公司房地产业务结转规模同比增长,但受结转项目地区结构影响,毛利率同比下降。

招商蛇口2020年半年度业绩预告

数据来源:公司公告返回搜狐,查看更多

责任编辑: