“无论风险控制取得怎样的成绩,在繁荣时期是永远也表现不出来的,因为 风险是隐蔽的、不可见的。风险——发生损失的可能性——是观察不到的, 能观察到的是损失,而损失通常只在与负面事件相碰撞时才会发生。”

——霍华德·马克思,《投资最重要的事》

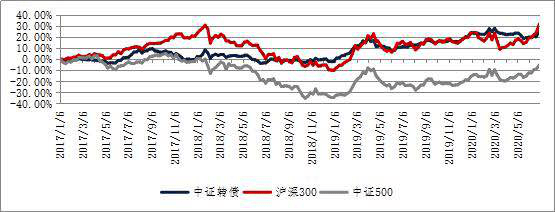

图:可转债的市场规模、中证转债的表现

展示了可转债的漂亮业绩之后,下面让我们走进这个优秀的品种。

1、什么是可转债?

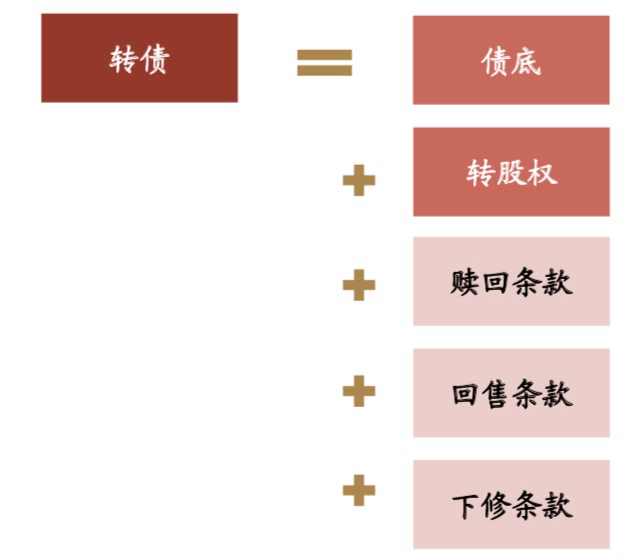

转债全称“可转换公司债券”,是指在一定时间内可以按照既定的转股价格转换为指定股票(所谓“正股”)的债券。投资者可以选择转股也可以选择继续持有转债。

常见的简化理解:将转债看作“债券+股票期权”的组合。

但实践中并非如此简单。除了转股权外,转债包含了发行人赎回条款、回售条款和向下修正等条款。更重要的是,转债还受到发行人意愿、市场供求力量的影响,因而价格表现上要比想象中复杂。

2、可转债的内在逻辑是什么?

投资者为什么要转股?

投资者为什么要转股呢?如果某公司转股价是10元,则10元以下进行转股肯定是亏损的,所以不会转股。股票价格的上涨会推动可转债的上涨,11元时,可转债的转换价格应该是110元,但由于毕竟有极强的安全性,因此相对于正股有溢价、所以大概率的转债价格高于110元,比如115元。而股价的弹性高于可转债,当股价继续大涨到14元时,可转债转换价值应该是140元、但可转债的流动性比股票差会导致转债价格只有135元(举例),此时债券持有人有两个选择:a,卖出获利结束;b,转股,获得股票,进而在市场卖出获利,多赚5元。这个是套利收益。可转债的转股,是b这种行为直接促进的,因为债券持有人有很多希望获得这个套利价差。

但如果都是a类,那上市公司不是干着急吗? 所以发行中都有一个额外条款:强制赎回。大多数可转债是这样规定的:当下述两种情形的任意一种出现时,公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债:A.在本次发行的可转债转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%(含130%);B.当本次发行的可转债未转股余额不足3,000万元时。(江南转债为例)-----因此一旦股价进入13元上方一个时期,债券持有人就必须及时转股,否则后果很严重。

3、我国转债历史表现轨迹

有了上面讲的设计,我国的可转债就大多数进入了以下的表现轨迹:上市之后逐步回落到投资价值区域:100-110元区间。如果在债券市场熊市或股债双熊期间,有可能跌至95元一带。然后在牛市中,或上市公司人为推动的股价上涨中,可转债随正股上涨到130-150区间甚至是更高(150以上的可转债多达近5成),之后转股比例持续升高而流通份额越来越少,最终全部转股结束。

由于上市公司还本的意愿非常弱,因此必须在到期前未雨绸缪、积极推动股价上升,所以大多数在上市后2-3年即成功转股。我国股市也有自有的规律,即3-5年为一个周期(顶到顶,或底到底),而可转债的存续期正好跨过了至少一个牛市周期。牛市周期中,几乎所有股票低点向上都有1倍以上的表现,这已经足够推动可转债飙升一次了。

4、独树一帜的下修条款

那如果转股价是10元,而股票价格从10元一路阴跌到4元怎么办?并不是股票要硬性上涨到13元才能转股获利的。这就是我国可转债市场独树一帜的流氓条款:下修转股价。这个条款保证了上市公司有足够的手段实现目标。下修转股价往往是在股价远离转股价后进行的,董事会提出议案,股东大会审议通过执行。这是对既有股东权益的较大摊薄,所以肯定会遭到流通股东的反对。但我国大多数的上市公司治理中是一股独大,通不过的比例很低(民生银行转债下修曾遭否),绝大多数都顺利通过了。毕竟相比于还债,上市公司还是觉得股权融资成本低,特别是对于经营有困难、或者负债率很高的公司(特别是民营企业、银行业)。

有了以上的动机,有了足够的手段,上市公司的可转债的市场表现自然一个比一个好,成为A股市场成立以来唯一的一个黄金宝地、不败之地。

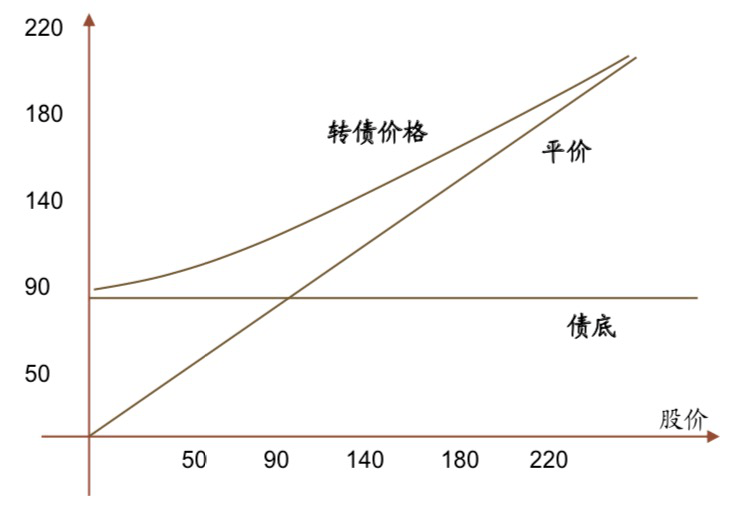

5、转债价值的驱动力是什么?

转债价值=债底+期权价值

转债价值的四大驱动力:

(1)债底驱动:债底属于硬保护,能够让投资者判断转债的安全边际,但一般不容易成为回报驱动力。主要还是取决于利率的走势,债底和利率走势成反比。

(2)条款博弈驱动:下修博弈、回售博弈、赎回博弈。

(3)估值驱动:主要指标——转股溢价率、纯债溢价率、隐含波动率、加权平均到期收益率等。中短期要看估值变动,长期来看估值基本体现为期权的时间损耗。

(4)股市驱动:转债对应的正股走势。转债的中长期价值驱动还是要看正股走势。

6、转债的魅力何在?

对于债券型基金等投资者而言,转债是投资者间接参与股市、博取超额回报的重要途径。由于弹性与债券不在同一量级,转债在排名战中往往是胜负手。

盈利模式和投资特性与传统债券、股票产品不同, “进可攻、退可守”: