7月至今,港股上市的新股超过20只,虽然多只新股均在上市首日暴涨,但最终累积涨幅能保持在50%以上实际并不多。

其中,华夏视听教育(1981.HK)不但是其中一只,而且涨势还在持续。

值得留意的是,公司公开发售超购34.64倍,而国际配售超购22.13倍。

对于国际配售也能如此超购,实属异常,虽然比不过同期上市的思摩尔的76倍,但还是非常值得留意。

华夏视听作为国内龙头民营传媒集团之一,考虑到行业仍处于寒冬之际,究竟又有什么如此大的吸引力呢?

1.两大业务:影视制作和高等教育

华夏视听目前业务可以分为两大类,分别是影视制作和传媒艺术类教育。

1.影视制作:公司成立20多年来已制作或联合制作33部题材不同电视剧,共1,279集。其中包括《射雕英雄传》、《天龙八部》、《神鵰侠侣》等知名作品。

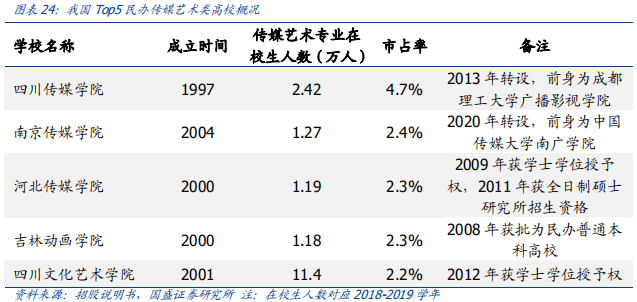

2.传媒艺术类教育:主要为公司运营的南京传媒学院(前称为中国传媒大学南广学院),学校位于江苏省,提供本科教育,课程涵盖50个专业,重点为媒体和表演艺术,于2019/2020学年拥有本科及专升本学生共1.43万人。

根据中国大学校友会的统计,学校于2020年在中国传媒及艺术独立学院中排名第一。

资料来源:国盛证券

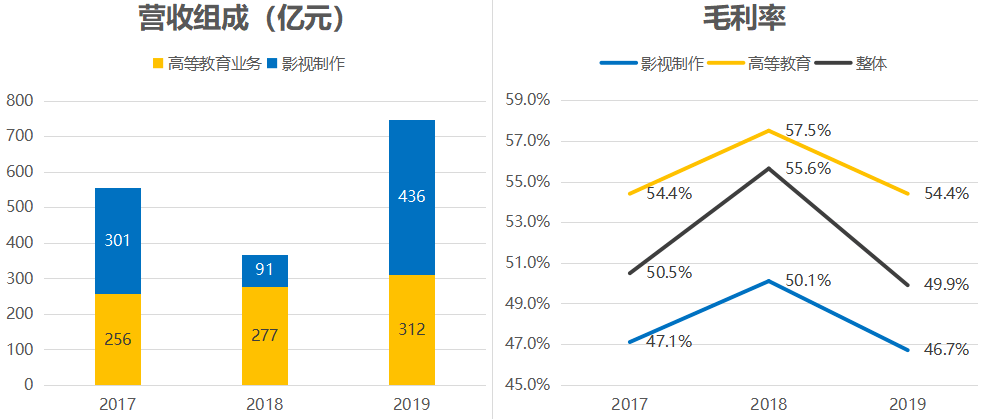

按2019年营收比例来看,教育业务占42%,而影视制作则占58%。

根据近3年业绩,这两大业务的增长趋势各有不同,教育业务增长稳定,而影视制作业务取决于作品产量,因此业绩较为波动。

再从盈利能力来看,教育业务不但稳定、毛利也更高一些。

资料来源:华夏视听

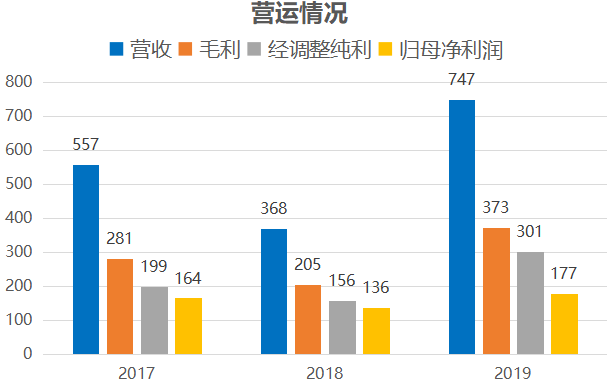

整体来看,于2019年,华夏视听营收同比增长103%至7.5亿;不包括一次性费用,经调整净利润为3亿,同比增长92%。

资料来源:华夏视听

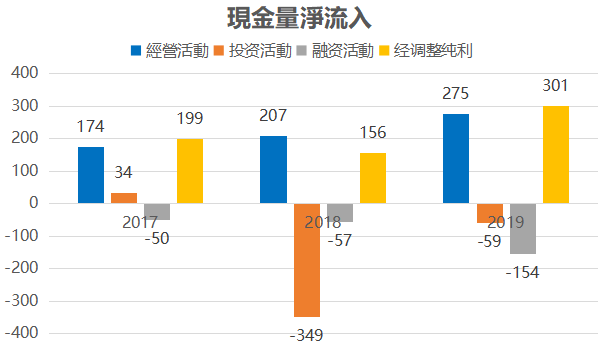

此外,公司现金流状况健康,与同期净利润差不多,盈利质量非常高。

这主要基于两个因素,一方面,教育业务都是预收学费和住宿费。

另一方面,电视剧制作同样采用预付款模式,合约总金额的 20%-30%会在与电视台及在线平台签订合约时支付,其余款项在交付母带及电视剧播出时支付。

同时,公司也没有任何借款,负债都是一些应付款项以学费等合约负债。

资料来源:华夏视听

截止2019年底,华夏视听所持现金和银行理财产品接近10亿元,再计上IPO净募资所得的11.5亿元,目前相信逾20亿元的资金可供公司调配使用,足够支撑未来发展。

据招股书所示,募集的资金30%将投入影视制作中,30%将用于学校的设施设备改造与升级,30%将用于收购传媒艺术高等教育机构及培训机构,剩余10%作为运营资金。

另外,对于疫情影响,教育业务方面影响不大,预收的学费已经按学期进度确认。

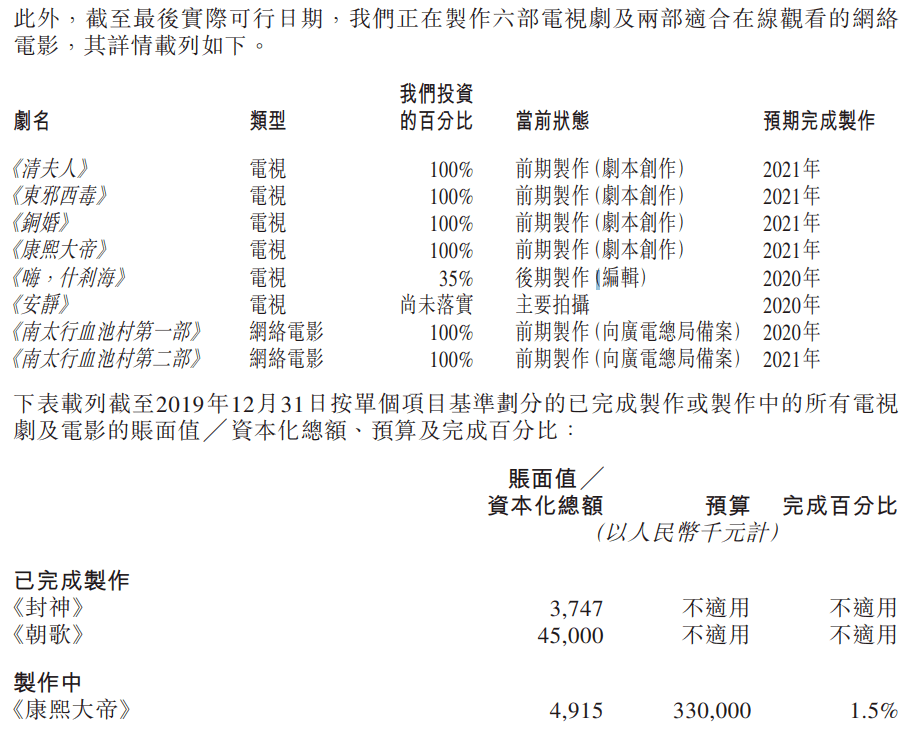

相反,影视制作方面,基于拍摄及制作活动受阻,交付最终作品可能有所延迟,其中预期原定于今年年底交付的独资电视剧《铜婚》已延迟至2021年。

综合上述情况,管理层预期今年的营收及净利润将有所减少。

资料来源:华夏视听

2.影视制作:不确定性 x 不稳定性

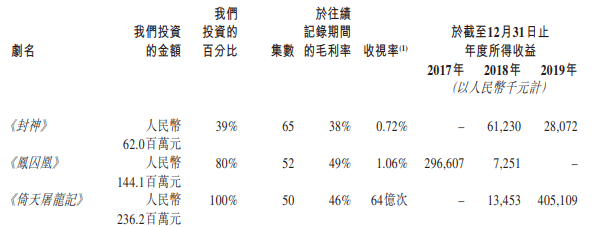

华夏视听的影视制作主要采取改编小说和游戏的方式,而过往的成功,很大程度归功于翻拍金庸系列。

但问题是,在审美疲劳下,这条翻拍之路的持续性注定不高。

以2019年上映的新版《倚天屠龙记》为例,虽然仍然能为公司带来了不少收益,但在豆瓣评分其实不高,仅获得5.8分,被吐槽的点也很多。

另外,除了翻拍金庸作品,公司于2017年和2018年推出的主要作品《封神》和《凤求凰》在豆瓣评分更低,不到4分。

资料来源:华夏视听

资料来源:豆瓣

当然,口碑和营收不能画上等号,但作品质量要高,才会增加成为爆款的可能性。

而要提高质量,就必须采用精品化策略,也意味年产量不会多,业绩也随时与过往一样飘忽不定。

另外,近年来影视监管趋严,政策风险也使行业面临一定压力。

整体而言,如果华夏视听只是专注于影视制作,行业的不确定性加上业绩的不稳定性,吸引力实在不大。

不过,影视制作配上高等教育,却形成了“前店后厂”的独特模式,令公司的发展潜力瞬间变得不同,也成为了市场稀缺的投资标的。

3.高等教育:放弃名牌撑腰,打开盈利空间

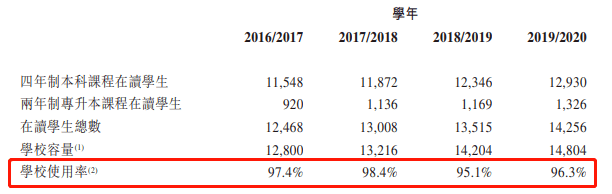

根据过往3年业绩,华夏视听的高等教育收入增长不算高,于2018和2019年分别增长8.1%和12.5%,主要在于学校利用率已经处于95%以上。

因此,公司计划到2021年投资约4亿元,以新建可容纳4,000位学生的宿舍、一个体育馆及一幢国际预科课程教学设施大楼。

新增的4,000位学生相当于目前容量提升约27%,未来将能显著提教育方面的收入,而根据管理层表示,目标规划是做到3万位学生的规模。

资料来源:华夏视听

更重要的是,华夏视听于2019年向中国传媒大学一次性支付了1.6亿元分手费后,南京传媒学院于今年3月由独立学院正式转设。

这样虽然会失去中国传媒大学的撑腰,但也带来了更多的灵活性。

同时,华夏视听也有意将学校登记为营利性民办学校,目的均是为未来能在学费方面实行自主定价。

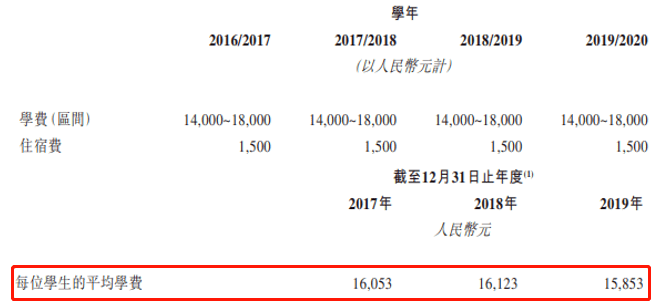

于过往3年,南京传媒学院每年的学费平均为16,000元/人水平,自2013年9月后便再无提高。

资料来源:华夏视听

如果参考一下行业平均,学费明显有提价空间。

在2018/2019学年,中国民办传媒艺术学院的平均学杂费为19,029元/人,而中国公立传媒艺术高学院与普通民办学院的学杂费分别为人9,703元/人和13,530元/人。

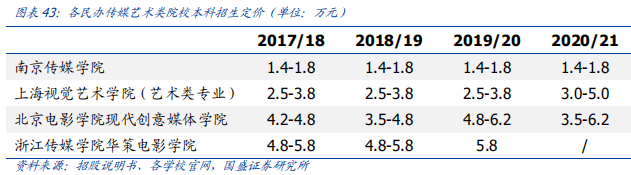

对于有名的传媒艺术类民办学校,平均学费更可以达到4万至6万元,例如上海视觉艺术学院以及北京电影学院现代创意媒体学院。

下图来自北京电影学院现代创意媒体学院2020年招生简章,最高学费达到6.2万元。

资料来源:北京电影学院现代创意媒体学院

不过,南京传媒学院在选择成为营利性之前,学费调整还是需要根据相关单位的指示。

于2018年,江苏省已经开放部分民办高校实行自主定价,目前那几所学校的艺术类专业,平均学费能达到2.5万到2.8万元。

对于公司来说,这2.5万到2.8万元的水平也是调整学费的第一个目标,已相当于目前学费逾50%的升幅,而其后目标在4年内提升至3.5万元。

基于南京传媒学院的办学质量,学费相信可以对标其他高校,长期而言达到这100%以上的提价空间。

资料来源:国盛证券

至于放弃中国传媒大学的的名牌另起炉灶,会否对招生产生较大的影响?其实不用担心。

据招股书所示,于2020年上半年,合共64,891位学生已参加2020/2021学年的入学考试,学生人数超过过往学年。

这意味着学校名气还在,而且,始终做明星梦的人够多,不乏市场空间。

除本科学位教育外,华夏视听也开设国际预科课程及继续教育课程。

其中,国际预科课程学费非常高,平均学费达到5.8万至7.8万,且不受教育部的招生限额或学费审批所规限。

去年相关收入规模约3,000万元,今年预计约5,000万元,而2019/2020学生人数为410位,学校目标是在未来3年扩大到1,200位。

另外,学校于2019年8月推出了首个英皇南广演艺培训班。

虽然课程仅为期16天,但学费高达20,800元,而且一个月内更约有610名年轻演员申请,而最终学校仅录取30名。

正如刚才提及,做明星梦的人够多,市场潜力非常巨大。

下图为4月份时,公司联合英皇娱乐共同打造的明星工厂「英皇南广演艺学院」,正式进行2020年新一期招生。

资料来源:网络

事实上,搞艺术培训亦是华夏视听的第三个发展方向,例如少儿培训、艺术类考试培训等,而根据智研咨询,2019年我国少儿艺术培训市场规模达到1,127亿元。

于这方面,公司透露已经筹备2年多,亦准备开始发力推进,目标在2到3年后,收入规模能够和影视制作和高等教育两大业务看齐。

无疑,如果公司真的做到一点成绩向市场证明,绝对是股价进一步的催化剂。

4.结语

影视制作尤如游戏开发一样,有足够作品数量,甚至有爆款作品年份的时候,业绩就会好,否则就容易出现低谷,这点对于华夏视听来说也是一样。

因此,要看待华夏视听,最好的方法就是以高等教育为主要业务,而影视制作则是一个额外的收获。

当然,内里的协同效应,也很大程度确保了招生数量的增长,进一步促进公司实现良性发展。

至于教育业务,增长主要来自两方面:

一是学校扩充,公司计划到 2021 年投资 4 亿元,新建可容纳 4,000 名学生的宿舍,而长期来看,若学校土地全部使用,容量能达到3万人,相当于目前在读学生 1.45 万人的 100%以上增长空间;

二是学费提价,学校于今年完成转设,下年有望提价,跟随江苏省其他几所的民办高校,而长期可以对标其他有名的民办高校,达到3.5万元学费的目标,相当于目前平均学费16,000元的100%以上提价空间。

因此,在上述因素下,相信未来3年平均20-30%的业务增长是较为明确的。

只是,公司目前市值超过90亿,很大程度已经体现出这预期。

假设影视制作部分每年1亿盈利,给予其10倍PE,相当于11亿港元市值,而剩下的80多亿便是教育加培训部分。

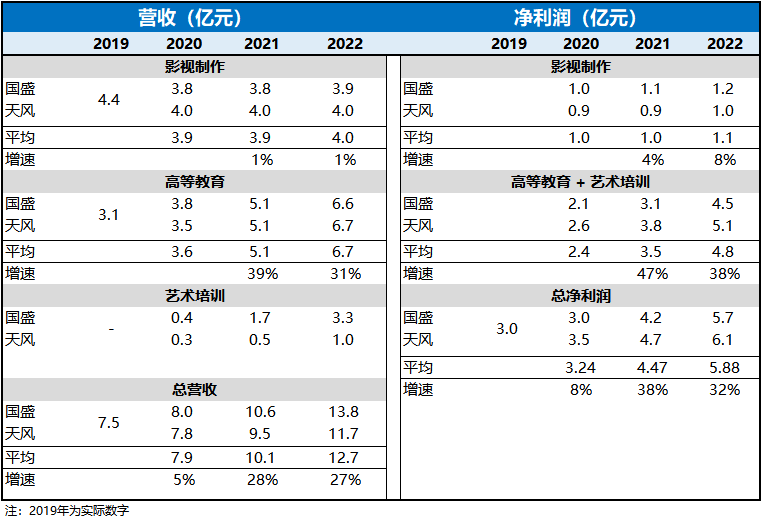

综合天风证券和国盛证券的预测,于2020-2022期间,教育加培训部分的盈利平均预测为2.4/3.5/4.8亿,对应PE将会为31x/21x/15x。

而当中,两者对培训营收的分歧也是颇大,始终相关业务还在起步阶段。

整体而言,华夏视听本身的独特模式,加上业绩确定性,配得上高估值,而艺术培训更带来了另一个爆发点。

长期来看,这足够支撑股价进一步上涨,只是配合短期急速上涨的交易因素,目前高追可能会承压一段时间。

而且,如果与招股书所披露一样,今年业绩会受疫情拖累,且看股价会否于中报后因此而小幅调整,出现更好的买点。

资料来源:国盛证券、天风证券返回搜狐,查看更多

责任编辑: