集微网消息 近日,国内领先的微纳直写光刻设备供应商芯碁微装在科创板的上市申请已经得到受理。据公开资料显示,芯碁微装成立于2015年,专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售及售后服务,产品功能涵盖微米到纳米的多领域光刻环节。

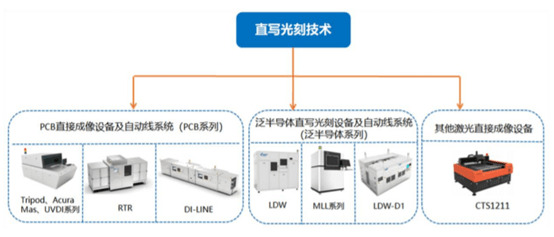

微纳直写光刻技术国内领先

资料显示,光刻设备是微纳制造的一种关键设备,光刻设备的性能直接决定微纳制程精细程度。直写光刻是微纳光刻的重要分支,它既具有投影光刻的技术特点,又具有投影光刻所不具有的高灵活性、低成本以及缩短工艺流程等技术特点。直写光刻技术作为一种无掩膜光刻技术,只需通过控制光的强度和扫描刻写路径就可以实现任意图形的高精度刻写,较其他刻写方式而言更为简单,成本也更为低廉,因此可以实现高精度、高灵活度、低成本的生产。

资料来源:招股说明书

众所周知,光刻设备产业属于技术密集型、资金密集型产业,具有较高的技术、资金门槛,市场参与者相对较少,国产设备厂家尤其稀缺。芯碁微装作为国内少数在光刻技术领域里拥有关键核心技术,并能积极参与全球竞争的 PCB 直接成像设备及泛半导体直写光刻设备的供应商,公司抓住了国内集成电路及平板显示产业快速发展的机遇,通过自主研发推出了适用于 500nm 及以上线宽的掩膜版制版光刻设备及 IC 制造直写光刻设备,成功实现了此类设备的进口替代,打破我国在该领域内长期高度依赖进口的局面。

此外,芯碁微装在半导体直写光刻设备的技术基础上,于 2018 年推出首条国产 OLED 显示面板直写光刻自动线系统 (LDW-D1),并且成功通过了下游显示面板客户的产线验证。

资料来源:招股说明书

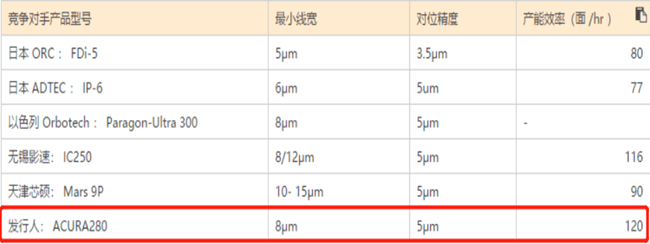

据了解,芯碁微装微纳直写光刻技术目前处于国内领先水平。在 PCB 直接成像设备领域,通过选取最小线宽在 10μm 左右的线路曝光工艺的直接成像设备商做对比,通过上述数据的对比发现,在技术指标上公司在国内处于领先水平,同国外企业的差距不大,技术水平基本处于行业第一梯队。

核心盈利来源于直接成像设备

报告期内,2017-2019 年度,芯碁微装PCB 系列产品收入分别为1,823.41万元、5,247.11万元和 19,242.85万元,占主营业务收入的比例分别为82.21%、60.11%和95.14%,是产品销售收入的主要来源。从销售明细来看,2017-2019年PCB 直接成像设备的销量分别为 8 台、 19 台和 77 台,呈现快速增长的趋势;单价分别为 227.93 万元/台、276.16 万元/台和 229.73 万元/台,价格较为平稳。2018 年度PCB 直接成像设备销售单价明显较其余两年有所上升。

芯碁微装对此解释称,主要是由于 2018 年公司对销售的TRIPOD产品进行了性能升级,所以销售单价相对而言较高。升级之后的TRIPOD 系列产品销量继续保持快速增长,由2018年的16 台增长至 2019年的26 台,成为公司两大核心主打产品之一。

48f24.png" max-width="600" />

资料来源:招股说明书

除了对现有产品进行升级改造外, 芯碁微装PCB系列也不断在推出新产品。2018年芯碁微装推出了双波段混合照明系统的 UVDI 直接成像设备,成功进入 PCB 阻焊工艺细分市场。一年以后UVDI产品开始放量,由2018年的2台增长至2019年的43台,一举超越TRIPOD产品成为公司销量最高的产品;2019年,芯碁微装为了进一步解决客户生产效率以及满足客户无人化、自动化、智能化的需求,在单机设备产品基础上,推出了直接成像联机自动线系统。该系统推出当年就实现了3套的销量,成功为公司贡献1553.35万的新增收入。

直写光刻设备产业化低于预期

据披露,芯碁微装在微纳直写光刻为技术核心的基础上,形成直接成像设备及直写光刻设备两大核心系列产品。在直写光刻设备方面,公司目前能提供最小线宽在 500nm-10μm 的设备,主要应用于下游 IC 掩膜版制版以及 IC 制造、OLED 显示面板制造过程中的直写光刻工艺环节。目前该设备已经实现在科研院所、产线试验等特殊应用场景下的市场销售。

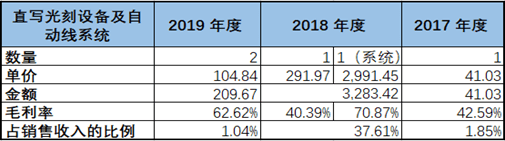

从招股书的公开数据来看,2017-2019年芯碁微装直写光刻设备及自动线系统产品收入分别为 41.03 万元、3,283.42 万元和 209.67 万元,占主营业务收入的比例分别为 1.85%、37.61% 、1.04%,毛利率分别为42.59%、68.78%和 62.62%。

从上述数据我们可以看到,近三年直写光刻设备收入非常不稳定,并且对公司营业收入的贡献非常小,三年平均占比仅为13.5%。另外,从该产品的销售明细我们可以看到,2017年-2019年设备的销售数量每年最多也没有超过2台,并且该产品的毛利率波动也比较大,其中2018年毛利率较 2017 年大幅增长了26.19%。

金额:万元,台

资料来源:招股说明书

对此,芯碁微装解释称:直写光刻设备及自动线系统产品收入及毛利率波动大,主要是因为2018年公司给国显光电(维信诺下属公司)供货OLED 显示面板直写光刻自动线 1 套,该产品毛利率达70.87%,合计销售金额达到2,991.45万元所导致的;另外,公司的直写光刻设备及自动线系统主要根据客户的需求进行定制化生产。

值得提及的是,芯碁微装“量身定制” 的商业模式决定了公司核心产品直写光刻设备的研发周期比一般产品要长,很难实现标准化规模量产。而除了国显光电之外,芯碁微装直写光刻设备2017-2019年销售收入合计仅为437.84万元,占比仅为1.4%。作为芯碁微装两大核心系列产品之一,即使加上国显光电自动线系统的收入,每年平均也仅为公司贡献13.5%的收入,也就是说明芯碁微装直写光刻设备这一块的产业化进度是远不及预期的。(校对/Arden)返回搜狐,查看更多

责任编辑: