微信公众号声明

内容提要

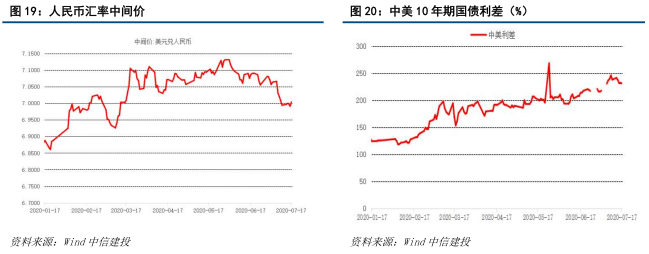

本周(2020年7月20日-7月26日,下同)债市收益率整体呈现短端回升、长端回落的态势,利率曲线进一步趋缓。具体来说:1年期国债收益率在本周较上周(2020年7月13日-7月19日,下同)回升1.9个BP,预计与本周多项公开市场操作到期、且为大月缴税等因素有关。与之相对的长端收益率在本周有所回落,具体来说本周10年期国债收益率较上周回落8.95BP,这预计与本周股票市场表现较差、洪涝灾害以及部分地区疫情反复对经济产生负面影响预期以及中美地缘政治摩擦加剧等因素相关。此外、7月19日,央行、证监会联合发布《中国人民银行 中国证券监督管理委员会 公告(〔2020〕第 7 号)》,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作。互联互通是指银行间与交易所债券市场的合格投资者通过两个市场相关基础设施机构连接,买卖两个市场交易流通债券的机制安排。

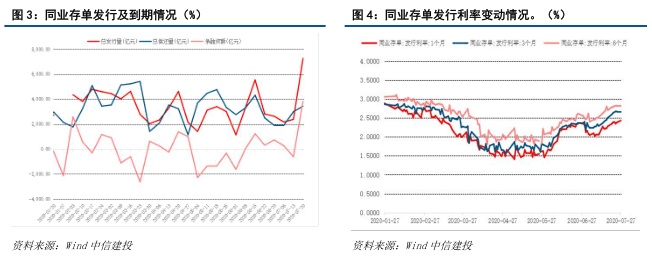

展望后期:从短端来看,虽然央行货币政策不会明显转向,经济增长恢复仍需要低利率环境保驾护航,且下半年财政政策发力也需要货币政策予以配合。但随着经济的不断恢复以及疫情防控水平日趋完善,如疫情前期的放松式“宽货币”的政策预计难以持续,这一点从反映“宽货币”程度指标同业存单利率水平的不断抬升上也可以得到印证。因此我们预判后期货币政策更多为对冲式操作,目前更多关注调结构、服务实体的层面上。有鉴于此,预计利率债短端大幅回落的可能性相对不大,后期短端将处于相对波动状态中。而长端也处于多空因素影响的交织状态中:其中利多因素包括:(1)资金面最紧张的阶段已经过去,随着中期缴税等因素过去,资金面呈现出较为宽松的态势;(2)特别国债已发行8600亿,剩余1400亿,发行高峰已过,整体发行较为平稳;(3)中美关系重新紧张,中美关系依然严峻,预计会打压市场的风险偏好;(4)股债跷跷板效应也随之减弱,对债市相对利好。利空因素包括:(1)7月出于为特别国债让路的考虑,地方政府债发行较少,8月地方债有进一步放量的可能性,供给增多对债市相对不利。(2)高频数据等因素显示目前经济基本面持续回暖,预计全年经济U形走势将得以实现,经济好转对债市也将形成压制。综合各种影响长短端因素来分析,预计债市整体仍将维持震荡态势,但考虑到利率债收益率水平前期回升幅度较大,目前看利率债较之基本面具备一定的配置价值。

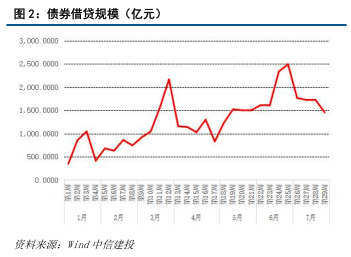

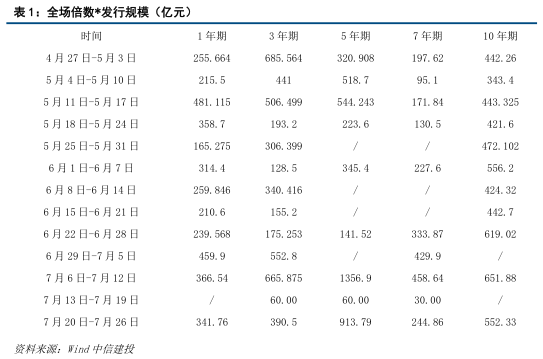

一、从债市情绪分析来看,综合隐含税率、全场倍数*发行规模以及债券借贷指标来看,目前交易情绪处于相对较差的状态,预计未来仍将有较大规模政府债券发行。

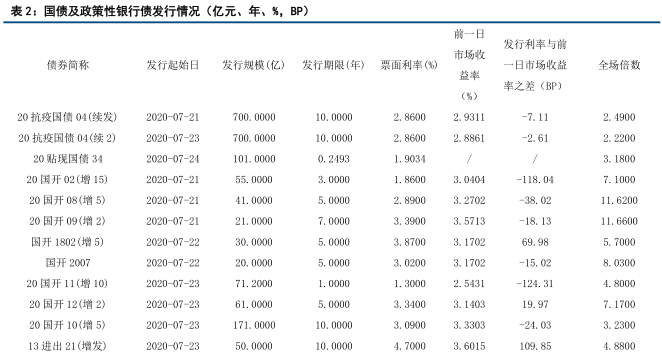

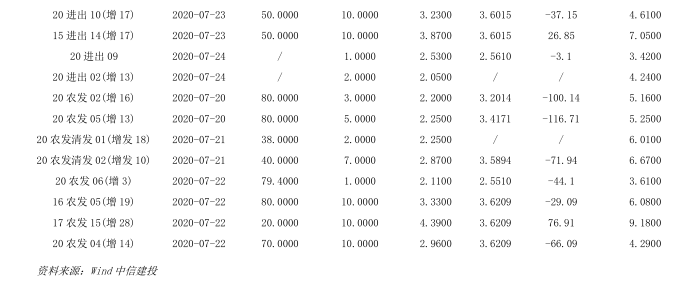

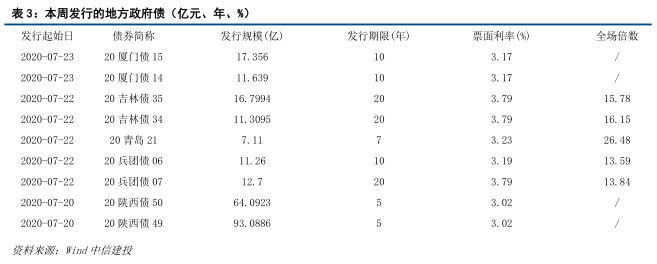

二、利率债发行与到期方面,本周累计发行了33只利率债,总发行规模2963.9548亿元,到期653.2128亿元,周内净融资额2310.742亿元。其中,国债及政策性金融债方面,本周发行了24只国债及政策性金融债,总发行规模2608.6亿元。地方债方面,本周累计发行了24只地方债,本周累计发行了9只地方债,发行规模245.3548亿元,本周地方政府债总体发行量较上周有所回落。

三、本周债券收益曲线趋缓,呈现短端回升、长端回落的态势。短端收益率回落预计与本周多项公开市场操作到期、流动性相对紧张有关。而长端收益率有所回落,这与部分地区疫情迎来新的复杂态势、长江淮河流域发生洪涝等因素相关。展望后期,短端方面预计受到对冲性降准操作依旧可期的因素影响,预计短端后期仍有下行的可能。而长端方面,随着刺激政策不断落地以及部分地区疫情的不确定性等因素影响,预计长端收益率将维持宽幅震荡状态。

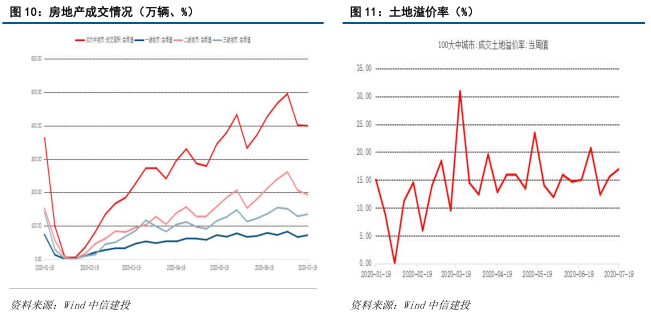

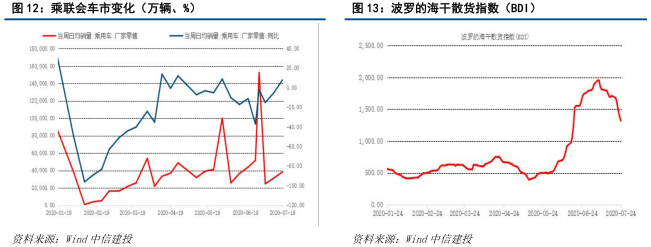

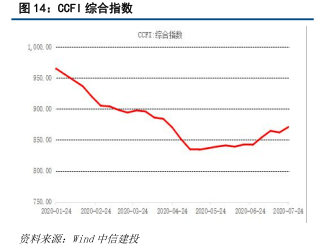

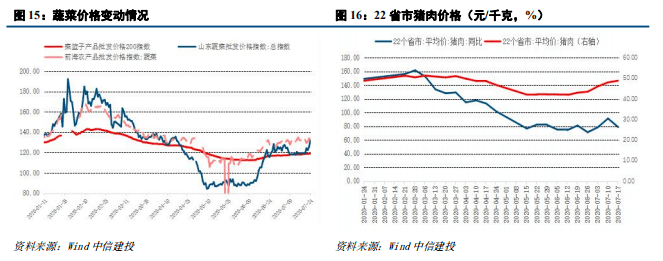

四、宏观数据方面,上游行业价格、中游行业整体表现较上周均有所回升; 下游行业整体来看,本周内需相对有所回暖,地产成交面积有所回落,但土地溢价率有所回升,车市有所回升,消费各行业的回暖仍需政策的进一步助力。外贸指标也有所回落,受海外疫情以及地缘政治影响,出口后期压力依旧较大。

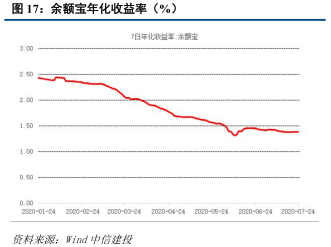

五、流动性方面,2020年7月20日,7月LPR报价公布:1年期品种报3.85%,5年期以上品种报4.65%,7月LPR不同期限的报价均与上月报价相持平。我们认为,1、长短端不变符合预期,整体基调未尝变化:7月1年期LPR报价与6月一致,其主要原因有如下几点:首先、LPR的定价指标MLF在7月进行扩量操作且其利率水平维持不变,LPR跟随MLF未进行调整符合市场预期及历史规律。其次、7月并未有降准操作,故LPR未调符合预期。除此之外、7月5年期LPR报价与6月保持一致,自2019年8月以来5月LPR下调20BP,下调幅度低于1年期LPR下调幅度,主要系其与房贷挂钩,而目前“房住不炒”仍为地产调控主基调。2、宽松方向未发生变化,结构性调整是重点:对于货币政策后期走向,我们认为整体仍然是宽松的基调,后期可能会有对冲性的降准操作、货币政策更倾向于精准化和调结构操作。这样判断的原因有四:第一、从资金面来看,7月资金需求量较高,受洪涝灾害、缴税等因素的影响对资金面形成一定压力,我们认为央行会继续采取“宽信用”的货币政策维持市场资金流动性平稳。第二、截至7月16日,抗疫特别国债已发行12期,累计发行7200亿元,完成1万亿元发行任务的72%,财政部表示剩余将在7月底发完,考虑到特别国债造成的1万亿资金缺口需要填补以及“宽信用”、“降成本”的政策目标,通过降准释放长期流动性仍是可能选项。第三、伴随着抗疫特别国债的发行,上周央行又开启了频繁的公开市场操作,截至7月20日,央行投放MLF4000亿元,回笼2000亿元,逆回购操作量高于到期,主要是以抚平特别国债、地方债的大规模发行等因素造成的短期资金需求波动。由于逆回购期限较短,仅起到平滑资金面的作用,结合货币政策定调宽松、央行在结构性政策方面持续发力,我们认为后期仍有对冲性的降准操作补充长期流动性。第四、从央行 6 月操作来看,在维持前期偏宽松基调不变的基础上,央行创设 2 项货币政策工具用以支持小微企业、这些体现出央行在操作上更加倾向于精细化、调结构、助力实体的方向。具体后期操作上,我们仍在一定程度上看好对冲性的降准操作以及更为精准、直达的操作(如 6 月 30 日央行决定自 7 月 1 日起下调部分再贷款、再贴现利率,有效发挥结构性货币政策工具的精准滴灌作用)。因此综合来看,我们预计后期货币政策宽松走向不变,对对冲性操作可以有所期待,后期的货币政策会更倾向于精准化和调结构操作。3、后期LPR下降仍有空间,需关注后续公开市场操作:尽管目前来看,货币政策的剩余宽松空间有限,但我们认为后期LPR仍有下降的空间,这样判断的原因有三:第一、目前经济恢复由于需求的疲弱而放慢速度,对小微企业的扶持仍是重中之重,从6月17日国常会提出的引导贷款利率和债券利率降低的层面来讲,配合“企业让利”的目标后期LPR仍有下降的可能,鼓励资金到达实体经济、为实体经济服务。第二、6月部分银行主动下调大额存款利率,为LPR下调打开空间。第三、利率并轨持续进行,LPR的下降能够在一定程度上鼓励企业向银行进行借贷,使得企业因为融资成本下降从而有融资的动力,实现资金从金融市场走向实体经济的目标。因此LPR仍有下行空间,我们需对后期公开市场操作多加关注。4、债市短期维持波动,关注基本面的变化:影响后期利率的因素主要集中于三个方面:第一、股债跷跷板效应需要关注,前一段时间债券市场大幅的调整就与股市牛市的资金分流和情绪冲击等因素相关。第二、央行货币政策,在维持前期偏宽松基调不变的基础上,我们仍在一定程度上看好对冲性的降准操作以及更为精准、直达的操作,但操作后,风险偏好的进一步回升和流动性的增长对债券市场的正负反馈哪个更大则需进一步分析判断。第三、基本面的变化,我们预判随着后期股市情绪得到平抑、央行货币政策区趋于正常化后,基本面变化将成为影响债市的主要因素。从目前看、6月经济数据表现略超出预期,但经济回升能否持续,还需结合后期的高频数据来进一步跟踪分析。因此综合来看,我们仍然维持前期对债市偏震荡的判断,利率较之基本面具备价值。

文章来源

证券研究报告名称:《 利率债周报:互联互通疏通渠道,股债轮动短增长降》

对外发布时间:2020年7月26日

免责声明:

证券研究报告名称: 《利率债周报: 互联互通疏通渠道,股债轮动短增长降平 》

对外发布时间:2020年7月26日 返回搜狐,查看更多

责任编辑: