洪灾来袭,如何影响通胀和债市?

(海通固收 姜超、姜珮珊)

- 6 月以来,我国多地爆发洪水灾害,洪水对夏粮、猪价、菜价影响几何?本报告结合历史经验和当前形势对这一问题进行研究。

- 夏粮维持增产,影响相对较小。 得益于良种良法配套,再加上科学抗灾能力增强,以及 6 月 15 日之前全国夏粮收获已到九成,在一定程度上避开了汛期,因此夏粮维持增产,受洪灾影响不大。结合历史经验来看,前几次洪灾时稻谷产量的减少与种植面积减少关系更大,以及考虑到晚稻种植可以进行补苗等措施降低洪灾影响,因此,洪灾对后续晚稻产量的冲击也是有限的。

- 菜价短期冲高,关注后续演变。 菜价短期冲高的主要原因包括:第一, 5-6 月多地洪灾加上持续高温气候使得部分地区蔬菜供给转淡,此外洪灾也导致蔬菜运输成本提升;第二, 6 月北京疫情导致局部地区菜价明显上涨;第三,我国夏季时期存在“北菜南运”的现象,而今年北方夏菜主产区河北、山东多地发生冰雹等强对流天气,影响了蔬菜的正常生长。 结合往年经验看,菜价回升不会持续太久,随着汛情结束,加上蔬菜生产周期的到来,蔬菜供应趋稳,未来菜价涨幅有限。

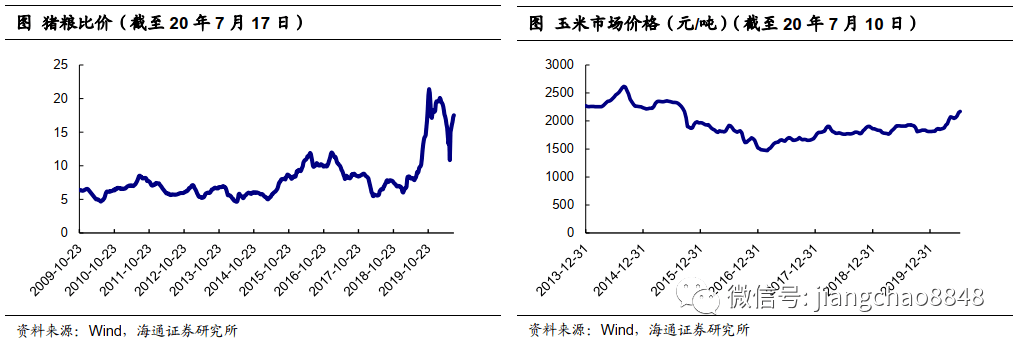

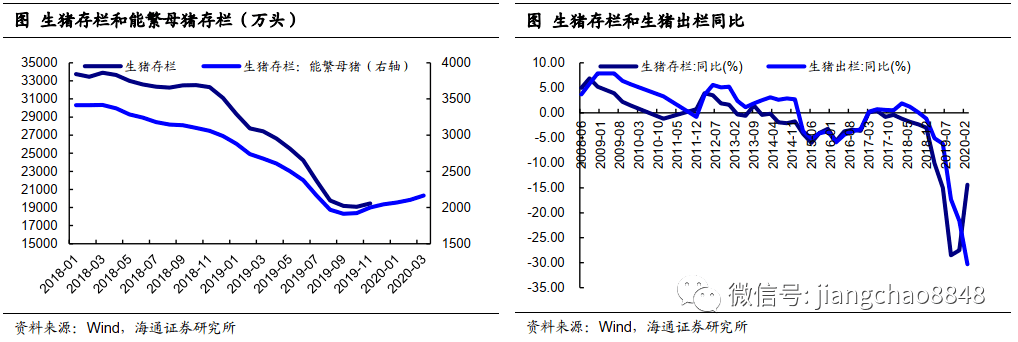

- 猪价短期回升,长期难获支撑。 猪饲料玉米价格从 2020 年 3 月底开始不断小幅提升,加上天气炎热、养猪不宜以及疫情影响,我国暂停了多国的猪肉进口,同时洪水淹没猪场使得我国的猪肉供应量降低,各地区逐步复工复学带动猪肉消费需求提升,多因素叠加使得猪肉价格并未季节性回落。考虑到降水的增多或增加非瘟疫情防控的难度,不排除部分地区短期疫情会趋于严重, 短期来看,猪价仍存在上行压力,不排除继续上行创出年内新高的可能性。 但中长期来看,能繁母猪存栏自去年 10 月持续恢复,生猪存栏也有所回升,同比降幅显著收窄,今年三季度猪肉供应将趋于改善。

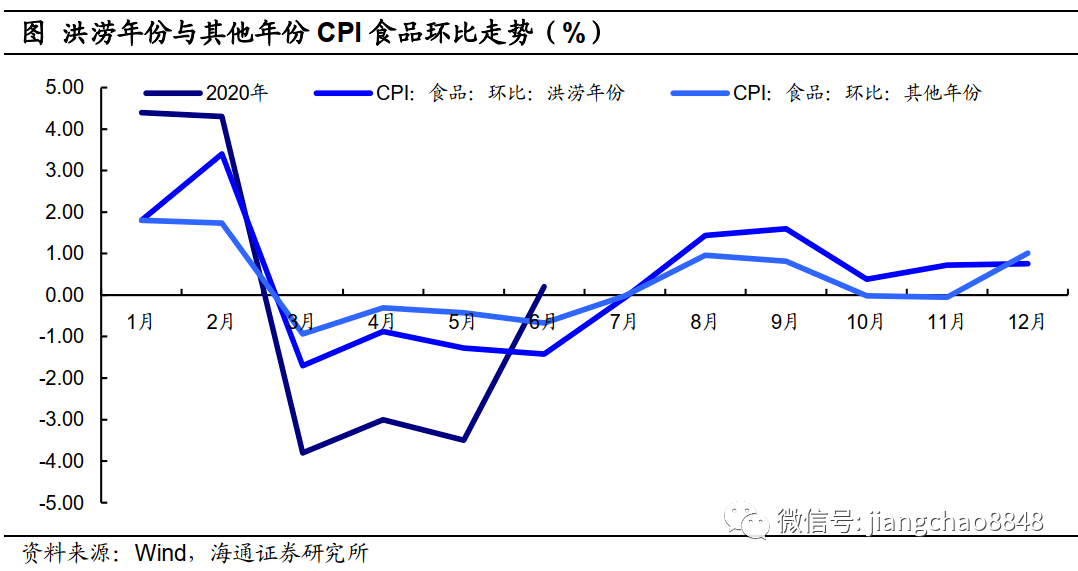

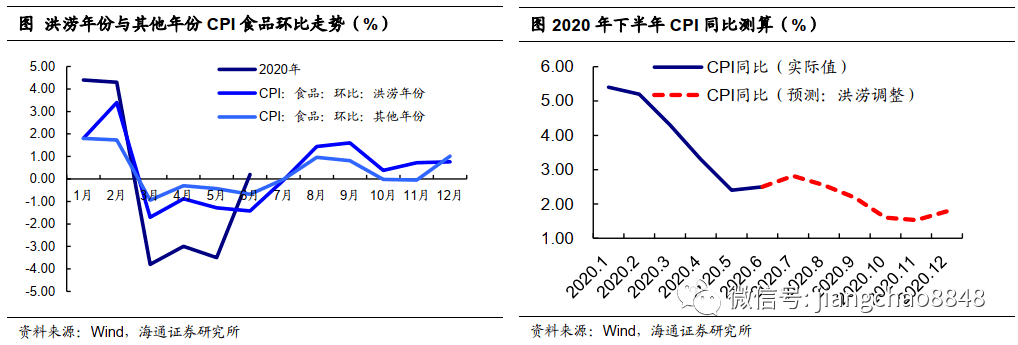

- 7 月 CPI 继续回升,后续趋于回落。 一方面,洪灾导致短期菜价猪价回升,从历史来看洪涝年份食品 CPI 环比相较于非洪涝年份平均增加 0.36 个百分点,我们预计今年 7 月 CPI 将继续攀升至 2.8% 。但另一方面,由于下半年翘尾因素将明显减弱,尤其是在 8-10 月将快速回落,从 7 月的 2.93% 快速降至 10 月的 0.40% ,因此我们预计 8-12 月 CPI 同比将持续回落。洪灾短期扰动 CPI 同比走势,但不改全年前高后低的总体趋势。

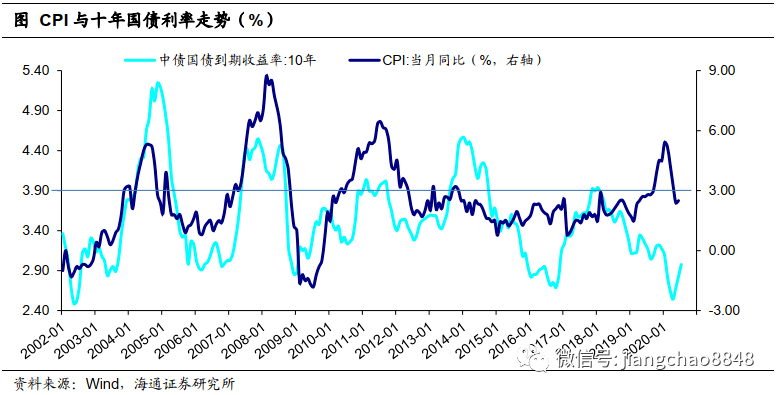

- 债市: CPI 影响减弱,利率逐季上行。 12 年之前,我国债市基本是“ GDP+CPI ”的“双轮驱动”模式,但 2012 年以后 GDP 和 CPI 对国债利率的解释度明显变弱,金融周期对债市的影响明显增强。 我们认为,短期因洪灾带来的通胀上行对债市影响有限 , 债市主要风险还是基本面持续恢复、货币政策重心转向宽信用防风险。 此外,理财净值化趋势也加剧了股债之间的资金轮动,近期股市大涨制约利率债表现。总体而言,债牛已过,长端利率中枢或逐季上行,建议缩短久期,以票息策略为主,十年国债利率突破 3.1% 或有交易性机会,但下行空间受限。

------------------------------------

今年6月以来猪价呈现反季节上涨趋势以及菜价出现明显的超季节性增长,究其原因或受汛情影响。进入6月以来,我国多地爆发洪水灾害,洪水对通胀影响几何?本报告结合历史经验和当前形势对这一问题进行研究。

1. 今年洪灾概况

1.1 强降水强于16年、弱于98年

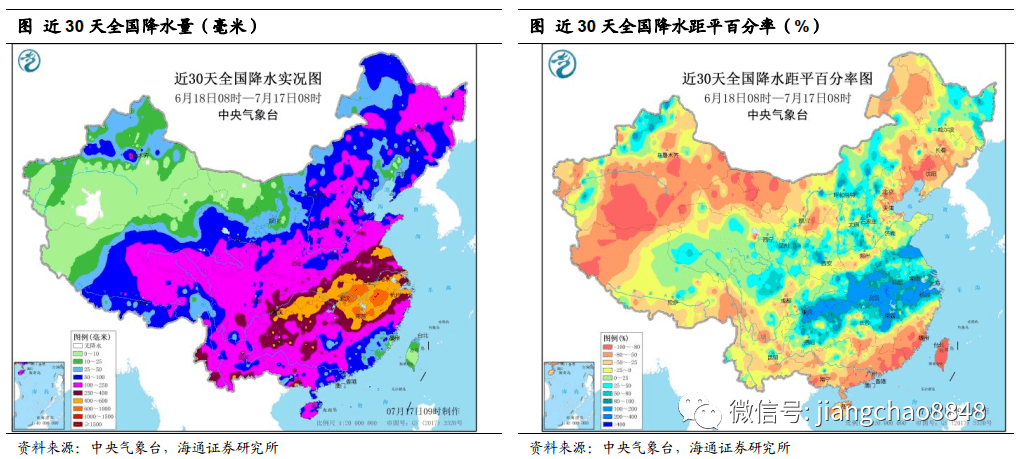

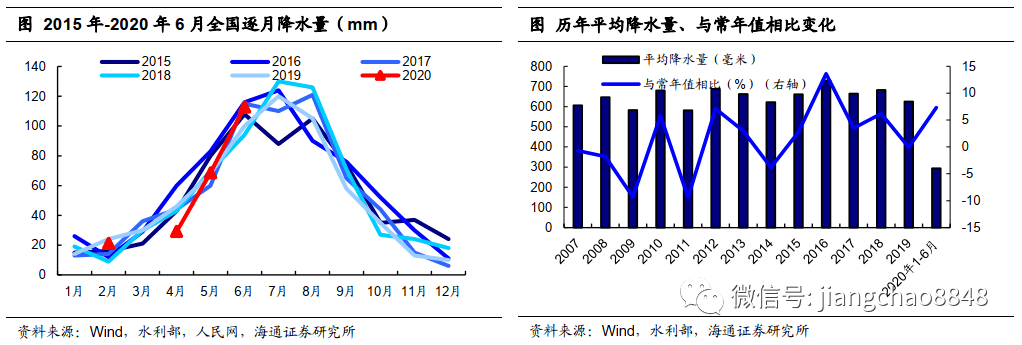

西北太平洋副热带高压带对东亚季风降水的影响加强,今年夏季季风降水明显增多,暴雨预警接连不断。今年6月以来西太平洋副热带高压(副高)持续偏强,西北太平洋对流层低层盛行异常反气旋风场,副高西侧引导来自南海和西太平洋的水汽输送明显偏强,为南方地区持续性降水提供了充沛的水汽条件。从6月2日至7月18日,中央气象台连续40余天发布暴雨预警,成为2007年开展暴雨预警业务以来历时最长的一次。

从长江流域强降水看,今年弱于 1998年,强于 2016年。 截至 7月 12日,长江流域平均降雨量达 403毫米,较常年同期偏多 49%,超过 2016年( 395毫米)和 1998年( 358毫米),成为 1961年以来同期最多。国家气候中心主任宋连春 7月 15日介绍, 1998年长江流域主雨带降水量超过 700毫米, 2016年是 580毫米,今年到目前为止是 600毫米;从降水范围看, 1998年是全流域的暴雨,今年的强降水主要集中在长江中下游和沿江地区,与 2016年相比范围较广,但与 1998年相比范围相对小一些。因此,综合来看,今年长江流域的强降水弱于 1998年,强于 2016年。

1.2 超警河流众多,部分洪峰水位接近98年

截至7月13日,据水利部统计,全国共有433条河流发生超警以上洪水,其中109条河流发生超保洪水,33条河流发生超历史洪水,长江、黄河上游、珠江流域西江和北江、太湖先后发生1号洪水。

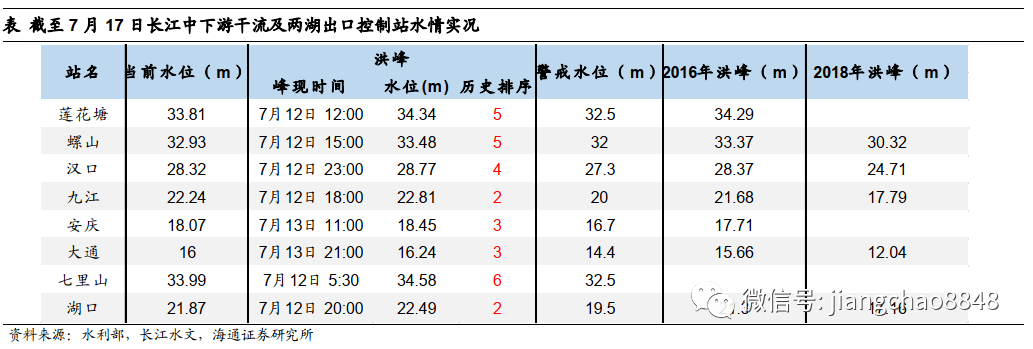

从长江中下游干流及两湖出口洪峰数据来看, 今年的洪灾与2016年洪灾有一定的相似之处,长江中游的莲花塘、螺山、汉口、九江,下游的安庆、大通,洞庭湖的七里山,潘阳湖的湖口等水站的洪峰水位略高于16年洪峰水位。

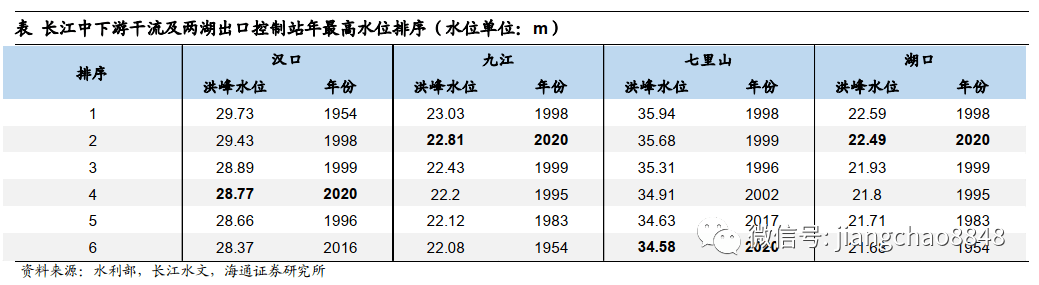

从汉口、九江、七里山和湖口等控制站洪峰水位来看,今年的洪灾与1998年洪峰水位接近。

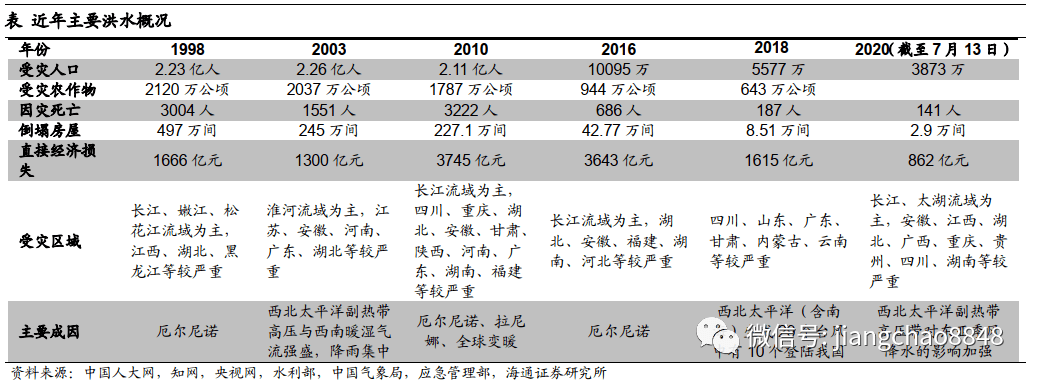

1.3 汛情仍在发展,经济损失小于16年

截至7月13日,今年受灾农作物面积、直接经济损失、受灾人口等相较于1998年和2016年显著降低。这主要是因为汛情监测手段和防汛技术更加先进以及防汛指挥更为高效有力。截至7月13日早7时,此次洪涝灾害已经造成了全国27个省区市3873万人次受灾,141人死亡失踪,倒塌房屋2.9万间,直接经济损失861.6亿元。但与前5年同期相比,受灾人口下降了7.3%,因灾死亡人口与同期相比下降了51.2%,倒塌房屋数量下降了69.3%,直接经济损失下降了9.4%

但今年雨区重叠度高,累积雨量大,局部地区洪涝严重,且7月份是防汛防台风关键期,江河洪水呈现多发频发趋势,加上7-9月份是台风对我国影响相对集中的时段,汛情持续发展,南北方防汛压力大,防汛形势不容乐观。

2. 洪水对食品价格影响几何?

2.1 夏粮维持增产,影响相对较小

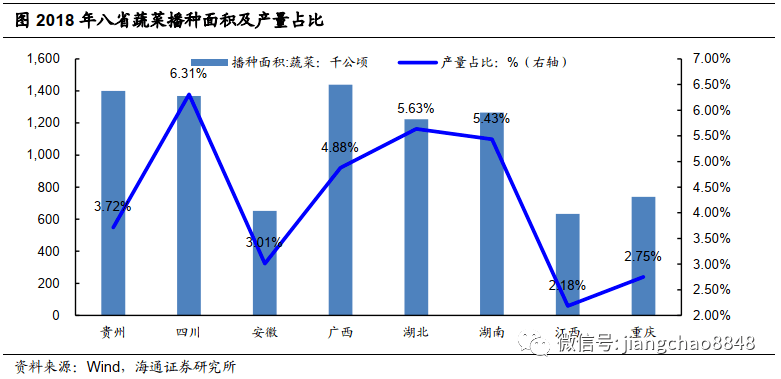

与玉米和小麦相比,稻谷受洪灾影响相对较大。今年以来,受灾严重的省份是安徽、江西、重庆、贵州、四川、湖南、湖北和广西。洪水受灾地区播种的主要粮食作物种类是稻谷、小麦和玉米,其中受洪水冲击最大的粮食品种为稻谷。2018年这8省地区玉米的种植面积占全国的14%,小麦占20%,洪灾的影响相对较小,而该8省地区稻谷播种面积占全国的57%,因此洪水对稻谷的产量影响相对较大。

受灾区稻谷产量占比较大,但对全国整体产量影响有限。从历史经验来看,在1998和2010年,受灾严重的五省稻谷均出现减产,但相对整体比重不高,仅分别占全国上年产量的1.4%和0.9%。从全国来看,稻谷的产量也并未受到太大影响,1998年和2010年的全国稻谷产量均保持增长。

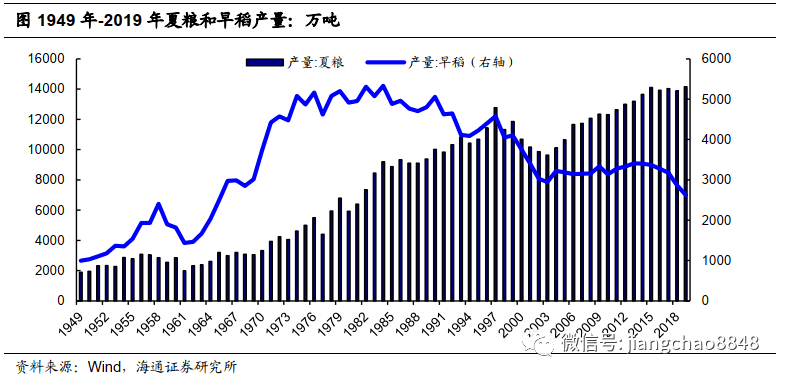

夏粮维持丰收,洪灾对夏粮影响不大。今年的夏粮历经磨难,前后经历了疫情冲击、“倒春寒”、成熟期干旱、6月以来5轮大范围强降雨天气等多重考验,但夏粮乘风破浪仍然实现了丰收增产。究其原因主要是得益于良种良法配套,再加上科学抗灾能力增强,以及6月15日之前全国夏粮收获已到九成,在一定程度上避开了汛期,因此夏粮维持增产,受洪灾影响不大。此外,洪涝会降低成熟期早稻的产量,也会持续推迟8月晚稻的种植,但结合历史经验来看,前几次洪灾时稻谷产量的减少与种植面积减少关系更大,以及考虑到晚稻种植可以进行补苗等措施降低洪灾影响,因此,洪灾对后续晚稻产量的冲击有限。

2.2 菜价短期冲高,关注后续演变

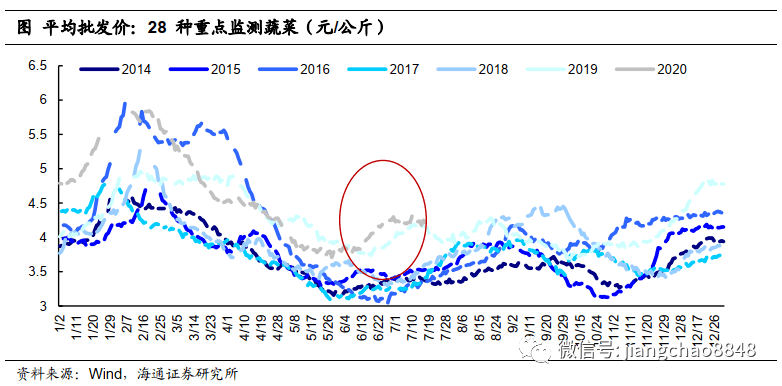

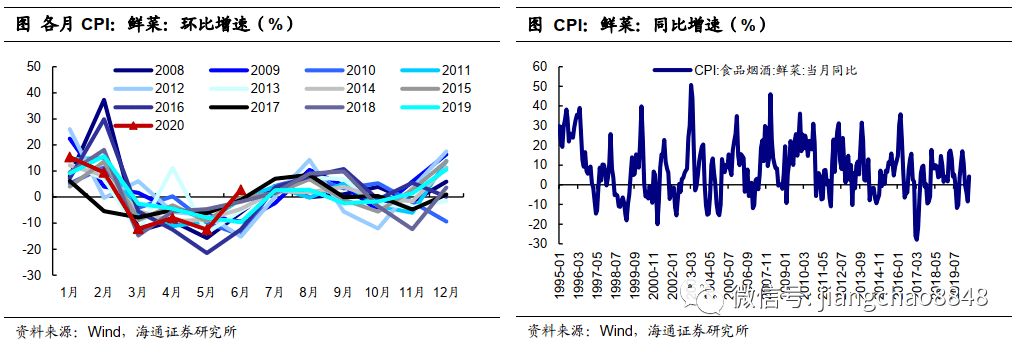

多因素叠加,菜价短期冲高。今年6月菜价持续回升,28种重点监测蔬菜的平均批发价超2014年以来同期最高水平,6月鲜菜CPI同比上涨4.2%,影响CPI上涨约0.10个百分点,鲜菜CPI环比上涨2.8%,创2008年以来历史新高。7月以来蔬菜价格高位震荡,截至7月17日蔬菜月平均批发价格4.23元/公斤,明显高于近5年同期水平。

菜价上涨主要原因包括:第一,5-6月份多地洪灾加上持续高温气候使得部分地区蔬菜供给转淡,此外洪灾也导致蔬菜运输成本提升;第二,6月北京疫情导致局部地区菜价明显上涨;第三,我国夏季时期存在“北菜南运”的现象,蔬菜生产量更为充足的北方地区弥补南方地区蔬菜供应缺口,在一定程度上缓解洪灾时期蔬菜的供给缺口,而今年北方夏菜主产区河北、山东多地发生冰雹等强对流天气,影响了蔬菜的正常生长。

受灾地区蔬菜产量占比较以往更高,短期菜价压力仍大。与10年、16年和18年洪灾不同的是,今年的洪灾地区蔬菜播种面积占全国的43%,产量占全国的34%,受灾地区蔬菜占全国占比较大,这可能是今年菜价出现明显的超出季节性增长的原因之一,加上7月份强降雨趋势持续,需关注蔬菜价格的后续演变。

往年经验看,菜价回升不会持续太久。2010和2016年长江流域洪灾时期6-8月鲜菜CPI环比涨幅明显,2018年8-9月鲜菜CPI环比涨幅明显,但其影响也仅限洪灾及之后的1-2个月,后续价格的变化依然回归到季节性规律。由于蔬菜生产周期较短,一般为2-3个月,供给缺口一般能较快恢复,所以这种冲击更多是局部且非持续性的。因此随着汛情结束,加上蔬菜生产周期的到来,蔬菜供应趋稳,未来菜价涨幅有限。

2.3 猪价短期回升,长期难获支撑

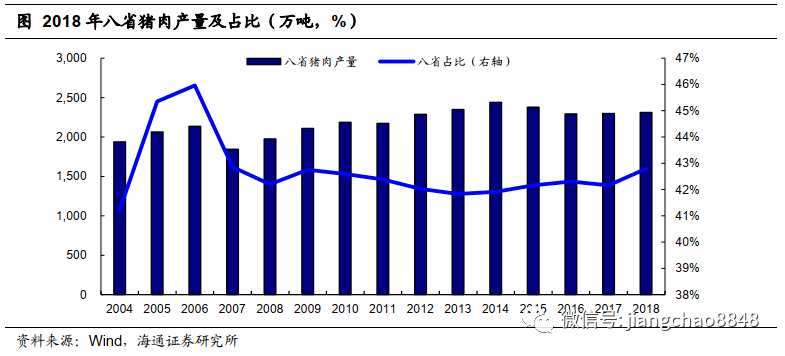

受灾严重的8个省份,其猪肉产量占全国的43%左右,受灾区猪肉供应对市场的影响不容忽视。

需求热度不减,猪价未呈现季节性回落。6月CPI猪肉分项涨幅回升,6月同比上涨81.6%,影响CPI上涨约2.05个百分点,猪价出现结构性上涨。7月以来猪价继续维持小幅上涨,截至7月17日,农业部数据显示猪肉平均批发价从45.4元/公斤上涨到48.8元/公斤左右。

猪饲料玉米的市场价格从2020年3月底开始不断小幅提升,加上天气炎热,养猪不宜,以及受到疫情影响,我国暂停了多国猪肉的进口,同时洪水淹没猪场使得我国的猪肉供应量降低,洪涝灾害或造成生猪调运的短期受限,部分生猪调入大省的猪价存在继续上行压力,各地区逐步复工复学带动猪肉消费需求提升,使得猪肉价格并未呈现季节性回落。

供应将趋于改善,但短期上行压力仍存。能繁母猪存栏自19年10月开始持续恢复,生猪存栏也有所回升,同比降幅显著收窄。6月16日,国家发改委表示目前生猪复产势头比较好,今年三季度猪肉供应将趋于改善,下半年猪肉价格将稳步回落。整体来看,洪灾对整体猪价通胀的影响可能是局部且短暂的。但汛情的进一步发展有待继续关注,考虑到降水的增多也将增加非瘟疫情防控的难度,不排除部分地区短期疫情会趋于严重,干扰行业产能恢复的节奏。目前来看,短期猪价仍存在上行压力,不排除继续上行接近或突破年内新高的可能性。

3. 7 月CPI继续回升,后续年内趋于回落

一方面,洪灾导致短期菜价和猪价回升,从历史来看洪涝年份食品CPI环比相较于非洪涝年份平均增加0.36个百分点,参考洪涝年份食品CPI变动, 我们预计今年7月CPI将继续攀升至2.8%。

但另一方面,由于下半年翘尾因素将明显减弱,尤其是在8-10月将快速回落,从7月的2.93%快速降至10月的0.40%,因此我们预计8-12月CPI同比将持续回落。 可见洪灾短期扰动CPI同比走势,但不改全年CPI‘前高后低’的总体趋势。

4. 债市:CPI影响减弱,利率逐季上行

CPI对债市影响减弱,债市分析框架转变。CPI曾是债市最重要的影响指标之一,12年之前,我国债市基本是“GDP+CPI”的“双轮驱动”模式。但2012年以来我国经济发展进入新常态,经济增速下行且斜率变平,CPI的波动降低,GDP和CPI对国债利率的解释度也明显变弱,金融周期对债市的影响明显增强。同时期,央行政策框架也从单一的货币政策变为货币政策和宏观审慎政策的双支柱调控框架。因此对于债市分析,经济增长依然是基本盘,决定了债市的方向,而金融周期(债务周期、地产价格)是强扰动因素,决定了债市波动的幅度。

我们认为,短期因洪灾带来的通胀上行对债市影响有限,债市主要风险还是基本面持续恢复、货币政策重心转向宽信用防风险,对应货币市场利率从4月的持续大幅低于央行回购利率变为7月以来的围绕政策利率波动。此外,理财净值化趋势也加剧了股债之间的资金轮动,近期股市大涨制约利率债的表现。总体而言,债牛已过,长端利率中枢或逐季上行,建议缩短久期,以票息策略为主,十年国债利率突破3.1%或有交易性机会,但下行空间受限。

相关报告(点击链接可查看原文)

法律声明返回搜狐,查看更多

责任编辑: