7月22日,也就是今天,亿万股民迎来A股两件大事情。一是上证综合指数30年来首次调整。第二是高达1800亿的科创板解禁,历史估计又要被再次见证。

上证综指相信大家都不陌生,不少投资者这些年也一直在被“巴菲特推崇指数投资”而洗脑,那么究竟什么是指数?上证综指有什么特点?本次修订究竟有些什么不同呢?今天金产君就给大家再做一次介绍。

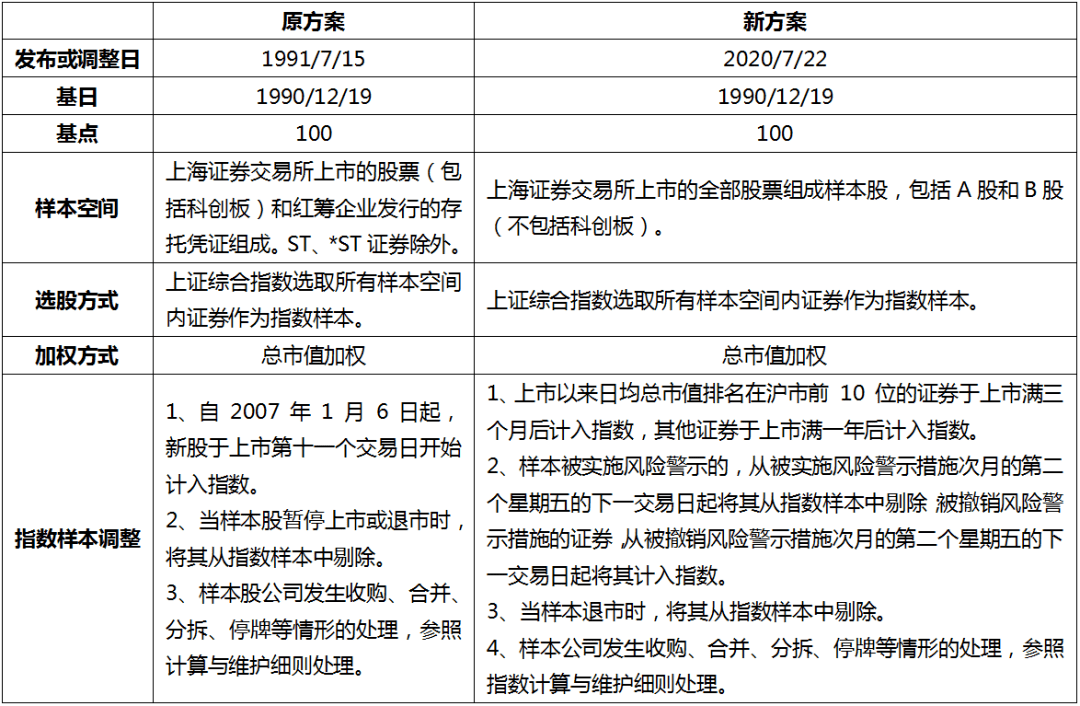

一、6月19日,上海证券交易所和中证指数有限公司宣布将自7月22日起修订上证综合指数的编制方案。这将是上证综指30年来首次修订,修订的主要内容为哪几方面?

从投资的视角看待一个股票指数,我们应当审视的是这个指数的选股空间、选股方式、加权算法以及调整方案,确定了这四项规则之后,我们基本上就可以自行修复出一套指数的涨跌特征了。 就上证综指而言,本次修改的规则主要在于选股空间和调整方案。

修正前指数的样本空间是上海证券交易所上市的全部股票组成样本股,包括A股和B股,大家不难看出这里存在两个问题, 一是该纳入的没有纳入,比如刚诞生的,象征着中国新兴科技行业的科创板中的成分股票。过去资本市场上,不少公司吸收资金依靠的是债务方式,这就导致传统稳定、规模巨大的企业容易吸收资金,而有望成长的,代表未来的小公司因为不确定性高而难以融资。规则修改之后,科创板上市证券将被纳入上证综指,我们都知道没有二级市场的流动就难有一级市场的投资,因此这次改革实际上也是在鼓励它们的成长。

二是过往该退出的不退出,过去不少投资者会抱怨A股“只进不出”,实际上这种观点想表达的是对于已经不具竞争力的企业应该用市场化的机制将其淘汰,确保市场的活力健康。这次规则修正后,被实施风险警示的股票,也就是我们通常说的ST或者星号ST股票会被排除,过去这些股票实际上流动性已经存在问题,有的股票之后还出现退市,新规执行后,指数样本被实施风险警示的,从被实施风险警示措施次月的第二个星期五的下一交易日起将其从指数样本中剔除,这就能有效减少投资者面对的永久性损失风险。

最后,本次修订后,新股上市后纳入指数的时间节点也发生了变化,过去新股是第11个交易日起被计入指数,但我们都知道历史上新股往往在上市后会出现一轮大涨,之后再进入下跌和价值回归的过程,过去的规则显然会导致被纳入后即进入了漫长的下跌期。本次修正后,日均总市值排名在沪市前 10 位的新上市证券,于上市满三个月后计入指数,其他新上市证券于上市满一年后计入指数。这样的规则兼顾了指数的代表性和平稳性,比如我们刚上市的中芯国际,目前市值就有可能使其在三个月后被计入,而更多的股票则要等到涨跌平稳之后再考虑纳入。

二、上证综指修订是上交所回应市场长久以来的呼声,顺应市场发展的重要改革举措,那么本次修订的三块内容各自带来的重大影响有哪些呢?

可以用市场化和面向未来两个词来描述本次规则的修行,我们都知道上证综指是A股市场上历史最为悠久的一个股票指数。它的历史可以追溯到1991年A股诞生之初,也曾经是大家口中的“大盘指数”而产生了深远的影响,但是我们也要知道,过去大盘指数可以代表市场的整体走势,是建立在当年市场往往同涨同跌的基础上的,但不管是15年的中小创行情,还是17年的“一九分化”行情,现在市值、风格和板块间的极端分化都在要求上证综指要想代表市场的整体走势,就必须要纳入各种不同的成分,要同时去除掉不合理的股票,纳入有代表性的重要的股票,这是纳入科创板,同时剔除ST股的动力。

其次,相信不少投资者听说过A股“十年不涨”的段子,其实这里所说的“十年不涨”指代的无非是上证综指十年间点位相似,这种现象需要打破,因为背后牵涉到投资者的信心问题。这种十年不涨,我总结有三个主要原因:

1、我们看到的上证综指是价格指数而非全收益指数,期间股票分红的话,指数的点位是要下降的,但这些分红实际上是投资者收益,是我们不能忽视的部分。

2、上证综指不像沪深300、中证500等指数是有固定成分数量的,它有一个不断扩充的过程,因此虽然看起来点位没有涨,但是我们要知道这个指数的市值是随着新股IPO的过程在不断扩充的,比如2010年6月30号总市值是17.26万亿,到了2020年6月30号已经到了40.46万亿元,扩张了2倍都不止,如果不是个股在上涨,那么点我可能要折损一半的。

3、最后一点也是过往指数编制最不合理的一点,就是上市后第11个交易日纳入指数,我们知道上证综指的编制方法实际上有过三轮改进,第一次是1999年,新股计入时间由上市后1个月改为上市后第2个交易日。第二次是2002年,由上市后第2个交易日改为上市首日。第三次是在2007年,由上市首日改为上市后第11个交易日。但是不论怎么改,都没有真正触及到新股上市后先涨后跌的实质,本次修改后,过往大市值股票拉着指数向下走的悲剧应该难以再重现了。

此外,就像我们前面所说,其实过去不少银行是更愿意将资金贷款给到房地产公司而不愿意把资金给科技公司的,这是因为地产公司能有抵押,而且经营已经很稳定了,银行因为资金成本很低,因此追求的更多的是稳健。而科技公司才是代表中国经济的未来,它们高风险,高回报。这种风格难以获得银行贷款,因此需要通过天然偏好高风险的股权融资而非债权融资来获得发展的资金。这种为科技公司找到资金供给方的做法就是我们说的面向未来。

三、本次指数编制调整对于后市的影响

总体来看,本次修订提升了上证综合指数的市场代表性与稳定性。对标标普500指数和纳斯达克指数,科技股助力美股十 年长牛,而旨在为加速科技型企业发展、为科技型企业提供融资的平台的纳斯达克市场也在这十年达到了惊人的330.86%的涨幅,两类指数的相关性更是达到99.11%。与纳斯达克定位一致的科创板此次纳入上证指数,预期会有较为直接的提振作用。 返回搜狐,查看更多

责任编辑: