主要内容:

去年十二月资金面较松,跨年资金整体压力也不大,叠加月初中美贸易战有所缓和、创设TMLF、国常会提及完善定向降准、股市持续下跌等因素共同催化下的利率债上涨行情,以广义基金为代表的投资者明显加杠杆,市场整体杠杆水平有所提升。进入19年以后,全面降准预期落地推动下资金利率已经接近前期的低位,并且伴随利率继续下行,部分机构或加大杠杆。我们认为,短期内经济基本面没有新增债市利多因素,资金继续宽松的空间也很小。18年以来保费收入增速低迷和目前股票配置价值上升,或将对今年险资的债券配置造成一定负面影响。因此,此时增加杠杆或意味着未来更大的调整风险。

第一,保费增速压力大、债券配置价值下降制约险资债券配置力量。受原保监会134号文以及年初银行理财产品收益率较高降低储蓄型保险产品吸引力等因素影响,2018年1月保费收入增速大幅下滑,尽管2月以来增速边际上有所回升,全年保费收入增速仍处历史低位。我们认为134号文增加理财型保险成本,同时目前居民收入增速持续低迷,居民加杠杆也一定程度上制约了保险消费需求,因此我们预计2019年保费收入增速不太可能迅速反弹。近两年多保费收入增速下滑已拖累保险资金运用余额增速,大类资产内部债券收益率下行后债券配置性价比降低,而股票连续下跌后估值已处于历史低位,相比之下,股票配置性价比好于债券,因此保费收入增速低迷和股票配置价值上升会对今年险资对债券配置造成一定负面影响。

第二,12月中债登托管量数据点评:广义基金明显加杠杆,境外机构增持国内债券。12月中债托管月报发生几处改变,主要体现为投资者统计口径范围和顺序发生略微变化、先区分市场再区分不同投资者类型、将二级资本工具区分为商业银行和非银。12月底全市场债券托管量环比上升7250亿元至57.62万亿元,而质押式回购余额环比则上升6349亿元至4.78万亿元,表明12月市场杠杆率水平明显上升。分机构来看,资金宽松和年底商业银行可能面临指标考核压力,12月商业银行整体降杠杆;非银机构内部杠杆表现差异较大,证券公司明显降杠杆,而广义基金明显加杠杆,经历了12月资金面宽松和股市持续下跌等,市场交易盘加杠杆套利意愿明显提高,进而导致广义基金明显加杠杆。从投资者托管量结构来看,12月债券净增持机构主要是商业银行、广义基金和境外机构,其中广义基金净增持规模约占全市场债券托管量增幅60%;12月美债收益率下行快于中国造成中美利差反弹20bp至55bp左右,同时人民币汇率保持相对稳定,因此12月境外机构结束11月减持,大幅增持827亿元中国债券。

全面降准消息落地以后,市场对春节前资金面较为乐观,融出意愿增强。周二央行仅小幅净回笼200亿,资金面继续维持宽松态势,推动债市情绪继续升温。全天来看,十年期国债期货主力合约一路上涨,最终收涨0.55%。十年国开利率尾盘小幅上行,全天利率下行2BP左右;3-5Y品种利率下行6-7BP,曲线陡峭化。关于后市,我们建议关注以下几点:

第一,保费增速压力大、债券配置价值下降后制约险资债券配置力量。受原保监会134号文等因素影响,2018年1月保险行业总体保费收入同比增速大幅下降至-20%,尽管9月同比增速重回正值,但总体来看,2018年保费收入同比增速仍处历史低位。展望2019年,我们认为,受理财型产品拖累,保费收入增速大概率仍然低迷。保费收入低迷将影响保险资金运用余额,叠加市场预期今年经济将逐步企稳,长期资金配置股优于债,2019年险资配债力度可能减弱。

保险按照险种类型可划分为人身险和财产险两大类,其中人身险包括寿险、健康险和人身意外伤害险。寿险为最大险种,占整体保费收入的60%左右。寿险又可进一步划分为传统寿险和理财型寿险(万能型、投连型和分红型寿险)。2017年5月,原保监会发布134号文,文件规定2017年10月开始,保单生效5年之后才能返还一定的保险费,叫停了快速返还型保险产品销售;要求万能险从附加险回归主险,提高了追加手续费。同时,2018年初银行理财产品收益率较高,储蓄型保险产品吸引力下降导致销售难度加大,2018年1月保费收入增速下降至-20%。尽管2月以来增速边际上有所回升,全年保费收入增速仍处于历史低位。

展望2019年,我们认为,受理财型产品拖累,保费收入增速大概率仍然低迷。第一,134号文使得理财型保险成本增加,相对银行理财的竞争力在下降,这一点在2018年已有所体现。第二,理财型产品的资金主要来源于居民闲置资金。2015年以来城镇居民人均可支配收入增速持续低迷,居民部门却在加速加杠杆。根据社科院测算,我国居民负债率从2012年的30%上升到2017年的49%,快速上升的杠杆率使得居民偿债压力加大,储蓄存款增速下滑,已经影响了购买力。

保险资金运用余额与保费收入高度相关,近两年多保费收入增速下滑已拖累保险资金运用余额增速,2018年11月保费收入累计同比增速下降到2.97%,而保险资金运用余额增速从近年高点16年8月25%较高增速水平降至目前7~9%间。更进一步,从保险资金资产配置角度来看,17年伴随着金融去杠杆措施逐步落地,债券收益率震荡上行导致保险机构加大了债券资产配置比例。18年以来债券收益率下行后债券配置价值性价比在降低,18年险资债券配置力度明显小于17年,18年前11个月险资增持债券0.43万亿,而17年全年增持0.86万亿。

整体而言,受原保监会134号文以及年初银行理财产品收益率较高降低储蓄型保险产品吸引力等因素影响,2018年初保费收入增速大幅下滑,尽管2月以来增速边际上有所回升,全年保费收入增速仍处于历史低位。我们认为134号文增加可理财型保险成本,同时目前居民收入增持持续低迷,居民加杠杆也一定程度上制约了保险消费需求,因此我们预计2019年保费收入增速大概率仍然低迷。近两年多保费收入增速下滑已拖累保险资金运用余额增速,大类资产内部债券收益率下行后债券配置性价比降低,而股票连续下跌后估值已处于历史低位,因此相比之下,股票配置性价比好于债券,因此保费收入增速低迷和股票配置价值上升会对今年险资对债券配置造成一定负面影响。

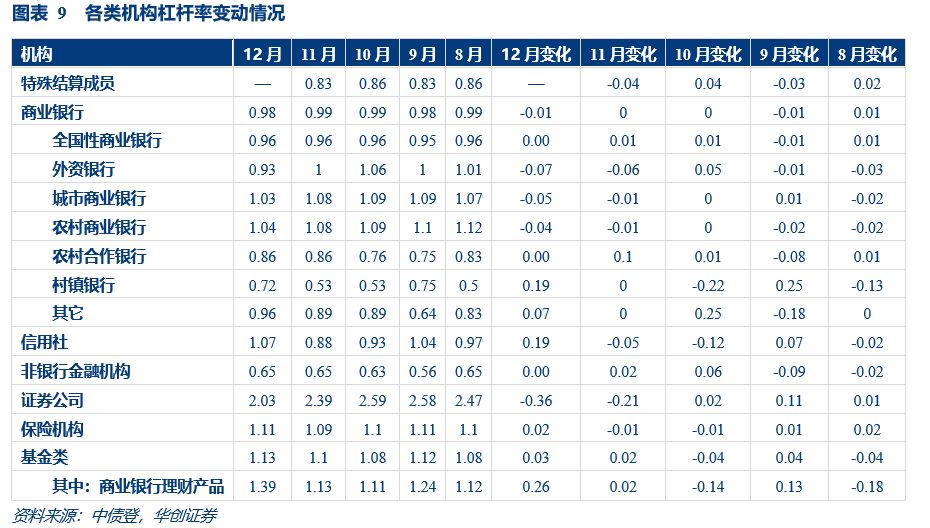

第二,12月中债登托管量数据点评:广义基金明显加杠杆,境外机构增持国内债券。近期中债登发布了18年12月中债托管月报,相较于此前月报发生几处改变,主要体现为:1)投资者统计口径范围和顺序发生略微改变,如将特殊结算成员中的政策性银行条目单列,将原基金类区分为非法人产品和基金公司及基金会;2)原先统计先区分投资者再区分投资者在不同市场的债券投资,现在先区分银行间、柜台、交易所和自贸区市场,再区分不同投资者类型;3)考虑银行外其他金融机构也有发行二级资本工具,因此在债券托管量按券种部分将二级资本工具区分为商业银行债券和非银行金融机构债券。

12月广义基金明显加杠杆,银行和券商降杠杆。12月底全市场债券托管量环比上升7250亿元至57.62万亿元,而质押式回购余额环比则上升6349亿元至4.78万亿元,表明12月市场杠杆率水平明显上升。分机构来看,资金宽松和年底商业银行可能面临指标考核压力,12月商业银行整体降杠杆,其中城商行和农商行杠杆率分别下滑0.05和0.04,外资银行杠杆率也环比降0.07;非银机构杠杆表现差异较大,证券公司明显降杠杆,杠杆率环比下降0.36,保险机构小幅加杠杆,而广义基金明显加杠杆,杠杆率环比上升0.26。经历了12月资金面宽松、月初中美贸易战有所缓解、创设TMLF、国常会提及完善定向降准、股市持续下跌等,债券收益率先上后下,但全月10年国开收益率下行20bp左右,市场交易盘加杠杆套利意愿明显提高,进而导致广义基金明显加杠杆。这也不难理解,元旦过后第一个交易日交易所资金利率大幅冲高反映了市场预期过于一致,从侧面反映出12月投资者加杠杆的行为。

从投资者托管量结构来看,12月债券净增持机构主要是商业银行、广义基金和境外机构。具体而言,12月商业银行托管量环比上升2103亿元,其中城商行、农商行和外资行分别增持994亿元、453亿元、352亿元,其余变化不大;新统计口径下,将原广义基金区分为非法人产品和基金公司及基金会,综合考虑非法人产品和基金公司及基金会,12月广义基金净增持4302亿元,在12月全市场债券托管量增幅中占比接近60%;境外机构方面,12月美债收益率下行快于中国造成中美利差反弹20bp至55bp左右,同时人民币汇率保持相对稳定,因此12月境外机构结束11月减持,大幅增幅827亿元中国债券。可能有观点认为12月境外机构增持可能与11月初财政部、税务总局发布《关于境外机构投资境内债券市场企业所得税 增值税政策的通知》(财税[2018]108号)有关,108号问文规定自2018年11月7日起至2021年11月6日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。但我们此前报告曾提及综合考虑108号文对政金债投资价值的提升作用可能没有那么明显、人民币贬值压力仍存、19年国债地方债供给压力大和3年后可能面临政策不确定性等因素,因此108号文对国内债券的利好作用没有预期那么大,今年外资难以再次成为中国债市解放军。

债券投资策略:去年十二月资金面较松,跨年资金整体压力也不大,叠加月初中美贸易战有所缓解、创设TMLF、国常会提及完善定向降准、股市持续下跌等因素共同催动下的利率债上涨行情,以广义基金为代表的投资者明显加杠杆,市场整体杠杆水平有所提升。进入19年以后,全面降准预期落地推动下资金利率已经接近前期的低位,并且伴随利率继续下行,部分机构或加大杠杆。我们认为,短期内经济基本面没有新增债市利多因素,资金继续宽松的空间也很小。18年以来保费收入增速低迷和目前股票配置价值上升,或将对今年险资的债券配置造成一定负面影响。因此,此时增加杠杆或意味着未来更大的调整风险。