截至目前,内地上市房企半年度报告已经陆续完成披露。搜狐财经选择营收规模作为主要指标,对内地上市房企披露信息进行统计,从中选出TOP50,并围绕营收、利润、负债等数据指标对上榜房企进行分析。

营收层面来看,本期房企营收依旧延续增长势头,榜单前十格局变化不大,传统房地产巨头恒大、碧桂园、绿地、万科等领跑。其中,恒大本期营收大幅回落,同比减少约24.43%;碧桂园增幅53.16%,一举反超绿地控股位居第2位。昔日霸主绿城集团营收走低,跌幅达44%,营收排名跌至27位。

利润层面,净利润榜单前两位仍为恒大与碧桂园。榜单显示,头部房企盈利能力仍有上行空间,净利润排名前十的房企中,除恒大负增长、中海增幅低于10%外,剩余房企净利润增幅最低为龙湖集团的21.77%,最高为融创中国的66.59%。

随着房地产行业融资政策收紧以及市场下行,本期上榜房企累计负债规模上升约两成,总量超15万亿。因总体规模较大,恒大、碧桂园、万科等大型房企在总负债榜单中排名靠前。

若将房企含利息资本化的利息费用与当期净利润相比,可发现,传统龙头房企中,除业绩大幅下滑的恒大和绿城外,其余头部房企该项比率大多维持在80%以下。业界较为知名的、以冲规模著称的二线房企则位居前列,诸如阳光城、建业地产、中南建设、时代中国等房企该项比率均超100%,最高者,如阳光城则逼近300%。

总体营收增幅20.46%,增速同比腰斩

总体来看,上半年头部房企总营收增幅放缓,50家头部房企合计营收18481.64亿元,较上年同期增长20.46%。将缺少2017年中期营收数据的美的置业排除在外,剩余房企总营收涨幅20.37%,涨幅较上年同期的40.00%几近腰斩。

中期营收排行榜中,中国恒大、碧桂园和绿地控股营收均破两千亿,继续领跑。与前三相比,第四名万科集团营收出现断代,万科A当期营收1393.2亿元,较前三名相差逾600亿元。榜单末尾房企营收相差不大,后四名营收在85亿元上下浮动。天津房企广宇发展以84.97亿元营收,踏上TOP50最后一席,对应榜单门槛较上年同期的66亿元增长约30%。

上榜房企中,共有4家房企营收同比翻番,分别为越秀地产、中梁控股、保利置业和合景泰富集团,增幅分别为114.39%、111.24%、161.04%和207.39%;包括保利地产、雅居乐、泰禾在内的15家房企营收增速低于平均值;包括中海、华润置地、富力地产、新城控股等在内的7家房企营收增幅小于10%;此外,共有四家房企中期营收增幅为负。

(数据来源:Choice金融终端 制表:搜狐财经)

(数据来源:Choice金融终端 制表:搜狐财经)

营收回落的房企中,中国恒大营收同比减少24.43%。对于营收减少,中国恒大表示,下降主要由于按照销售合同约定的交楼限期,须在报告期内交楼的面积减少,报告期内安排的交楼面积比2018年同期减少25.8%。

与中国恒大相比,绿城中国跌幅更大,为44.36%。

自宋卫平逐渐淡出绿城中国的核心管理圈,绿城中国的业绩始终难以提振。2018年,绿城中国合约销售额1564亿元,尚未完成全年1600亿目标;同期,绿城中国的归母净利润也同比下降54.2%了。对于上半年营收大幅减少,绿城中国解释称,主要是因为上下半年结转面积分布不均。

剩余两家负增长房企分别为中国金茂和广宇发展,降幅分别为32.8%和14.23%

公开资料显示,中国金茂中期实现合约销售额785亿元,同比增长79%,但同期其收入下跌超三成。中国金茂将原因归结至南京青龙山国际生态新城一级开发项目、长沙梅溪湖国际新城土地一级开发项目及销售物业完工交付结算金额较去年同期大幅减少。

与中国金茂的表现相反,本期营收实现小幅增长的泰禾集团上半年合约销售额同比减少超30%,仅为456.7亿元。据克而瑞数据,泰禾集团本期销售额排名大幅下落,从2018年度的第20名跌至今年年中第37名,下降17位。

销售额大幅下落与泰禾集团手中土储总量有关,自泰禾集团陷入流动性危机以来,泰禾集团项目股权转让操作不断。

上半年,泰禾集团连续9次转让名下资产,将包括广州院子在内的广州增城项目、佛山顺德项目、江苏东恒等项目部分权益以70亿元价格转手。下半年,泰禾集团继续割肉,先后将杭州富阳项目和湖南浔龙河泰维置业公司股权转让。几轮操作后,截至目前,泰禾集团待开发土储仅剩8个,土地面积200.72万平米,对应建筑面积209.25万平米。

此外,泰禾集团还通过广发高息债券获取现金。公开信息显示,7月12日,其全资子公司在境外发行的4亿美元优先债券,票面年息高达15%,为近年来房企境外融资的最高成本之一。

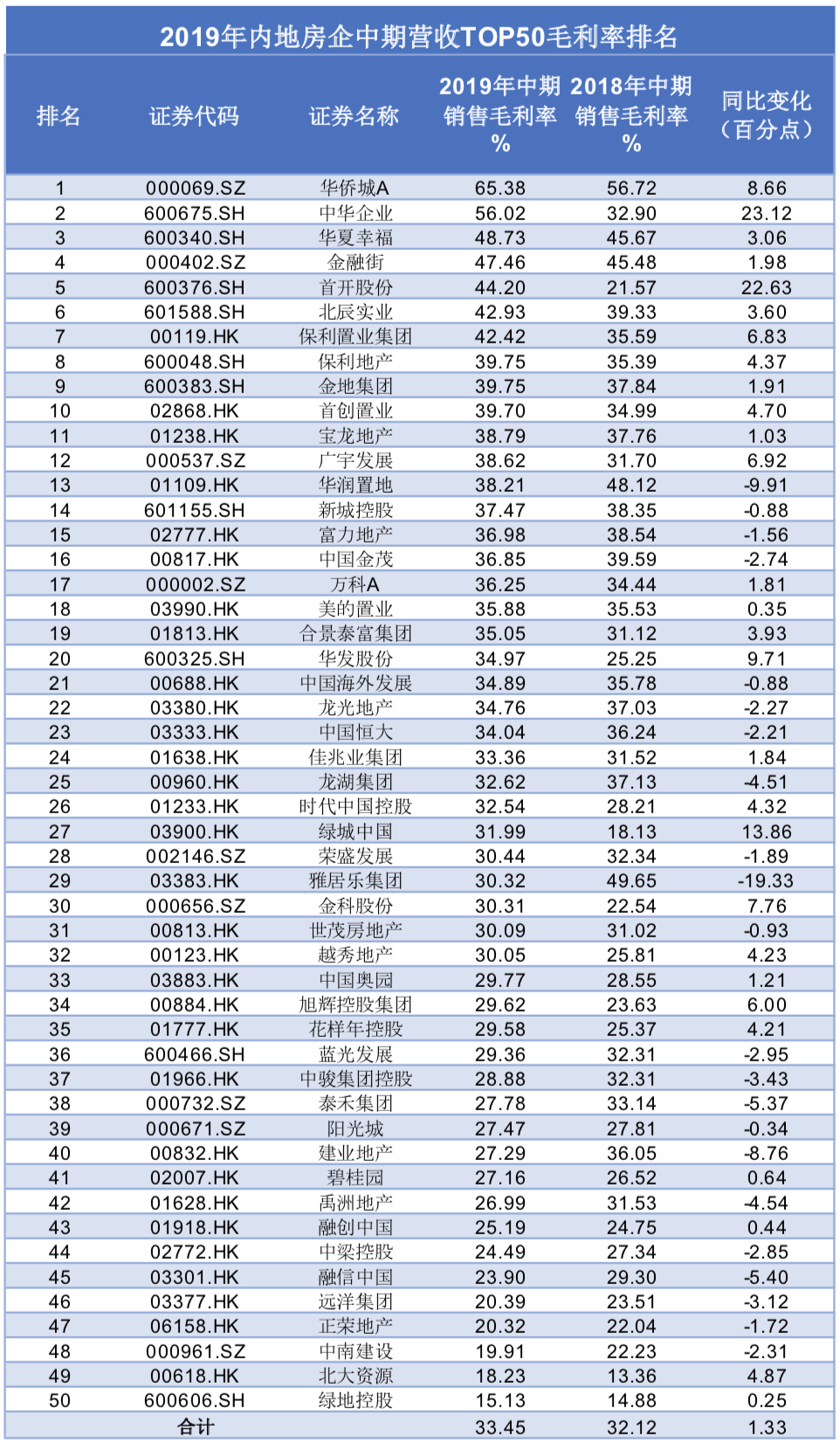

四成房企毛利率走低,华侨城继续领跑

多地房价调控政策不断收紧,TOP50房企中,包括恒大、世茂、龙湖在内共计21家房企毛利率下跌。平均来看,50家房企平均毛利率从2018年中期的32.12%增长1.33个百分点,至33.45%。不过,较2018年同期增长的3.18个百分点,TOP50房企毛利率增幅已经开始减速。

具体房企方面,华侨城、中华企业和华夏幸福领跑毛利率榜单,毛利率分别达65.38%、56.02%和48.73%。其中,中华企业毛利率增幅明显,毛利率同比增长高达23.12个百分点。另一家毛利率上升幅度较高的房企为首开股份,与上年21.57%的销售毛利率相比,本期首开股份销售毛利率上涨22.63个百分点,达44.20%,位居榜单第五名。

至于榜单末尾的中南建设与绿地控股,因建筑业务营收占比较高,且行业毛利率较低,从而将总体销售毛利率拉低,分别仅为19.91%和15.13%。不过,与销售毛利率小幅上涨的绿地控股不同,中南建设此前令人诟病的利润问题仍未纾解,销售毛利率同比走低2.31个百分点。

榜单显示,本期部分房企毛利率排名下滑幅度较大,此前位居前列的雅居乐集团和华润置地跌出榜单前十,跌幅分别为19.33个百分点和9.91个百分点。

(数据来源:Choice金融终端 制表:搜狐财经)

(数据来源:Choice金融终端 制表:搜狐财经)

雅居乐副总裁潘志勇在业绩会上将毛利率下滑归因于雅居乐海南业务营收的变化。公开信息印证了潘志勇的判断,去年海南项目毛利贡献66亿元,今年上半年只有6亿元。

一切源自海南推出的最严限购令。雅居乐2017年年报显示,截至报告期末,雅居乐在海南5座城市拥有6个项目,总土储面积635万平方米,占雅居乐当年土储总面积的比例达18.6%。

年报刚刚发布还不到一个月,2018年4月22日,海南召开新闻发布会,宣布对非本省户籍购房者实施全域限购。政策影响效果立竿见影。雅居乐集团2018年年报显示,雅居乐重仓的海南、云南两地全年销售业绩贡献占比下降至19.2%,仅相当于2017年雅居乐清水湾的一个项目。

毛利率下滑的一线房企还包括富力地产。

昔日从王健林手中高调接盘万达酒店业务的富力地产,本期毛利率下降了1.56个百分点。毛利率下降与富力主动下调物业项目单价有关,据富力地产中报,其当期销售均价由1.23万/平方米跌至1.04万/平方米,同比减少15%。富力地产方面回应,新项目通常以较低售价推出以吸引客户。

让利促销没能为富力地产带来销售方面的爆发。报告期内,富力地产录得602.2亿元销售额,仅完成全年销售目标1600亿的37.6%。上半年,富力共录得净利润41.70亿元,同比仅增2.2%,凶猛并购的后遗症正在显现。

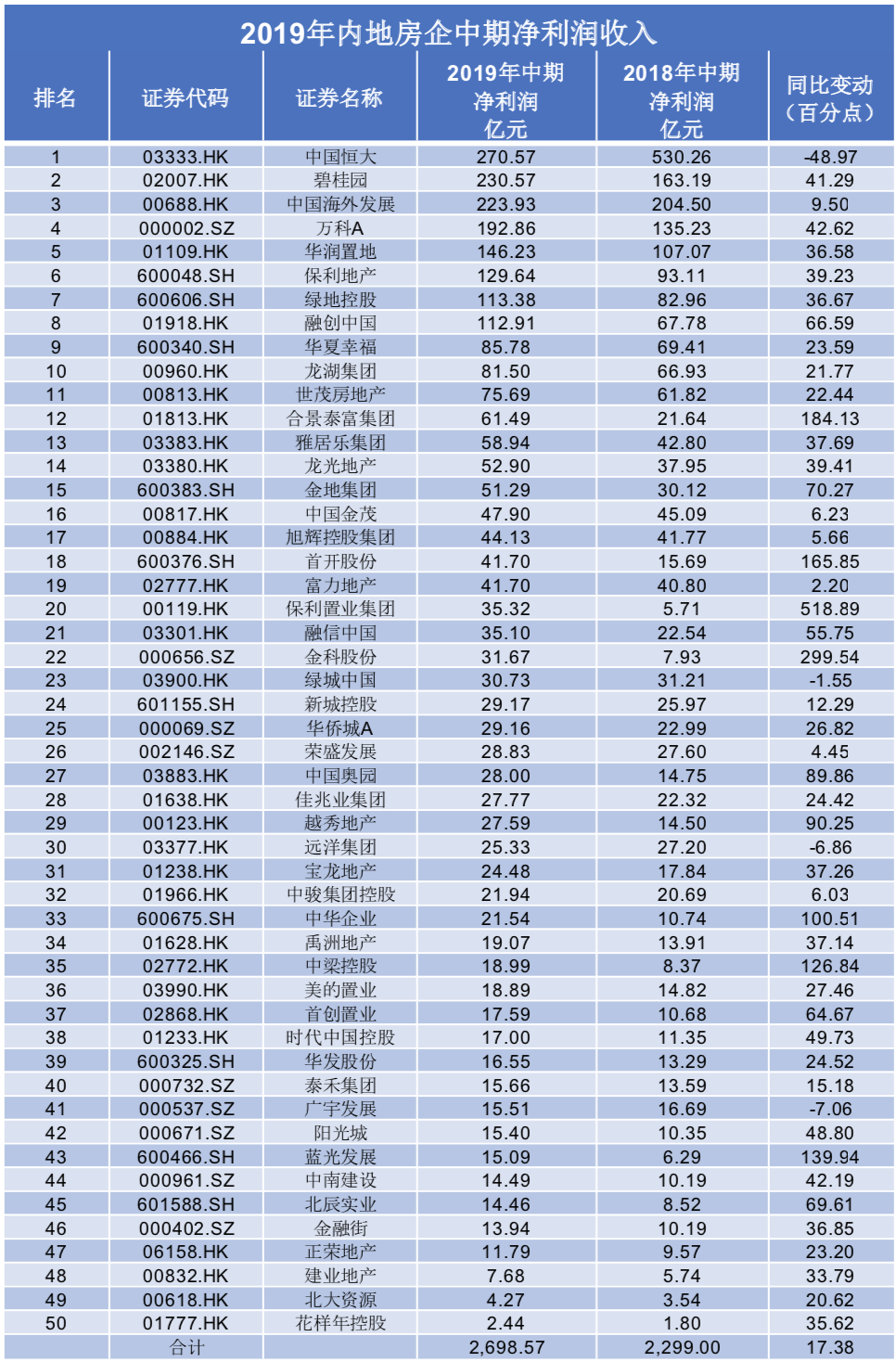

9成上榜房企净利润上涨,前十房企贡献5成

上半年,TOP50房企累计录得净利润2698.57亿元,同比增长17.38%,排名前十房企净利润占比超55%。上榜房企中,7家房企净利润增长率超过100%,6家房企增幅小于10%,4家房企净利润出现负增长。

(数据来源:Choice金融终端 制表:搜狐财经)

(数据来源:Choice金融终端 制表:搜狐财经)

从净利润规模老看,本期净利润前十名单变化不大,中国恒大、碧桂园和中海集团位居前三甲,净利润分别为270.57亿、230.57亿和223.93亿元。横向对比各上榜房企中期净利,可发现营收TOP50的房企净利润相差较大。自第16名中国金茂起,上榜房企营收均低于50亿元。榜单末尾的花样年股份当期净利润仅有2.44亿元,不及中国恒大净利润收入的1%。

纵向来看,受益于规模扩大与项目结转增多,包括中梁控股、蓝光发展、金科股份在内的几家二线房企净利润均取得较高增长,同比增幅最高达299.54%;同期,因营收减少,恒大、绿城、远洋集团等大型房企净利润下滑。

数据显示,中国恒大和绿城中国本期分别录得净利润270.57亿和30.73亿元,同比下滑48.97%和1.55%。去年迈入千亿阵营的远洋集团本期录得净利润25.33亿元,同比下降6.86%。这并不是远洋集团首次发生净利润下滑,2018年年报显示,远洋集团当期净利润同比下降了30.14%。

净利润连续下滑的另一边是远洋集团的转型困局。

自2015年进行内部业务改革后,远洋集团先后进入的投资物业领域和长租公寓业务未见成效。上半年,远洋集团投资物业收入5.42亿元,较去年同期大幅下降44%。远洋集团表示,营业额减少主要由于集团对投资物业进行轻资产化处理。至于长租公寓业务,2019年中期业绩报告内,已无相关数据。

与毛利率变化情况类似,上半年TOP50房企净利率同比增长1.03个百分点,去年同期增幅则为3.18个百分点。

数据显示,净利润率排名末尾的花样年控股销售净利率仅为2.85%。据其年报,花样年股东应占利润较上年进一步减少0.7%,为1.02亿元。净利率下滑或与花样年主要业务集中在中高端精品住宅有关。随着房企重仓城市房价收紧,其盈利空间被进一步压缩。

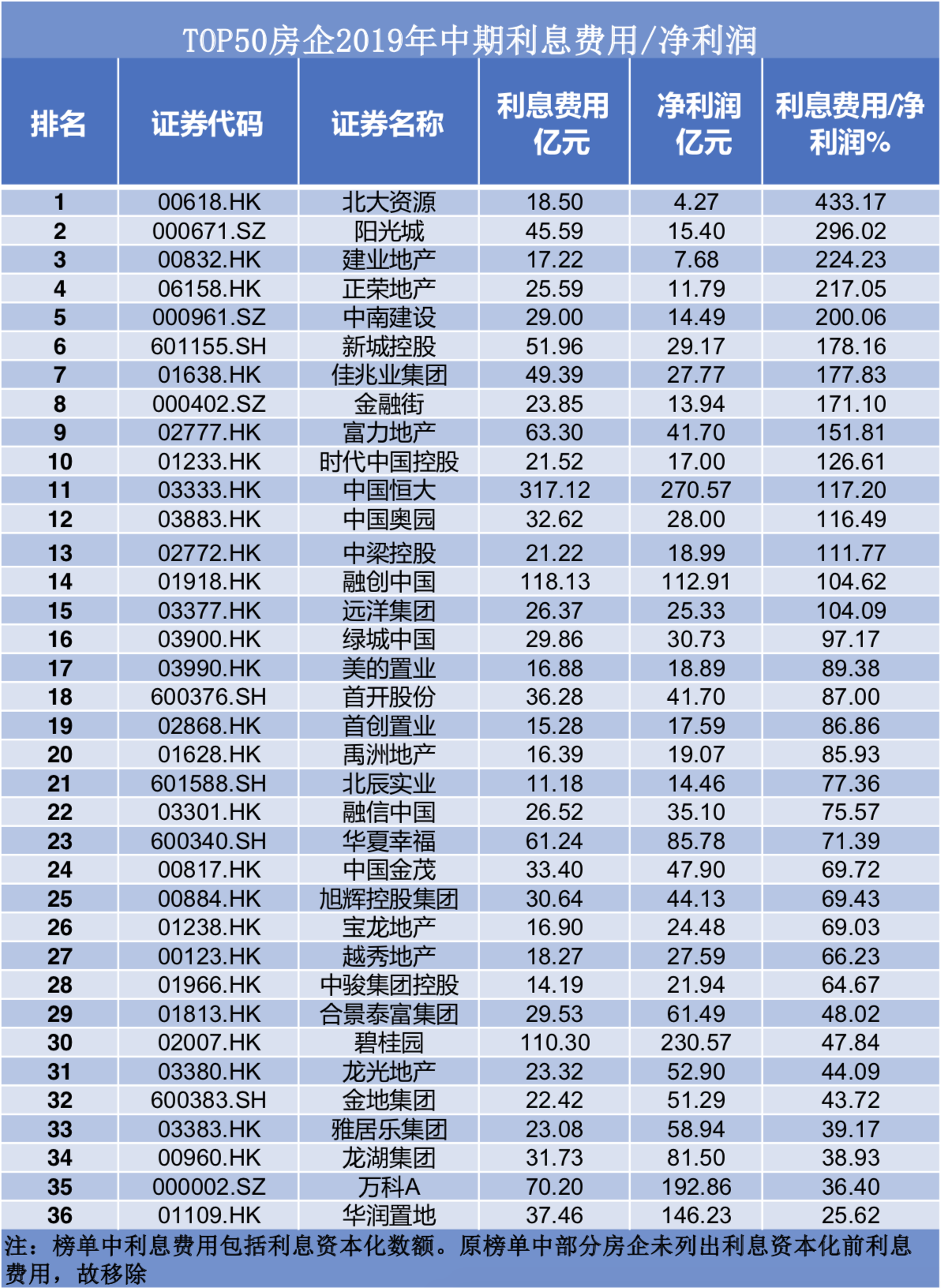

上半年整体负债增长超2成,二线房企压力居高

数据显示,上半年,TOP50的房企累计负债规模已到15.9万亿元,不计美的置业,上榜房企的负债总额同比增加24.09%。

上榜房企前三位分别为中国恒大、碧桂园和万科,三者总负债均超万亿规模,平均涨幅约两成。万科总负债规模13445.89亿元,约为榜单末尾广宇发展、北大资源和中华企业总负债规模之和的10倍。

从负债增幅来看,新城控股和建业地产以68.77%和64.64%的增幅居于高位。

(数据来源:Choice金融终端 制表:搜狐财经)

(数据来源:Choice金融终端 制表:搜狐财经)

据公开信息,新城控股上半年拿地80幅,累计权益拿地金额达550亿元。高速拿地使新城控股的负债一路走高,截至中报期末,新城控股负债规模增至3670.05亿。

高负债伴随高风险,黑天鹅事件发生后,新城控股先后多次转让名下项目回笼资金。7月24日,新城控股公布首批出售项目股权交易情况,合计对价41.5亿元;三天后,新城控股紧接着公布了第二批出售项目名单,该批交易合计对价27.07亿元。

8月底,新城控股再次披露最新交易称,旗下6个项目已签订转让协议,交易对价合计32.92亿元。至此,新城控股前后共转让项目21个,回笼资金超百亿。据悉,新城控股此轮交易计划转让项目总金额约150亿元。截至目前,新城控股的项目接盘方包括龙湖、金科、旭辉等等。

与新城控股类似,上半年,正计划走出河南的建业地产亦选择出售项目、回笼资金以缓解高负债下的资金压力。4月以来,建业地产先后将郑州金水项目,名下子公司河南龙宇、信阳天恒置业股权转让,累计回笼资金26.77亿元。

从建业地产的利息费用和净利润比也可窥见其资金压力。上半年,建业地产利息费用约17.22亿元,同期其净利润仅为7.68亿,利息费用比净利润高出一倍有余。

(数据来源:Choice金融终端 制表:搜狐财经)

(数据来源:Choice金融终端 制表:搜狐财经)

上半年内,36家房企合计利息费用达1348.60亿元。表格显示,上榜房企中共有15家房企利息费用超过净利润收入。若不考虑规模相对较小的北大资源,排名前三位的房企均位居二线,分别为阳光城、建业地产和正荣地产。中南建设紧随其后,四家房企利润费用与净利润比值均超200%。

与冒险冲刺的二线房企相比,一线房企更为谨慎,大多位居该项榜单下半场。碧桂园、龙湖该项比率分别为47.84%和38.93%位居第30位和第34位。此前,高喊活下去的万科与华润置地携手位居榜单最后两名,该项比率分别为36.40%和25.62%。

具体房企方面,两家深耕大湾区旧改的二线房企,佳兆业集团和时代中国控股,双双进入榜单前十。前者曾遭遇死亡危机,后者则欲冲刺规模成为大湾区新贵。不过,与凭借大湾区土储不断回血的佳兆业集团不同,上半年,时代中国并不好过。

截至2019年6月底,在平均售价降低的情况下,时代中国年度销售目标完成率不足4成。9月初,时代中国被曝出“全员卖房”事件:集团为公司员工定下军令状,销售目标无法完成即走人。尽管时代中国对此矢口否认,但实际的销售情况将其销售回款压力摆在台前。截至今年8月底,时代中国完成全年销售目标的56%,平均增速17.85%,较上年近50%的增速大幅削减。

为了获取更多现金,今年以来,时代中国发债动作频频。4月,时代中国宣布配股筹资15亿港元。仅一个月后,时代中国又宣布将发行10亿供应链ABS。时间推至6月初,时代中国再次宣布确认发行5亿元境内债券。房企境外融资渠道收紧后,时代中国仍选择发行美元票据,公开信息显示,下半年时代中国先后两次共发行5亿元美元债券,票面利率6.75%。返回搜狐,查看更多

责任编辑: