很多股民特别是年老股民喜欢持有高分红股,但是分红除权众说纷纭,这里暂不论分红除权的影响,只单纯说下,其实投资没有“一招吃遍天下鲜”的技能,偏爱高分红股容易“钻牛角尖”。

在2019年以前,华夏幸福的的股利支付率3年的平均值为31.68%,以分红除权当日的股价进行计算,税前分红率高达4.07%,一份非常不错的分红率。因此,很多偏爱高分红的股民选择了它作为持仓股。

然而,从2020年一季报开始,华夏幸福的归母净利润就开始出现负增长,直至2021年的业绩出现亏损。业绩下滑,2021年自然就停止了对上一年度的利润分配。同时,在上市公司的业绩与行情走势正相关性的影响下,华夏幸福的行情走势让那些偏爱高分红的股民们严重“浮亏”。

所以,想要持有高分红股的前提得是上市公司的未来业绩有预期,即使是之前稳步发展的华夏幸福,一旦业绩出现衰退,就会让持有它的投资者掉进高分红的“陷阱”。

另外,分红除权,说到底是上市公司的净资产变少,理所当然。但是,对于普通的散户投资者来说,现金分红再除权的动作,相当于将自己的持仓股“砍掉”一部分股票市值作为现金使用。

虽然可以将这部分的分红现金以除权后的价格再买入,但是你如何确保上市公司的每股净资产不降到最低,或者为零?所以,不看上市公司的全面数据,而单凭高分红就对个股打上“好”的标签,这样的做法未免偏激。

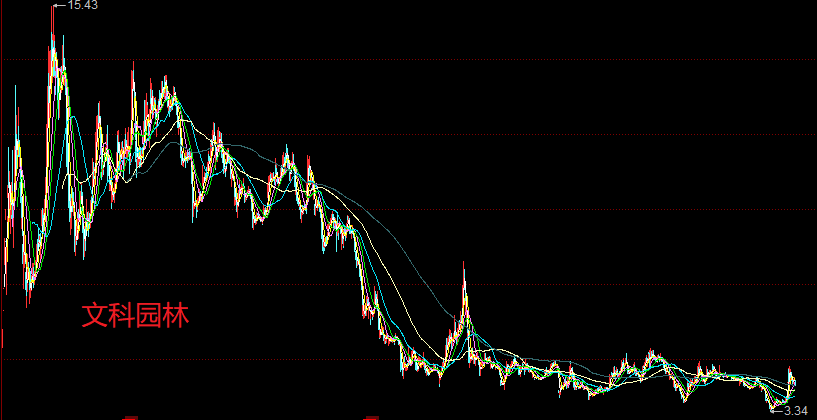

再来看下文科园林的个例,它刚刚发布的2021年度业绩预告显示,公司预计归属于上市公司股东净利润为亏损13亿元至18亿元;扣非净利润为亏损12.55亿元至17.55亿元;基本每股收益为亏损2.54元/股至3.51元/股。

文科园林的主营业务是生态工程施工、景观设计、科教文旅项目投资运营、园林养护、绿化苗木种植。

它当前的总市值是20.92亿元,流通市值为18.20亿元。若按这份业绩亏损预告的下限,相当于把它的流通市值给“亏”没了,而它上一年度的归属于母公司的净利润还有1.6亿元。

从2015年上市至今,文科园林连续多年高分红,并且最近三年还实施了年中分红。按照除权当日的股价来计算,它最近5次的税前分红率分别为9.69%、7.04%、5.84%、3.25%、3.03%,真正的高分红股,但它的行情走势是这样的。

分红除权后,被“砍掉”的股票市值作为现金放在股民的账户上,要么拿走,要么补仓。但补仓后的市值会随着股价的下跌,再次被动地缩水。

所以,高分红股虽然是适合投资的品种之一,但不能偏激,不能陷入形而上学的教条主义的陷阱中。个股高分红与低分红,没有好坏之分,关键的前提是个股背后的上市公司在未来能否产生自由现金流。

炒股炒的是预期,这个预期很难,需要投资者全面地了解上市公司多方位的发展,决不能单看一项技能就能“一劳永逸”。

风险提示:文中观点仅供参考交流,投资有风险,入市需谨慎!返回搜狐,查看更多

责任编辑: