扫码文末“投小圈” 加入行业交流群

作者:周岳、朱佳妮

来源:岳读债市

2021年以来,多只城投债变更募集资金用途,政策对募集资金用途变更有何规定?又有哪些城投债进行了募集资金用途的变更?本文对此进行梳理分析。

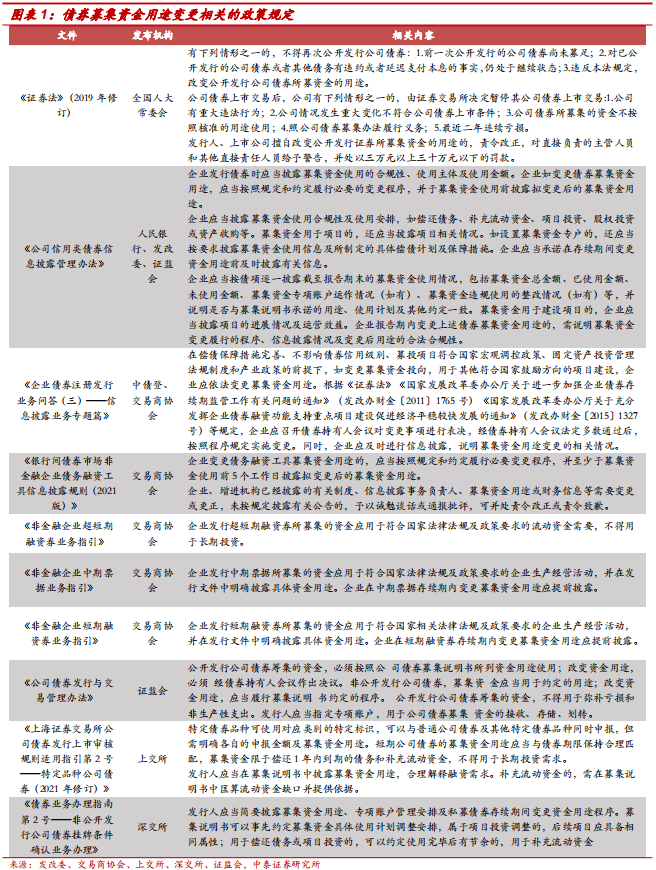

募集资金用途一直是债券发行与存续期间重点监管的领域之一。根据人民银行、发改委、证监会2020年12月25日颁布的《公司信用类债券信息披露管理办法》,企业发行债券时应当披露募集资金使用的合规性、使用主体及使用金额。企业如果需要变更债券募集资金用途,应当按照规定和约定履行必要的变更程序,并于募集资金使用前披露拟变更后的募集资金用途。

所谓“规定和约定履行必要的变更程序”,从《证券法》《国家发展改革委办公厅关于进一步加强企业债券存续期监管工作有关问题的通知》(发改办财金〔2011〕1765号)《国家发展改革委办公厅关于充分发挥企业债券融资功能支持重点项目建设促进经济平稳较快发展的通知》(发改办财金〔2015〕1327号)等规定来看,即需要企业应召开债券持有人会议对变更事项进行表决,经债券持有人会议法定多数通过后,按照程序规定实施变更,同时,企业应及时进行信息披露,说明募集资金用途变更的相关情况。

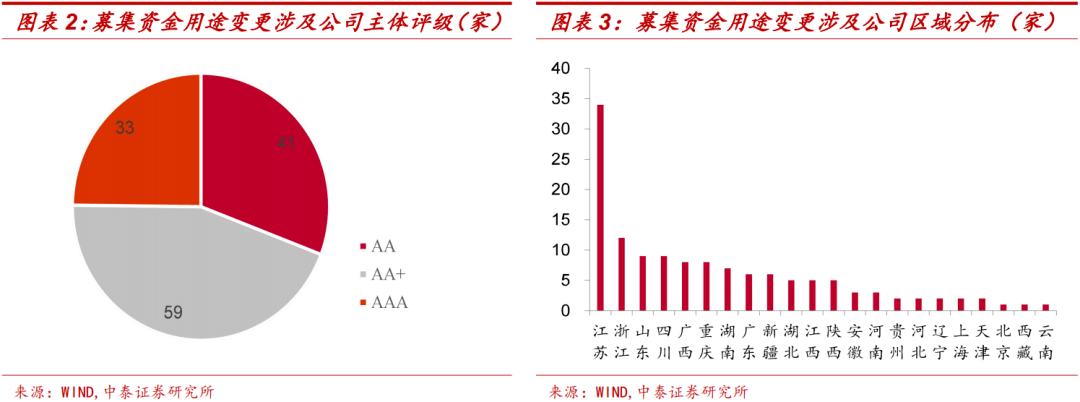

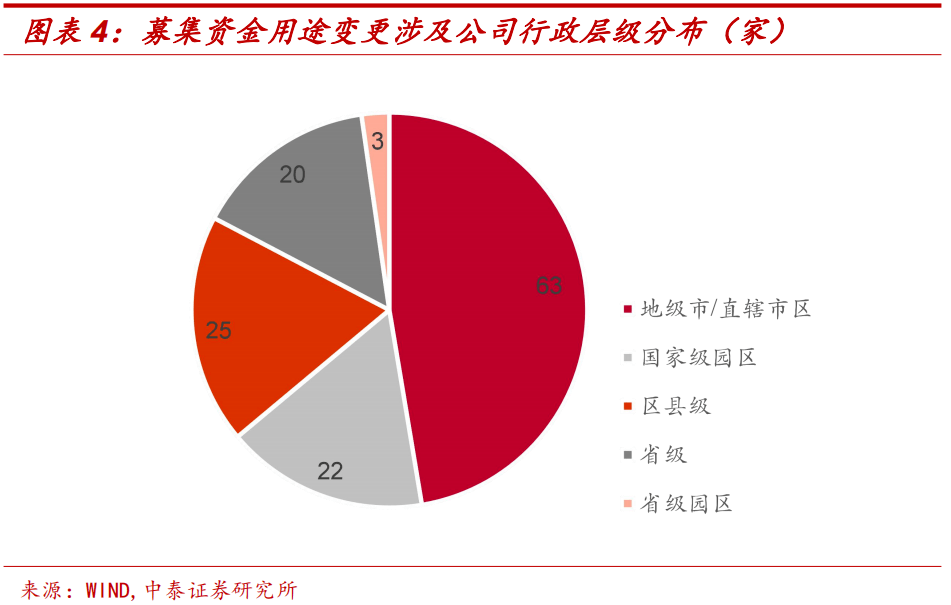

2021年以来,共有159只债券变更了募集资金用途,涉及133家发行主体。133家公司的主体评级分布以AA+级为主,占比为44.36%;AAA、AA级则分别有41家、33家。区域分布方面,江苏省出现募集资金变更的平台最多,有34家,占比达到了25.56%,其次为浙江、山东、四川。行政层级以地级市/直辖市区为主,共有63家,占比达47.37%。

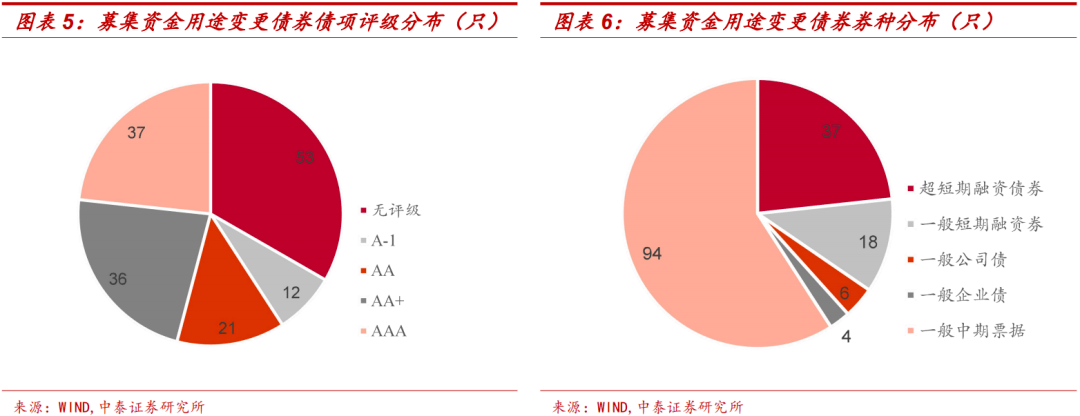

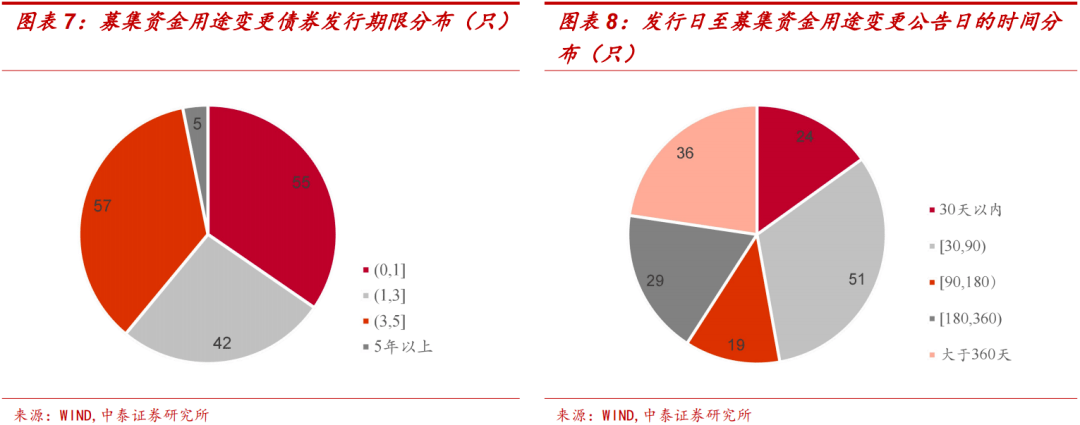

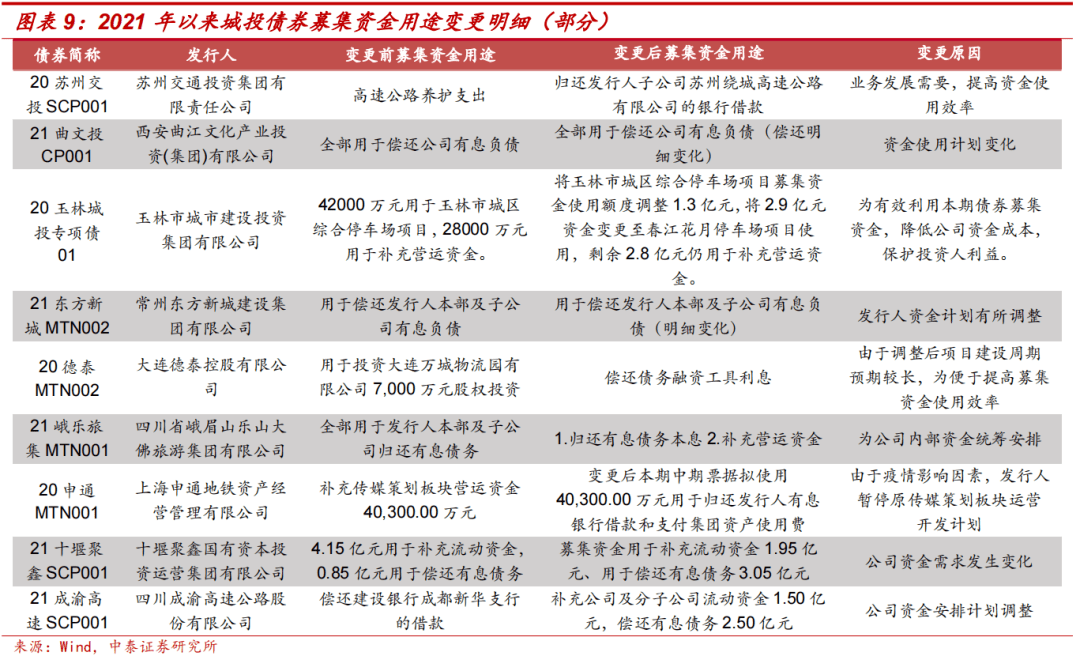

涉及的159只债券当中,除53只债券无债项评级外,其余以中高等级债项评级为主,AAA、AA+级分别有37只、36只,占比达23.27%、22.64%。券种方面,中票占据了半壁江山,159只债券中共有94只中期票据,占比达59.12%,其次为超短融和短融,分别有37只、18只。发行期限以中短期限为主,1年内、1-3年的债券分别有55只、42只,占比分别为34.59%、26.42%。大部分债券在发行后1年内变更了募集资金用途,其中30天内、30-90天、90-180天、180-360天公告变更的分别有24只、51只、19只以及29只;此外,还有36只债券发行后超过360天才发布变更募集资金用途的公告。

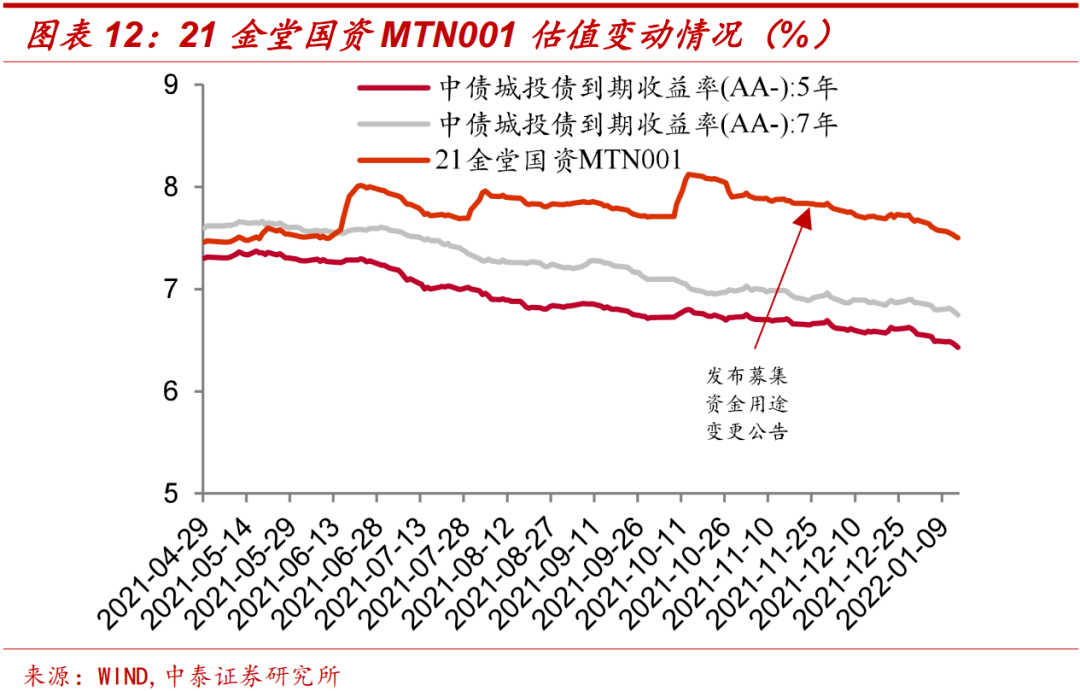

根据相关公告,159只债券当中有138只债券变更募集资金用途前后均是有用于偿还有息债务,只不过变更后偿还债务的明细发生了变化,此类变更往往是出于发行人调整自身银行债务结构、控制财务成本、合理配置负债期限,提高资金使用效率等原因。其余的21只债券,部分是由于外部影响、募投项目计划变更、业务发展规划变化等进行的调整,也有部分债券由于提高资金的使用效率、内部资金安排计划调整等原因调整募集资金用途。从估值角度来看,正常变更募集资金用途影响偏中性,市场表现也较为平淡,在募集资金用途变更公告发布前后,样本债券的收益率走势基本与对应中债城投债到期收益率曲线变动一致,但仍需关注部分未使用募集资金此前的使用状况以及是否存在募集资金限制的问题。

2021年至今,共有7家主体由于违反募集资金用途相关管理规定被处罚、警示,主要集中在中西部地区,其中四川省涉及2家平台,宁夏、辽宁、安徽、贵州、湖南各涉及1家;主体评级以AA级为主。从债券估值角度来看,违反募集资金相关规定被处分属于负面事件,对其可能存在一定负面影响。

信用市场回顾:本周信用债发行规模回升,净融资额下降;本周城投债净融资为-114.20亿元,由正转负;产业债净融资为1932.35亿元,规模较上周有所上升。本周信用债市场成交活跃度上升;中短票据收益率下行;共3家信用债发行人主体评级发生下调,1家信用债发行人主体评级上调。

风险提示事件:1)数据更新不及时及提取失误;2)信用风险加剧;3)行业景气度变化。

一、如何看待城投债变更募集资金用途?

2021年以来,多只城投债变更募集资金用途,政策对募集资金用途变更有何规定?又有哪些城投债进行了募集资金用途的变更?本文对此进行梳理分析。

1、债券募集资金用途变更的规则

募集资金用途一直是债券发行与存续期间重点监管的领域之一。根据人民银行、发改委、证监会2020年12月25日颁布的《公司信用类债券信息披露管理办法》,企业发行债券时应当披露募集资金使用的合规性、使用主体及使用金额。企业如果需要变更债券募集资金用途,应当按照规定和约定履行必要的变更程序,并于募集资金使用前披露拟变更后的募集资金用途。

所谓“规定和约定履行必要的变更程序”,从《证券法》《国家发展改革委办公厅关于进一步加强企业债券存续期监管工作有关问题的通知》(发改办财金〔2011〕1765号)、《国家发展改革委办公厅关于充分发挥企业债券融资功能支持重点项目建设促进经济平稳较快发展的通知》(发改办财金〔2015〕1327号)等规定来看,即需要企业应召开债券持有人会议对变更事项进行表决,经债券持有人会议法定多数通过后,按照程序规定实施变更,同时,企业应及时进行信息披露,说明募集资金用途变更的相关情况。

2、2021年以来哪些债券变更了募集资金用途?

2021年以来,共有159只债券变更了募集资金用途,涉及133家城投发行主体。133家公司的主体评级分布以AA+级为主,占比为44.36%;AAA、AA级则分别有41家、33家。区域分布方面,江苏省出现募集资金变更的平台最多,有34家,占比达到了25.56%,其次为浙江、山东、四川。行政层级以地级市/直辖市区为主,共有63家,占比达47.37%。

涉及的159只债券当中,除53只债券无债项评级外,其余以中高等级债项评级为主,AAA、AA+级分别有37只、36只,占比达23.27%、22.64%。券种方面,中票占据了半壁江山,159只债券中共有94只中期票据,占比达59.12%,其次为超短融和短融,分别有37只、18只。发行期限以中短期限为主,1年内、1-3年的债券分别有55只、42只,占比分别为34.59%、26.42%。大部分债券在发行后1年内变更了募集资金用途,其中30天内、30-90天、90-180天、180-360天公告变更的分别有24只、51只、19只以及29只;此外,还有36只债券发行后超过360天才发布变更募集资金用途的公告。

根据相关公告来看,159只债券当中有138只债券变更募集资金用途前后均是有用于偿还有息债务,只不过变更后偿还债务的明细发生了变化,例如原偿还是的本部的有息债务,变更为偿还本部及子公司的有息债务;以及原偿还金融机构借款,变更为偿还公司有息负债等等。此类变更往往是出于发行人调整自身银行债务结构、控制财务成本、合理配置负债期限,提高资金使用效率;自身用款需求变化以及偿债计划有变;为了更好的压降负债余额,改变融资计划等原因。

其余的21只债券,部分是由于外部影响、募投项目计划变更、业务发展规划变化等进行的调整,如“20申通MTN001”由于疫情影响因素,发行人暂停原传媒策划板块运营开发计划,将原用于补充传媒策划板块营运资金4.03亿元,变更为用于归还发行人有息银行借款和支付集团资产使用费。此外,也有部分债券由于提高资金的使用效率、内部资金安排计划调整等原因调整募集资金用途,如“20苏州教徒SCP001”,由于业务发展需要,提高资金使用效率,将原用于高速公路养护支出的募集资金变更为偿还发行人子公司苏州绕城高速公路有限公司的银行借款。

我们选取了隐含评级分别为AAA、AA以及AA-的3只债券,即“19南京国投MTN001” “21舟山交投MTN002” “21金堂国资MTN001”,分别代表市场较为认可、市场认可度一般、市场认可度较差3种情形,来研究募集资金用途变更前后,债券估值的变动情况。结果显示,在募集资金用途变更公告发布前后,样本债券的收益率走势基本与对应中债城投债到期收益率曲线的变动一致。从市场的角度而言,正常变更募集资金用途影响偏中性,反映到估值上并不会引起很大的变化,关键还是要看企业基本面的边际变化,但我们也需要关注部分未使用募集资金此前的使用状况以及是否存在募集资金限制的问题。

3、哪些城投违反募集资金用途管理规定?

2021年至今,共有7家主体由于违反募集资金用途相关管理规定被处罚、警示,分别为银川联通资本、海城金财、新开元城市建设、雅安发展、慈湖高新、遵义道桥、株洲循环集团。区域方面,主要集中在中西部地区,其中四川省涉及2家平台,宁夏、辽宁、安徽、贵州、湖南各涉及1家。主体评级方面,除银川联通资本和遵义道桥主体评级为AA+级以外,其余均为AA级。

从债券估值角度来看,以19雅安MTN001为例,2021年9月6日起,债券估值出现了偏离对应中债收益率曲线的异常变动,2021年10月29日公司收到交易商协会的自律处分,考虑到影响估值变动的因素具体多重性,因此,违反募集资金相关规定对其可能也会有一定负面影响。

4、小结

募集资金用途一直是债券发行与存续期间重点监管的领域之一。根据人民银行、发改委、证监会2020年12月25日颁布的《公司信用类债券信息披露管理办法》,企业发行债券时应当披露募集资金使用的合规性、使用主体及使用金额。企业如果需要变更债券募集资金用途,应当按照规定和约定履行必要的变更程序,并于募集资金使用前披露拟变更后的募集资金用途。

2021年以来,共有159只债券变更了募集资金用途,涉及133家发行主体。133家城投的主体评级以AA+级为主;区域分布中江苏省出现募集资金变更的平台最多;行政层级以地级市/直辖市区为主。涉及的159只债券当中,除53只债券无债项评级外,其余以中高等级债项评级为主;券种以中票为主;发行期限以中短期限为主;并且大部分债券在发行后1年内变更了募集资金用途。

159只债券当中有138只债券变更募集资金用途前后均是有用于偿还有息债务,只不过变更后偿还债务的明细发生了变化,此类变更往往是出于发行人调整自身银行债务结构、控制财务成本、合理配置负债期限,提高资金使用效率等原因。其余的21只债券,部分是由于外部影响、募投项目计划变更、业务发展规划变化等进行的调整,也有部分债券由于提高资金的使用效率、内部资金安排计划调整等原因调整募集资金用途。在募集资金用途变更公告发布前后,样本债券的收益率走势基本与对应中债城投债到期收益率曲线变动一致。从市场的角度而言,正常变更募集资金用途影响偏中性,反应到估值上并不会引起很大的变化,关键还是要看企业基本面的边际变化,但我们也需要关注部分未使用募集资金此前的使用状况以及是否存在募集资金限制的问题。

2021年至今,共有7家主体由于违反募集资金用途相关管理规定被处罚、警示,主要集中在中西部地区,其中四川省涉及2家平台,宁夏、辽宁、安徽、贵州、湖南各涉及1家;主体评级以AA级为主。从债券估值角度来看,违反募集资金相关规定被处分属于负面事件,对其可能存在一定负面影响。

二、二级市场回顾

1、一级市场:发行规模回升,净融资额下降

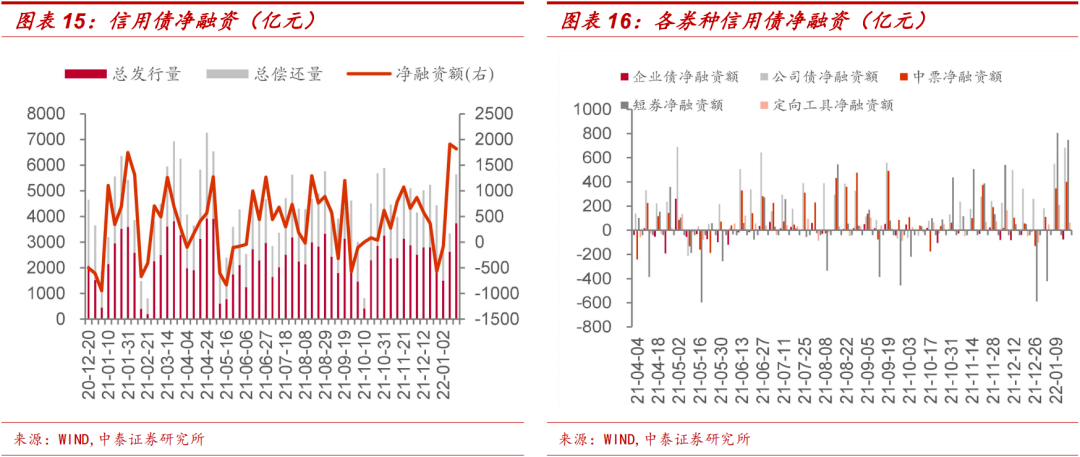

本周信用债发行规模回升。本周信用债发行总额3733.00亿元,偿还总额1914.85亿元。净融资额为1818.15亿元,与上周相比,净融资规模有所下降。本周共有6只信用债取消或推迟发行,涉及金额41.00亿元。

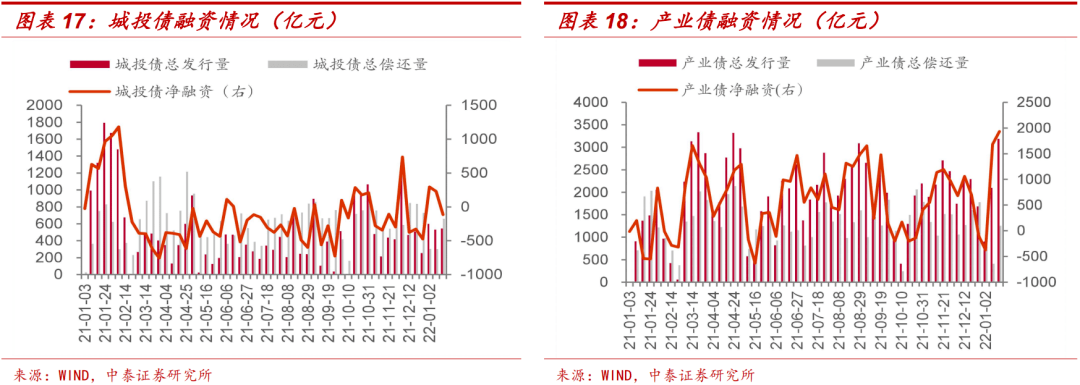

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为-75.40亿元、683.65亿元、399.40亿元、747.90亿元、62.60亿元。本周公司债和中票净融资额较上周有所上升,企业债、短融和定向工具净融资额均有所下降,其中企业债净融资额由正转负,短融和定向工具仍然为正。

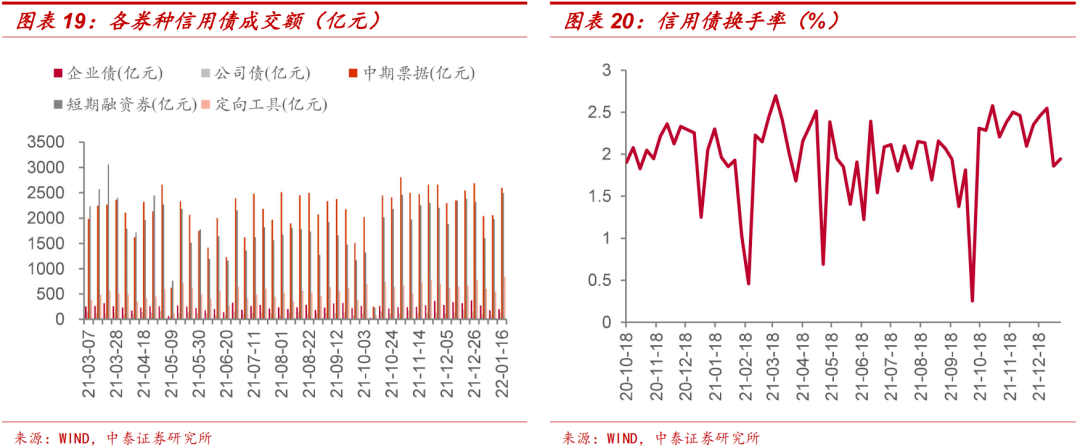

本周城投债净融资为-114.20亿元,由正转负;产业债净融资为1932.35亿元,规模较上周有所上升。

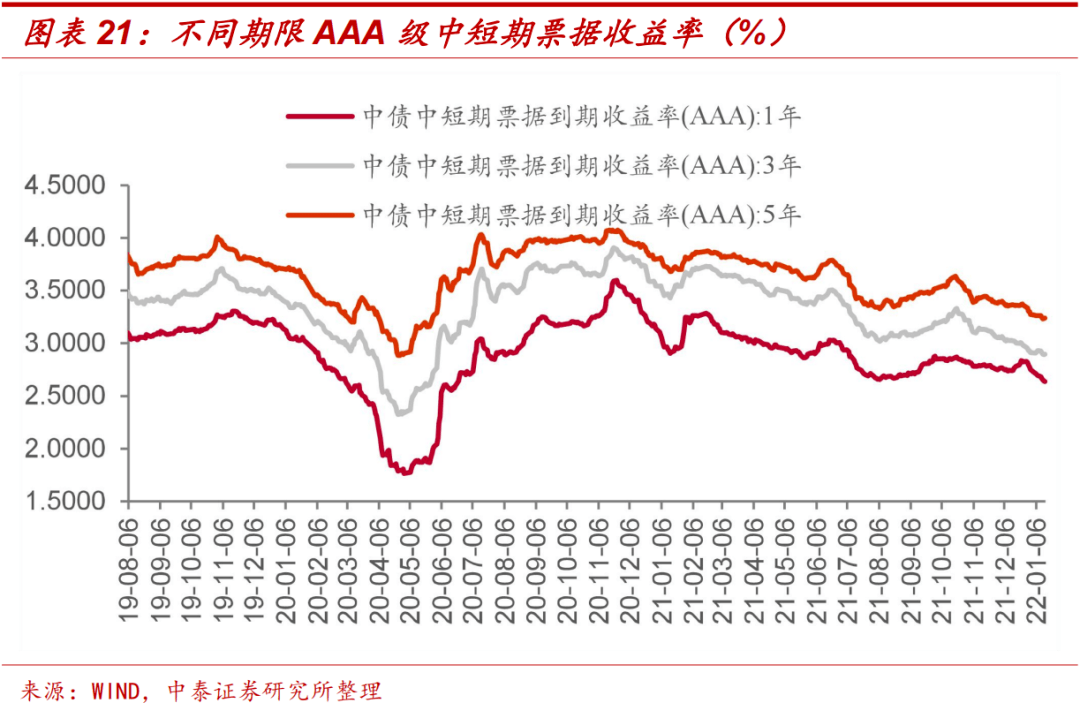

2、二级市场:成交活跃度上升

本周信用债市场成交活跃度上升。本周信用债周度换手率为2.50%,较上周上升0.56个百分点。分券种看,企业债、公司债、中期票据、短期融资券和定向工具成交量分别为202.83亿元、138.94亿元、2599.96亿元、2499.15亿元和842.63亿元,成交量较上周均有一定程度回升。

本周1年期、3年期和5年期中短票据收益率均下行。具体来看,本周AAA评级1年期、3年期和5年期中短票据分别收于2.64%、2.90%和3.24%,分别较上周下行4.65bp、2.90bp、2.20bp。

3、信用等级调整情况

本周有3家信用债发行人主体评级发生下调,1家信用债发行人主体评级上调。

三、风险提示

数据更新不及时及提取失误;信用风险加剧;行业景气度变化。

— END —

精彩回顾返回搜狐,查看更多

责任编辑: