撰文 / 富姐

编辑 / 周一

4月7日晚,安居客向港交所主板递交上市申请,BofA Securities、中金公司及瑞信作为联席保荐人。

安居客上市的消息引起财经媒体大规模报道,很多角度都被分析过了,唯独估值角度尚未有人分析,今天富姐就想和大家聊聊,安居客到底能值多少钱?

01

最新一轮估值82.7亿美元

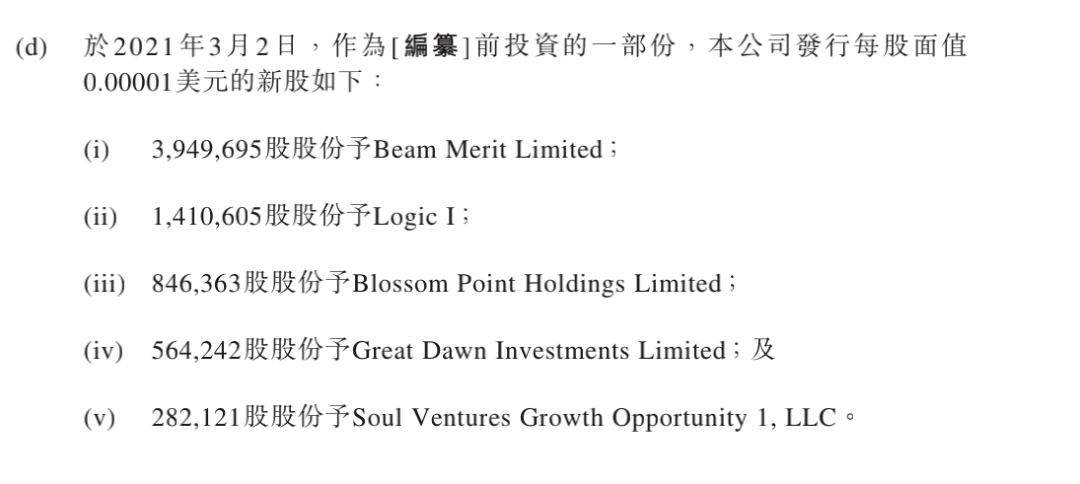

先来看看安居客在一级市场最新一轮估值,港交所披露的文件显示,2021年3月2日,安居客完成2.5亿美元融资。

根据招股书公开信息,今年3月2日,包括BEAM MERIT LIMITED、Logic I、Blossom Point Holdings Limited、Great Dawn Investments Limited、Soul Ventures Growth Opportunity 1, LLC在内,共五大机构分别出资1.4亿美元、5000万美元、3000万美元、2000万美元以及1000万美元,总计2.5亿美元,累计认购大约706万股,即每股作价为35.4美元。

截图来源:招股书

3月26日,安居客进行股份拆分,1股拆10股。目前安居客总股本为23.36亿股,按照最后一轮融资时(拆分后每股)3.54美元,则IPO前,安居客总市值大约为82.7亿美元。

82.7亿美元估值是一个什么水平?

招股书显示,姚劲波透过58同城控制约45.3%的股份,透过Nihao Haven Corporation等公司控制约13.5%的股份,合计控制安居客约58.8%的股份。

去年58完成私有化的市值是87亿美元,相当于在短短一年内,姚劲波从母公司拆出来一个与58同城私有化前市值差不多的一个子公司。

02

安居客到底值多少钱?

一般而言,在一级市场,IPO发行时的估值水平要比Pre-IPO的估值更高,那么安居客进入IPO阶段后,其估值水平是否还有更多的提升空间呢?

在二级市场,安居客对标的是贝壳,我们可以通过安居客与贝壳的估值指标对比得出答案。

安居客、贝壳估值指标对比

数据来源:choice 招股书 单位:亿美元 严肃财经制图

从图中我们可以发现,安居客的市盈率是26倍,而贝壳的市盈率为144倍,两者相差7倍,从市盈率估值指标来看,安居客大大被低估了。

但一般认为,对于安居客和贝壳这类科技驱动的公司,一般用市销率指标来给公司估值,更能接近估值的真实情况。

那么我们再来看看市销率对比,从图中可以发现,安居客的市销率为6.6,而贝壳的市销率为5.92,两者的差距并不大。从估值指标来看,贝壳与安居客就是同一物种,估值水平也都在同一水平。

因此,我们可以得出一个结论:虽然现阶段安居客尚未公布股票发行价格,但从最新一轮的估值水平来看,相较于贝壳,安居客的估值已经进入合理水平,甚至还要略高于贝壳。这也意味着IPO发行时,安居客存在的溢价空间可能不会太大。

03

杀估值的两大风险因子

事实上,虽然从上述逻辑论证得出,安居客和贝壳是同一物种的结论,但这是建立在一级市场的逻辑上的。

在二级市场,投资者普遍认为,安居客距离成为贝壳还有一定距离,存在两大杀估值的风险因子,具体来看:

两者业务逻辑差异巨大

虽然安居客和贝壳都是链接中介机构和购房群体的供需两端,但从平台的内在逻辑来看,安居客对供需两端的把控性较弱。

这主要体现在服务质量、房源真实性等一系列问题上。富姐统计发现,在黑猫投诉平台上,安居客的投诉量达731条,而投诉内容涉及恶意扣除保证金、虚假房源、虚假信息等。

这其中的核心原因就是,安居客并没有类似贝壳的ACN机制。ACN机制是指贝壳构建通过网络,使房源信息充分共享,将经纪服务流程标准化、模块化,促进交易达成与效率提升。

图片来源:choice 截至时间:4月14日

ACN模式类似美国的MBL((Multi Listing System, 行业全开放房源联卖系统)模式,这种模式已经被市场证明了其可行性。美国有一家叫Zillow房地产中介平台公司MBL机制收到资本追捧。截止4月14日,按后复权记,Zillow的股价在一年内涨幅达到254.99%。

图片来源:choice 截至时间:4月14日

贝壳的股价走势与Zillow相同,说明在资本市场,资本是认可MBL或者ACN模式的。

图片来源:招股书

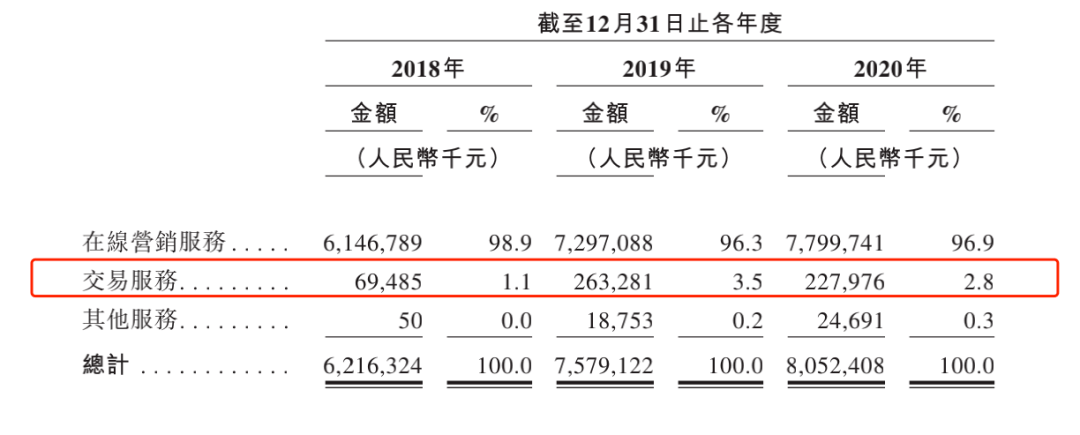

由于逻辑的不同,两者的营收结构也有巨大差别。安居客招股书显示,2020年,安居客的总营收为80.52亿,来自于在线营销服务的收入达到77.9亿元,营销服务收入在总营收中的占比高达96.9%,而交易服务产生的佣金费为2.27亿元,占比仅为2.8%。

反观贝壳,贝壳年报数据显示,2020年,贝壳实现净收入705亿元人民币,同比增长53.2%,其营收组成均是由新房、二手房和其他交易产生的佣金抽成。

从这一点来看,靠广告业务来支撑股价,在整个地产经纪人开放平台中,尚未有公司真正跑通过,所以,从这一点看,安居客的业务逻辑还有待证实。

关联交易比重大,存在一定风险

此外,安居客存在关联交易比重过大的问题。

招股书显示,58同城提供给安居客的流量获取、业务营运、广告营销等费用,在2020年累计达到21.17亿元。同时58同城也向安居客支付了33.73亿元的支持服务费用。双方的关联交易合计达到54.9亿元。

此外,招股书显示,安居客2020年与腾讯产生的云技术服务、广告营销等关联交易费用累计达到4.39亿元。

在与姚劲波控制的58金融中,主要给安居客提供的金融技术服务和保理费用,由2020年开始,其中技术服务费用去年为1800万元。

关联交易作为一个中性的经济现象,从有利的方面讲,交易双方因存在关联关系,可以节约大量商业谈判等方面的交易成本,并可运用行政的力量保证商业合同的优先执行,从而提高交易效率。

从不利的方面讲,由于关联交易方可以运用行政力量撮合交易的进行,从而有可能使交易的价格、方式等在非竞争的条件下出现不公正情况,形成对股东或部分股东权益的侵犯,也易导致债权人利益受到损害。

站在投资者的角度来看,公司如果存在比重过大的关联交易,对估值来说是一个较大的减分项。

综合来看,这两点都是杀估值的最大风险因子,也就是说,现阶段安居客最新一轮估值83亿美元,是建立在和贝壳同一物种的逻辑上,安居客的逻辑一旦被证伪,后续可能出现大规模杀估值的情形。返回搜狐,查看更多

责任编辑: