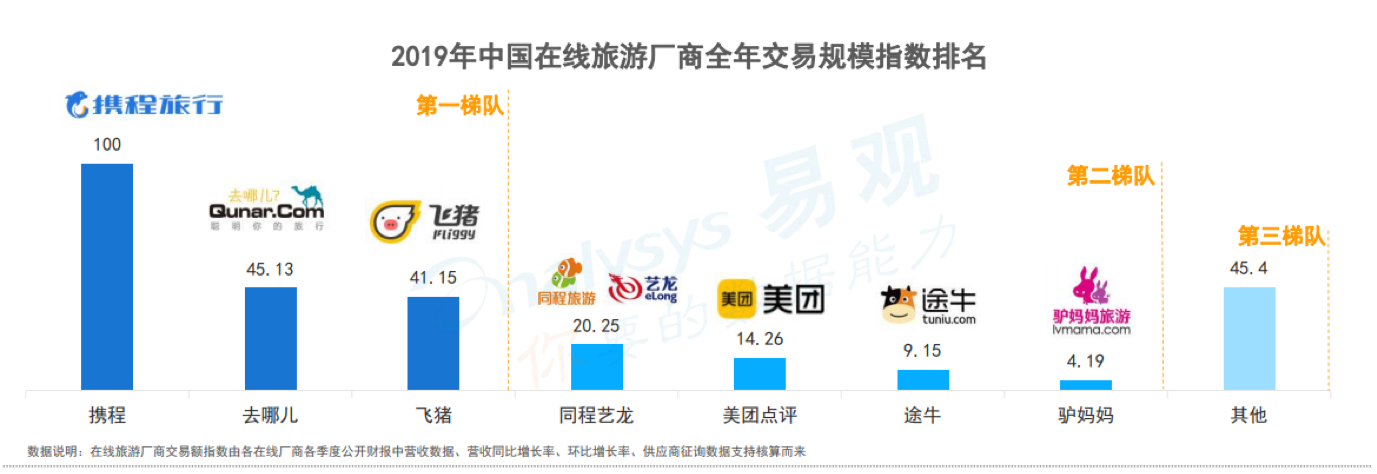

日前,数据分析机构Analysys易观发布的《2020中国在线旅游市场年度综合分析》(以下简称“《报告》”)显示,2019年中国在线旅游交易市场规模首次突破万亿元,头部OTA领先优势愈发明显:以携程及去哪儿为代表的携程系继续保持高位运行,“Top3与其他厂商显示出断层差距,领先优势显著,在线旅游市场仍然保持高度集中”。

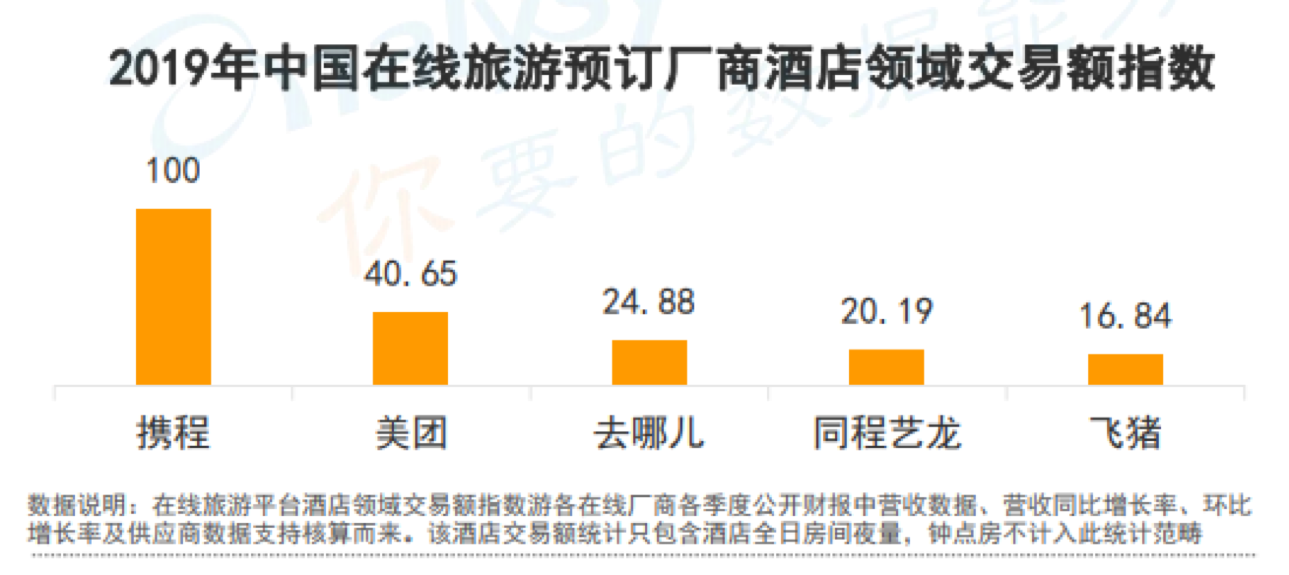

另一方面,携程系对于在线机票预订、在线住宿预订两个核心板块依然保持优势,交易额指数均排名行业第一。尤其是从在线旅游预订厂商酒店领域交易额指数对比来看,携程系的交易额指数明显领先于第二名的美团。

在线旅游两强鏖战低星酒店

住宿预订是在线旅游业的兵家必争之地,尤其是在低星酒店板块。近期携程和美团都发布了2019全年财报,并对相关数据做了披露:携程2019年第四季度的低星酒店间夜量同比增长约50%,而美团的这个数字为47.9%。

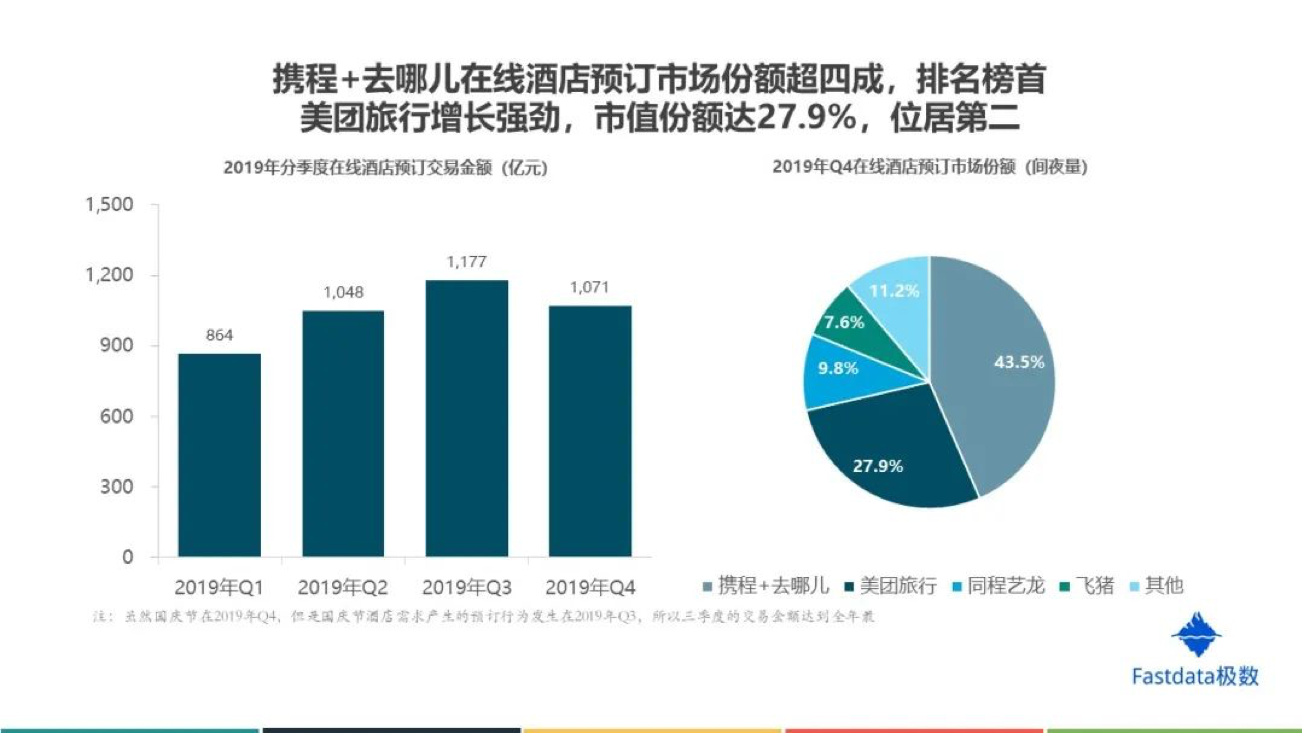

两者的增速差别不大,市场份额的划分也较为清晰:据Fastdata极数发布的《2019年中国在线酒店预订行业发展分析报告》显示,在2019年Q4在线酒店预订市场份额(间夜量)这一指标中,携程系以43.5%的比例位居行业第一,而美团为27.9%位居第二。

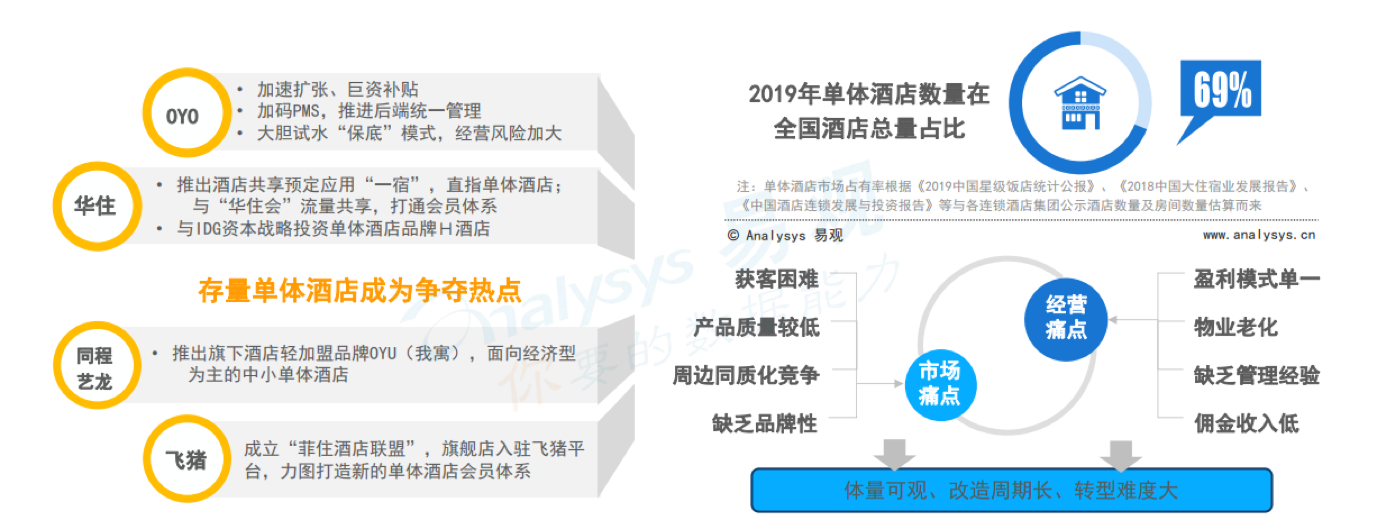

事实上,携程和美团在低星酒店板块的竞争,可能是利好整个行业的事。从去年至今,以OYO为代表的轻加盟酒店品牌耕耘的也是这一块市场——在线旅游厂商眼中的低星酒店,几乎和下沉市场的单体酒店完全重合。

然而这一市场的开发艰难程度超乎了很多人的想象:据易观分析,“产品质量偏低、周边同质 化竞争、收入结构单一、佣金收入低等问题,是在线旅游厂商与商家长期面临的运营困境。许多经营问题持续暴露,如OYO受疫情与快速扩张影响,大规模裁员优化业务模式。”

从这个角度来看,携程与美团在此的竞争,实际上是在催熟这块商业价值不够成熟的市场——在双方商业力量的助推下,低星酒店市场的线上化程度将不断提升,经营理念也在持续进化。而在线旅游厂商在此也收获颇丰:比如据携程2019年财报显示,二三线市场贡献了携程新增用户的60%以上,这意味着低星酒店作为重要的入口,为整个携程系创造了源源不断的新流量。

但美团却无法复制携程这样的效应,因为低星酒店在两者体系内扮演的角色不同。从财报数据上来看,美团体系内引流的业务是外卖,而到店酒旅作为美团体系内毛利率最高(达到89%)的业务,承担着为美团创造利润的重任。

从2019年Q2到Q4,到店酒旅为整个美团的毛利润贡献了58%左右,可以说就是美团盈利的半壁江山——但这里面酒店收入的贡献到底有多少?

由于美团未单独披露到店业务和酒旅业务的业绩,观察者只能从历史数据中加以推测:据美团招股书信息显示,2017年美团到店业务毛利润72.2亿,约为酒店预订业务的四倍。假设这一比例至今未发生显著变化,那么实际上为美团主要创造毛利润的还是到店业务,酒店业务则位居次要位置。

美团酒店需要告别“加量不加价”

美团酒店收入低微的原因,也早有观察者加以指出:据虎嗅分析师Eastland估算,美团的酒店收入大致为携程的三分之一;其房间价位低、变现率不高,从每单预订获取的营收不多,所以尽管毛利润率很高,但毛利润金额有些“拿不出手”——这正是低星酒店市场的弊端。

长期来看,美团需要向中高端酒店预订市场进军,才能改变自身酒店收入“加量不加价”的窘境,从单一的“交易规模故事”向更综合的强盛状态发展。

事实上,中高端酒店预订一直都是全球OTA巨头的利润重地。比如易观报告指出,Booking Holdings积极开发全球中高端住宿资源,促使其长期维持高佣金率水平,并成为平台盈利重要保障的经验值得借鉴;市场目标则锁定各国中高端商旅人群、自由行人群,发掘高净值人群商业价值。作为携程和美团两家公司共同的股东,Booking的打法值得中国在线旅游厂商的借鉴。

携程无疑是借鉴的更好的那一个。由于占据了中高端酒店预订市场的优势份额,大住宿成了携程2019年营收的第一引擎。从营收增长的贡献率来看,酒店预订在2019年四个季度以来为携程的营收增长平均贡献了42%,远远超过其他业务的拉动作用。

对美团酒店来说,它急需证明自己在未来的美团大体系中有更大的价值。从2019年Q2开始,美团就开始扭亏为盈,并最终交上一份亮眼的2019年报业绩:全年营收975亿元,经调整净利润47亿元,远超市场预期——但美团盈利的关键却并不在毛利率最高的酒店业务,而是“新业务”从2019Q2开始毛利润转正的强力拉动。

美团酒店是时候从不断重复“间夜量”的故事中抬起头来,正视自己的收入问题了。美团酒店何时觉醒,是中国在线旅游市场能否持续有趣下去的关键。返回搜狐,查看更多

责任编辑: