香港由一个资源缺乏,面积很小的渔港,发展成为今天的国际大都市,建筑业功不可没。建筑业是香港重要的经济支柱之一,在过去的10年里,建筑业占香港生产总值约5~6%。

近日,一只建香港本土建筑股智勤控股有限公司再次向港交所递交招股书,拟香港主板IPO上市,丰盛融资为其保荐人。这是继其于2019年9月20日递表失效之后的二次递表。

图片来源:智勤控股有限公司招股书

一、公司介绍

智勤控股是为以香港为基地的领先模板承造商,主要业务为提供模板服务,包括:(i)于现场主要采用木材及夹板构建的传统模板;(ii)主要采用铝及钢以预制模块建成的预制模板。

根据弗若斯特沙利文报告,该公司为香港模板行业内领先服务供货商之一,于2019财政年度按收益计占市场份额约8.6%,及于2019财政年度在香港的模板服务市场跻身第三位。

图片来源:智勤控股有限公司招股书

于2017-2019财年,五大客户合共占收益总额分别约90%、92.7%及95.5%,其中最大客户是协兴集团,占六成左右的收入。

据悉,大客户协兴集团是个大有来头的集团,它其实是协兴建筑有限公司、协兴工程有限公司及惠保建筑有限公司的统称,均为主板上市公司新创建集团(00659)的全资子公司。新创建集团是恒指成分股新世界发展(00017)的基建及服务旗舰公司,业务集中于物业、基建与服务、百货店及酒店运营。据公开资料,新世界发展目前持有新创建集团约60.9%股权,而众所周知的是,新世界发展的创始人就是香港四大家族之一的郑裕彤家族。

而2017-2019财年,智勤控股确认来自协兴集团的收益分别占总收益约60.9%、64.9%及58.2%,而协兴集团接近一半的模板相关成本也来自智勤控股。也就是说,智勤控股与郑裕彤家族之间有密切的业务合作关系。

另外,值得关注的是,该公司还获得了中天宏信行政总裁投资。公开资料显示,中天宏信的主要业务包括地基工程及配套服务与一般建筑工程;销售桩柱;及兴建太阳能电厂及销售电力。其中建筑服务收入约占79%,于2019年6月30日,该公司拥有合共10份手头建筑服务合约,尚未确认的合约金额约为3.54亿港元,可见,中天宏信的实力也不容小觑。

图片来源:智勤控股有限公司招股书

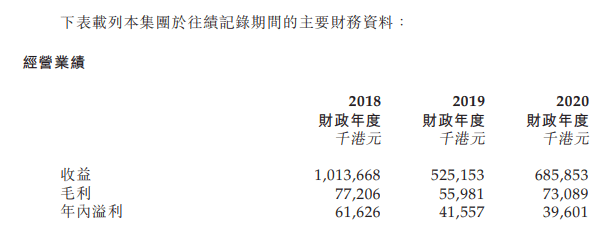

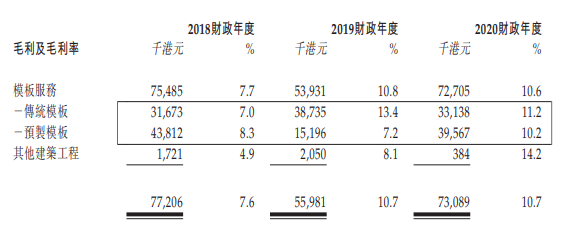

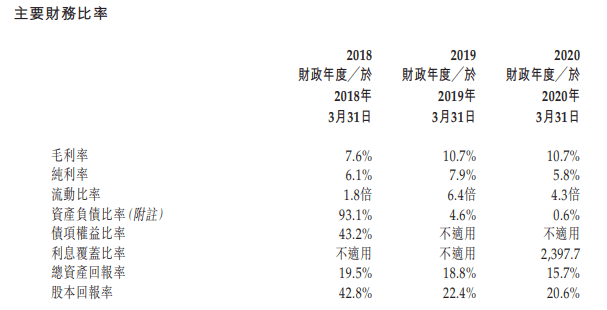

财务方面,2018年-2020年,智勤控股的营业收入分别为10.14亿港元、5.25亿港元 和6.86亿港元,相应的净利润分别为6,162.6万、4,155.7万 和 3,960.1万港元,毛利分别约为7720.6万港元、5598.1万港元及7308.9万港元,相应年度的毛利率分别为7.6%、10.7%及10.7 %。

图片来源:智勤控股有限公司招股书

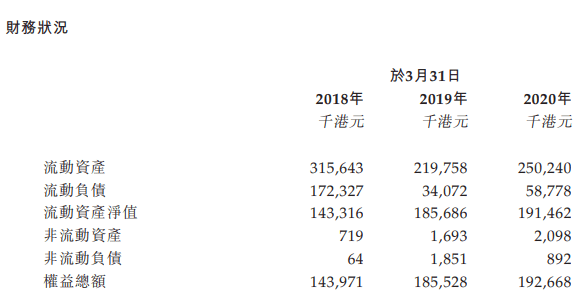

资产负债比率由2018年3月31日的93.1%减少至2019年3月31日的4.6%,原因为公司获得年度纯利,加上于结清绝大部分应付一名董事及关联方款项后负债总额大幅下降,以致权益总额增加的净影响。

二、竞争力及风险点

智勤控股为香港拥有超过20年往绩记录的领先模板承造商,与客户维持了稳定的业务关系。该公司透过品质监控令模板服务维持良好质量,并与主要材料供应商、分包商及约700名模板劳工建立了稳定的关系。

即便如此,公司依然存在一些不可避免的风险,包括:公司严重依赖协兴集团、以及该公司在收取客户付款前,或产生多项预付成本,而该现金流量错配或会对流动资金及财务状况造成重大不利影响。值得一提的是,香港最近爆发新型冠状病毒以及香港政治情况或会其的业务营运、财务表现及未来前景造成重大不利影响。

三、募资计划

至于上市所得,公司将加强财务状况以承接更多大型模板项目;及加强人力以应付业务发展。

但目前三个财年的净利润连续下滑,对于公司而言,上市前景仍然不明朗。返回搜狐,查看更多

责任编辑: