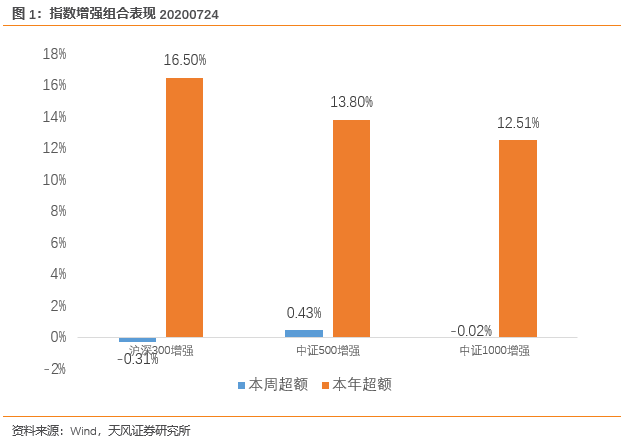

指数增强组合表现

我们分别以沪深300、中证500、中证1000指数为基准构建指数增强组合,组合的表现如下图:

指数增强组合表现如下:

沪深300增强组合本周超额收益-0.31%,本年超额收益16.50%;

中证500增强组合本周超额收益0.43%,本年超额收益13.80%;

中证1000增强组合本周超额收益-0.02%,本年超额收益12.51%。

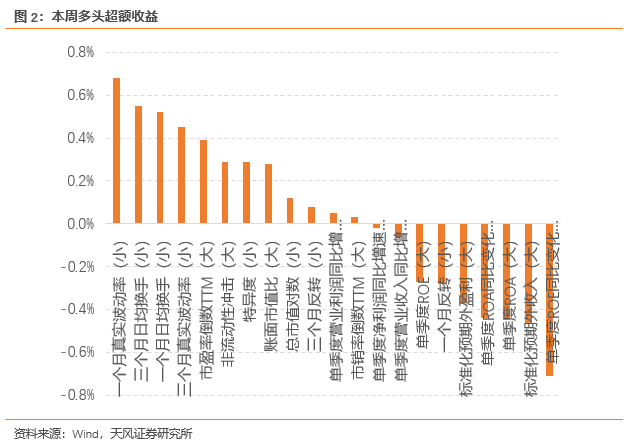

因子多头超额表现

我们以因子从2008年以来的月度IC均值的方向来判断因子的多空方向。多头组合为每月末取因子多头前10%的股票等权构建组合,多头超额收益计算方式为多头组合收益-全市场等权组合收益。

本周因子的多头超额收益表现见下图,本周内一个月真实波动率等因子的表现较好,而单季度ROE同比变化等因子的表现较差。

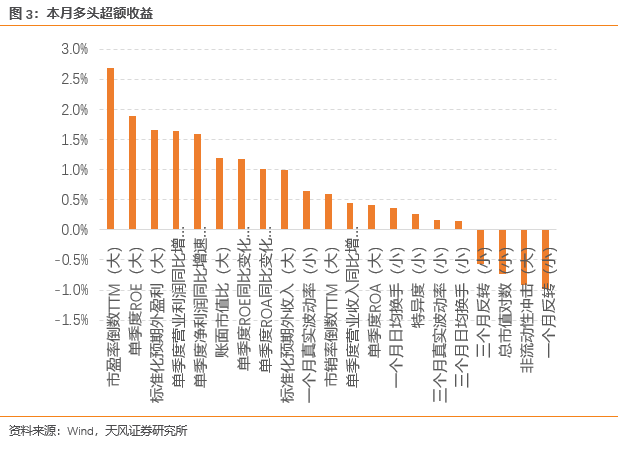

本月多头超额收益表现见下图,本月内市盈率倒数等因子的表现较好,而一个月反转等因子的表现较差。

过去一个月多头超额收益表现见下图,过去一个月内单季度ROE等因子的表现较好,而总市值对数等因子的表现较差。

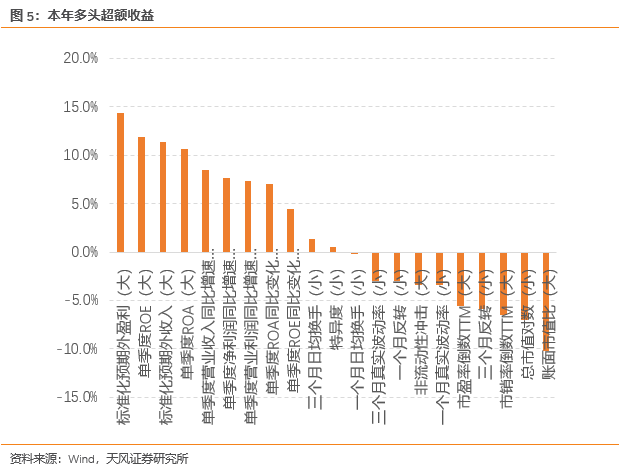

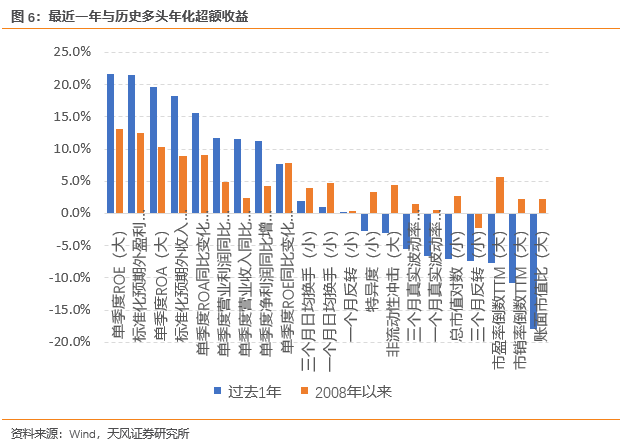

本年内标准化预期外盈利因子表现较好,而账面市值比因子表现较差。

最近一年内单季度ROE因子表现较好,而账面市值比等因子表现较差。

因子多空收益表现

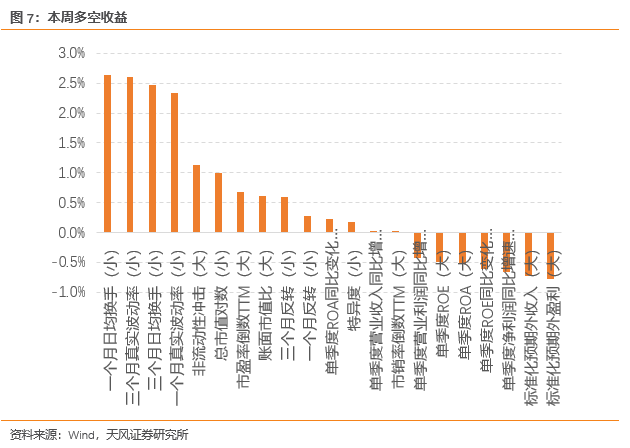

多空收益能够反映因子的选股能力。本周因子的多空收益表现见下图,本周内一个月日均换手因子的表现较好,而标准化预期外盈利因子的表现较差。

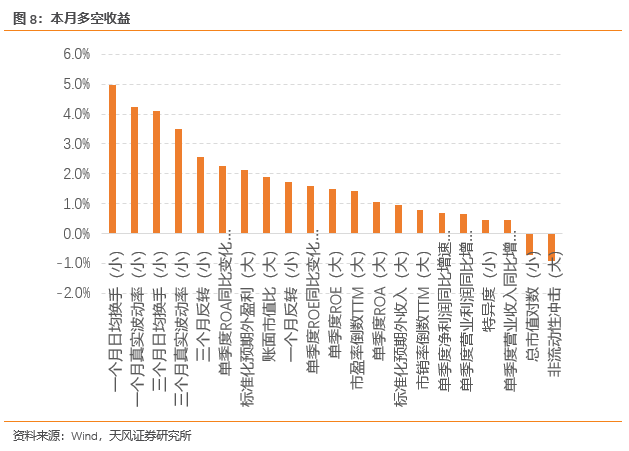

本月多空收益表现见下图,本月内一个月日均换手因子的表现较好,而非流动性冲击因子的表现较差。

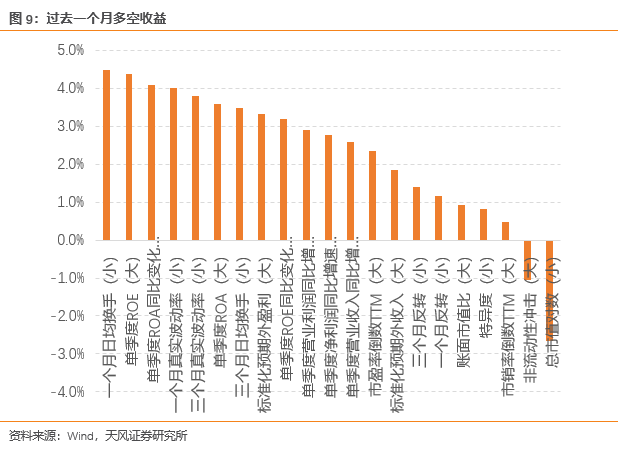

过去一个月内一个月日均换手因子的表现较好,而总市值对数因子的表现较差 。

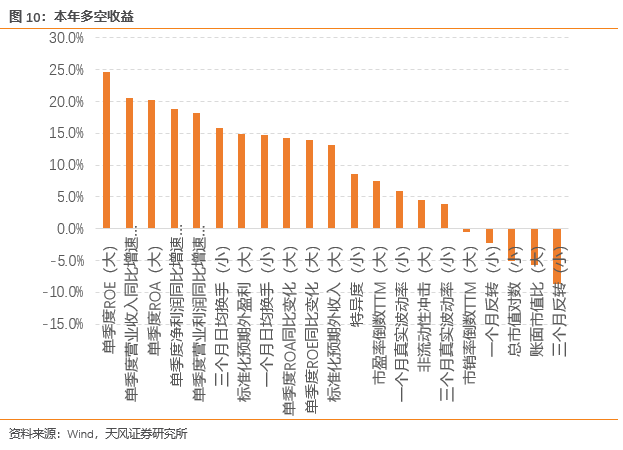

本年内单季度ROE因子的表现较好,而三个月反转的表现较差。

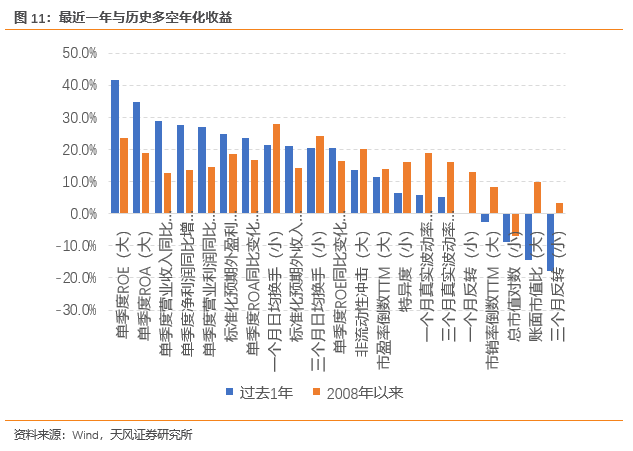

最近一年内单季度ROE等因子表现较好,而三个月反转因子表现较差。

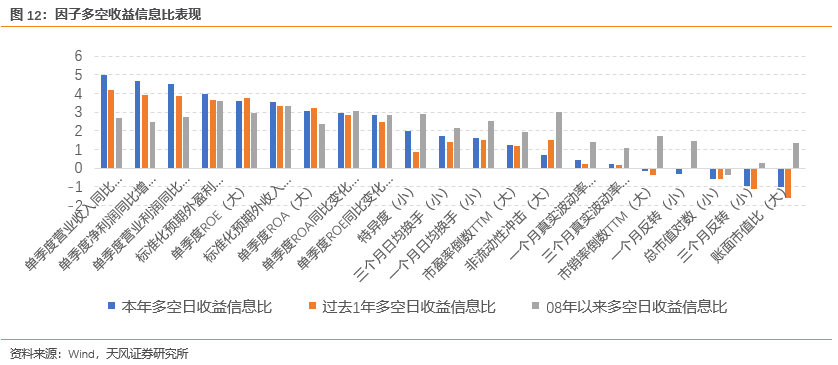

因子信息比表现

信息比能够综合考察因子的收益与风险。不同时间段内的因子多空收益信息比表现见下图:

本周内三个月日均换手因子的表现较好,而标准化预期外盈利因子的表现较差;

本月内单季度ROA同比变化因子的表现较好,而非流动性冲击因子的表现较差;

过去一个月内单季度ROA同比变化因子的表现较好,而总市值对数因子的表现较差。

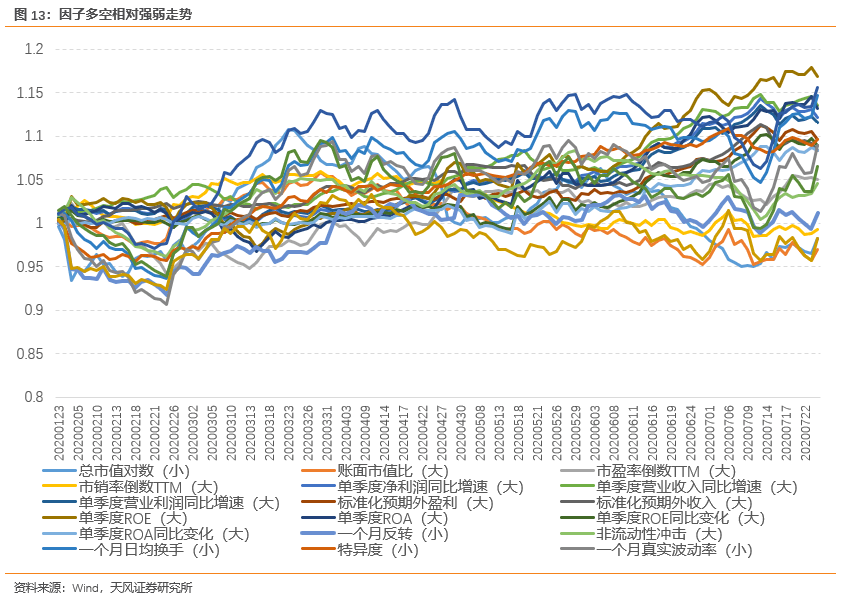

因子多空相对强弱走势

下图展示了近半年内各因子的多空相对强弱走势情况:

近半年内表现较好的因子有单季度ROE等因子;

近半年内表现较差的因子有账面市值比等因子。

风险提示

市场系统性风险,有效因子变动风险。

风险提示:市场系统性风险,有效因子变动风险。

《天风证券-金工定期报告-因子监控及指数增强组合跟踪 2020-07-26》

2020年7月26日返回搜狐,查看更多

责任编辑: