2020年上半年市场交投活跃度明显回升,股市无风险利率下行推动市场行情回暖,利好券商行业业绩改善,预计政策红利将进一步超预期,继续维持行业增持评级。

摘要

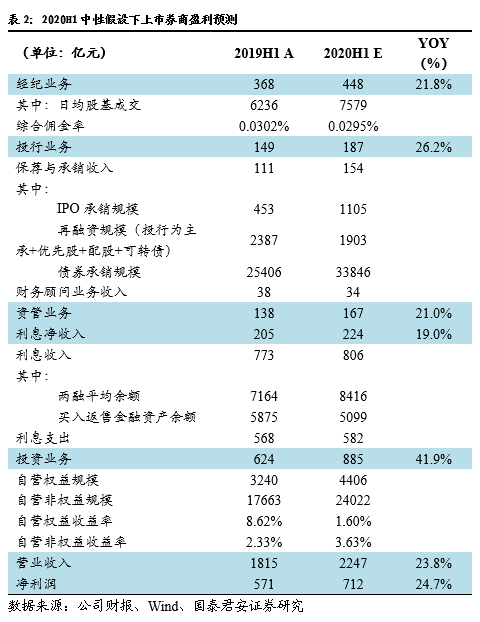

经营环境显著改善,二季度券商业绩增速大幅提升。进入二季度以来,交易量和市场显著回暖,带来二季度业绩的大幅改善。得益于二季度业绩的高速增长,预计上市券商上半年利润增速由一季度的负增长转正,增速约24.7%。

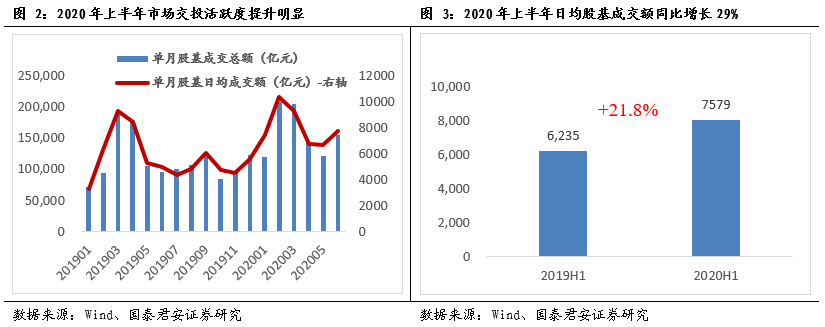

分项业务:1)经纪业务:2020年上半年市场交投活跃度提升明显,市场新增投资者数量与19年上半年保持同步,两市股基日均成交额7579亿元,同比+22%,预计行业经纪业务净收入同比增长21.8%。2)投行业务:上市券商IPO承销规模同比翻倍,债券承销规模合计33846亿元,同比+34%。股债双升驱动投行业务业绩改善,预计2020H1行业投行业务净收入同比增长26.2%。3)资管业务:券商资管业务单一资管计划规模持续下滑,资管规模整体降幅收窄,费率有所回升,预计2020H1资管业务收入同比+21.0%。4)资本中介:2020年6月末全市两融余额达11637亿,再创19年以来新高;股质业务规模承压继续收缩,降幅收窄,预计行业利息净收入同比+19.0%。5)投资业务:2020H1股市深蹲起跳,沪深300指数上半年上涨1.60%。债市前4月走牛,5月及6月有所下滑,行业金融资产增长迅速叠加股市无风险利率下行,驱动券商投资业务继续向上改善,预计行业投资业务收入同比大增+41.9%。

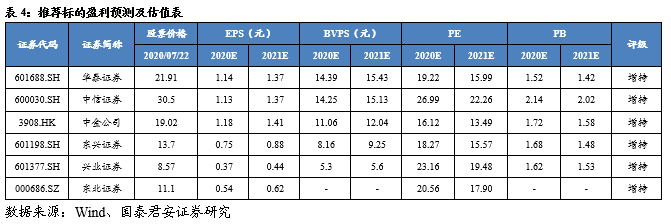

投资建议:无风险利率超预期下行和政策红利是后续催化剂,围绕两条主线择股:1)无风险利率下行驱动券商板块行情,建议增持股票自营占比较高,估值较低的兴业证券/东兴证券;2)政策鼓励券商做大做强,建议增持受益于政策红利的龙头券商华泰证券、中信证券、中金公司。

风险提示:经济复苏低于预期,资本市场深改政策推行不及预期;

1. 经营环境显著改善,二季度基本面迎来拐点

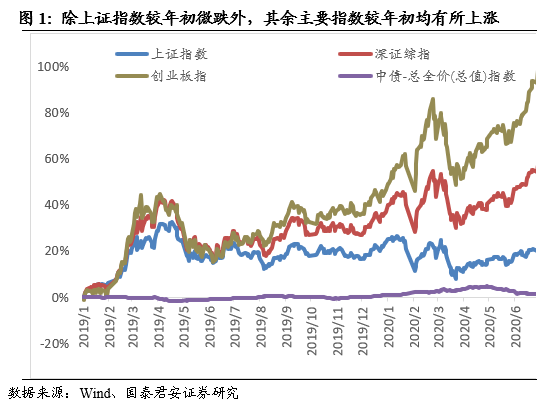

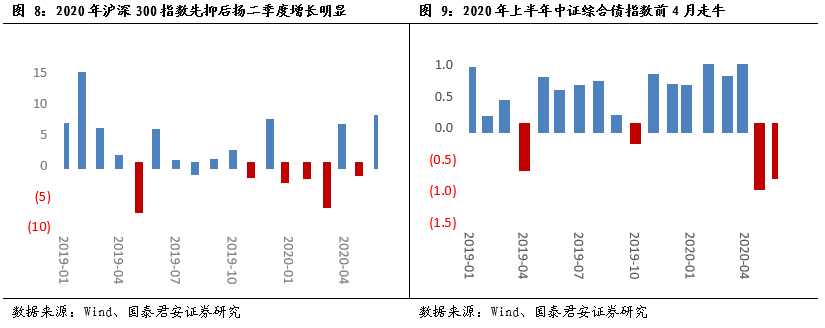

2020年上半年市场表现先抑后扬,上证指数微跌,中债全价指数有所上涨。受疫情影响,A股市场出现巨幅下跌后,保持震荡上行的趋势。截止6月末上证指数较年初微跌-2.15%,深证综指较年初有所上涨+14.66%,创业板指较年初增长明显+35.6%,中债总全价指数较年初微涨+0.84%。

1.1. 经纪业务:市场日均股基交易量同比提升明显,经纪业务收入继续向上改善

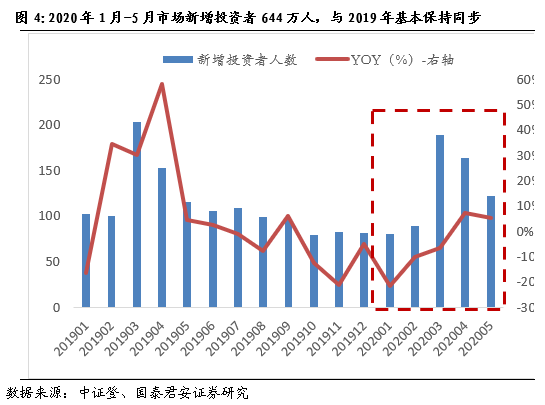

2020年上半年市场交投活跃度提升明显,市场新增投资者数量与19年上半年保持同步,预计行业经纪业务净收入同比增长21.8%。2020年上半年市场先抑后扬,交投活跃度大幅提升。2020年1月-5月市场新增投资者644万人,同比新增投资者人数与19年基本保持同步。上半年两市股基日均成交额7579亿元,同比+22%。行业净佣金率一直以来持续下滑,我们预计行业净佣金率在市场竞争加剧的格局下继续保持下滑趋势,但降幅有所收窄。随着市场投资者机构化趋势的增强,叠加经纪业务净佣金率下滑,机构客户占比高的券商经纪业务收入弹性将表现疲软。

1.2. 投行业务:股债承销规模同比双升,驱动投行业务业绩增长

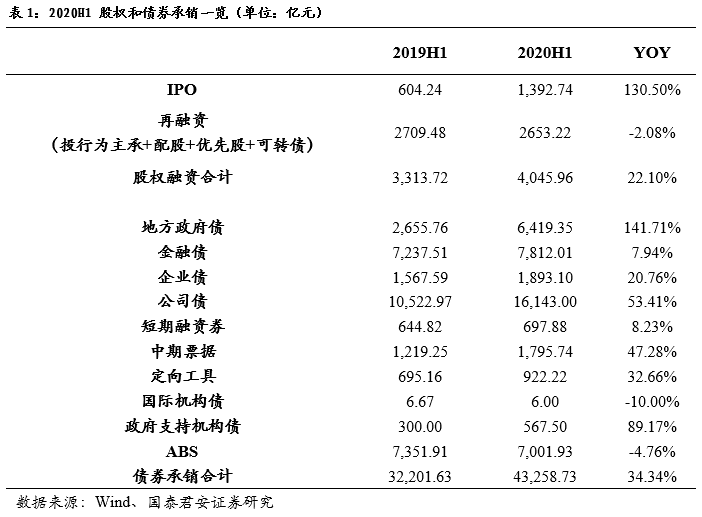

IPO承销规模同比翻倍,债券承销规模同比增长明显,股债双升驱动投行业务业绩改善,预计2020H1上市券商投行业务净收入同比增长26.2%。2020H1 IPO发行节奏显著提升,总承销规模1392.7亿元,同比大增+131%;再融资(投行为主承+配股+优先股+可转债)承销规模2653亿元,同比微降-2.08%;股权融资规模合计同比+22%。债券承销方面,除国际机构债、ABS分别同比小幅下滑-10%、-5%外,其余债券承销规模同比均有所增长,其中地方政府债同比大幅增长+142%;债券承销规模合计43259亿元,同比+34%。

1.3. 资管业务:券商资管规模承压,定向资管规模继续收缩

同比大增+资管新规后,券商资管业务单一资管计划规模持续下滑,资管规模整体降幅收窄,费率有所回升,预计2020H1资管业务净收入同比+21.0%。受资管新规影响,券商资管业务中单一资管计划规模连续下滑,截止2020Q1单一资管计划规模合计8万亿,同比-26%;随着券商资管业务进一步去通道,单一资管计划业务费率企稳回升。2020Q1券商资管总规模10.47万亿元,同比-21%,预计券商资管规模未来将趋稳提升。

48e99da3d56601fa7bfd.png" />

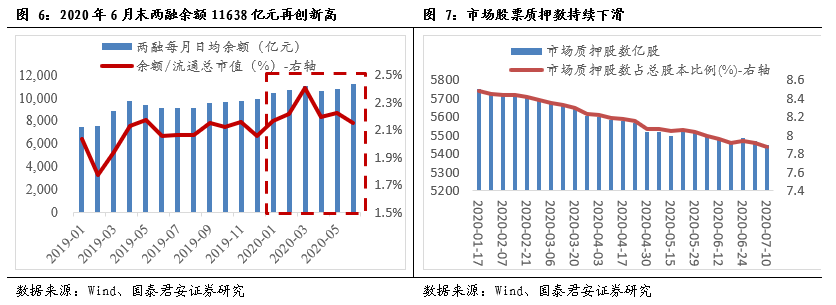

1.4. 资本中介业务:两融余额再创新高,买返金融资产规模持续收缩

20H1末市场两融余额再创新高,股质业务规模承压继续收缩,降幅收窄,预计行业利息净收入同比+19.0%。2020年6月末全市两融余额达11638亿,再创2019年以来新高;2020H1全市两融日均余额10796亿,同比+24%。股票质押规模持续下滑趋势,股票质押业务受市场影响频繁暴雷后,业务开展停滞规模大幅缩减,2019年以来股质业务规模缩减幅度放缓,19年末证券公司自有资金融出规模4311亿,较上年末-30%,预计2020H1继续保持收缩趋势。全市两融余额高涨,股质业务规模收缩放缓驱动行业利息收入同比有所增长。

1.5. 投资业务:股市无风险利率下行,上市券商金融资产扩容迅速驱动投资业绩改善

2020H1股市深蹲起跳,债市前4月走牛,行业金融资产增长迅速叠加股市无风险利率下行,驱动券商投资业务持续改善,预计行业投资业务收入同比+41.9%。基于2019年的高基数,受年初疫情影响,春节后股市巨幅下跌,受益于经济复苏及近期股市无风险利率下行,市场呈波动上行趋势,沪深300指数上半年收涨1.60%。债市前四月持续走牛,5月及6月有所下滑,考虑行业金融资产扩张迅速,且非权益类资产规模占比高,投资业务在上半年有望大幅改善。

2. 中报前瞻:市场交投活跃度同比明显提升,预计20H1上市券商净利润同比增长24.7%

受益市场交投活跃度的提升及股市无风险利率下行带来的市场行情回暖,预计2020H1上市券商净利润将在19年高基数的背景下持续增长。2020年上半年市场交投活跃度明显大幅提升,股市无风险利率下行带动行情回暖,利好券商行业。预计上市券商2020H1营收及净利润分别同比+23.8%/+24.7%。

考虑主要上市券商子公司均以开展投资业务为主,2020年上半年市场较2019年上半年表现明显偏弱,预计子公司营收及净利润同比有所下滑;此外,其海外子公司2020年上半年受疫情等方面影响,营收及净利润同比将有所下滑。因此主要上市券商合并口径下的营收及净利润增速较小于母公司口径下的增速。

3. 投资建议:无风险利率下行叠加政策红利,两条主线择股

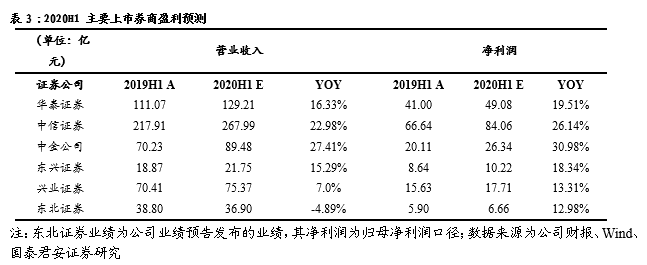

无风险利率超预期下行带来券商板块自上而下的投资机会以及政策红利超预期带来的自下而上的投资机会带来两条择股主线:1)股市无风险利率下行驱动券商板块行情,股票自营占比高的券商业绩有望继续向上改善,建议增持股票自营占比较高,估值较低兴业证券、东兴证券、东北证券;2)随着资本市场深改的持续推进,证券行业竞争格局逐渐加剧,头部券商综合实力突出,其突出的资产端优势将继续助力公司产品做大做强。建议增持建议增持综合实力强劲的华泰证券、中信证券、中金公司。

4. 风险提示

1)政策推行不及预期:资本市场深改相关政策推行缓慢或未落地,影响市场乐观预期

2) 经济复苏低于预期:经济复苏缓慢影响市场投资者风险偏好,降低投资者权益类资产的的配置。

特别声明: 返回搜狐,查看更多

责任编辑: