市面上,基于股票指数的估值来进行定投,这一投资策略受到很多网民的关注。以下是一位鼓吹“定投X年赚X倍”的网红推荐的此种定投法:

指数的估值一般采用市盈率和市净率估值,对于盈利稳定、流动性强的指数基金适合用市盈率估值;对于周期性行业指数等盈利波动较大的指数基金适用于市净率估值。判断估值高低,一般是同历史估值情况对比,同时也要考虑经济周期对企业利润的影响。具体操作:想好自己在哪个估值区域买入,哪个估值区域持有,哪个估值区域卖出。例如沪深300和恒生指数,它们的主要估值集中在10~18PE,低于10PE就是低估区域,不断买入;10~18PE持有,18PE以上分批卖出。

乍看起来,这种投资方法又简单又赚钱。在PE值(平均市盈率简称)低的时候,10倍以下时买入。在PE高的时候,18倍以上时卖出。这样不就能够低买高卖了么?难怪能在投资小白中获拥趸无数呢。

如果股市这么容易就能赚钱,那大家岂不都能成为百万富翁了?在中国股市里折腾的散户大约有2亿。这2亿人中,有多少通过炒股发家致富了?如果大家都在PE低的时候买,PE高的时候卖,不至于赚不到钱啊。问题出在哪里呢?关键点就是股市PE值是否能精准预测股市的涨跌。

答案是否定的。

大数据揭晓的真相

上图显示的是美国过去100多年(1872~2018年)股市PE值最高的几个年份。我们可以看到,当股市PE值高的时候,并不代表当年的股市一定会大跌。事实上,在PE值高的时候,股市的表现变幻莫测,有时好,有时坏,有时甚至会跑出上涨20%以上的牛市。

金融研究学者(Fisher and Statman, 2000)检验了美国过去100多年(1872~1999年)的历史数据,发现股市指数的PE值,和接下来一年以及两年的股市回报没有任何关联。

Source: Kenneth L. Fisher and Meir Statman, Cognitive Biases in Market Forecasts, 2000

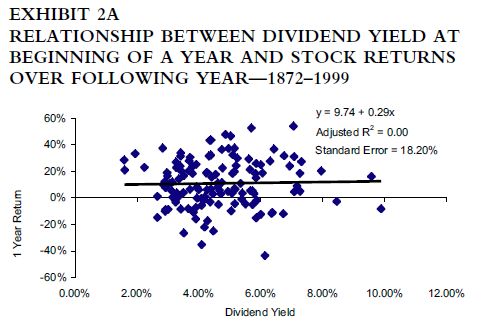

举例来说,上图显示的,是某一年股市的PE值(横轴),和接下来一年股市的回报(纵轴)。我们可以看到,股市PE值高时,接下来一年的股市回报可能高,也可能低。股市PE值低时,接下来一年的股市回报,也可能高低不同。对这组数据进行线性回归分析,得到的R平方为0,显示两者之间没有任何因果关系。

两位学者对股市PE值和接下来两年的股市回报做了类似测试,得到的结果也一样:R平方为0,即PE值对两年后的股市回报,没有预测作用。

有些朋友可能会问:那么除了PE值以外,其他的估值指标,比如股息率(Div Yield)怎么样?有没有用?比如股息率高的时候,买入指数基金,股息率低的时候,卖出指数基金,是不是能够得到更好的投资回报?

Source: Kenneth L. Fisher and Meir Statman, Cognitive Biases in Market Forecasts, 2000

该研究的作者,对股息率和接下来一年、两年的股市回报做了类似的相关研究,得到的结论也是一样:R平方为0,股息率对股市回报没有预测作用。

不识庐山真面目,只缘身在此山中

既然以PE值为代表的估值对于股市回报没有预测作用,为什么还有那么多人成为了“定投X年赚X倍”的信徒呢?原因主要在于:

根据PE值进行“智能定投”,从表面上来看符合“低买高卖”的逻辑,简单易懂,让人感觉即使没学过任何金融,也能从市场上轻松赚钱。加上定投所选产品覆盖基金面广、扣款日期灵活、投资期限可控,对很多年轻人很有吸引力。大部分“智能定投”的信徒,都是金融知识和投资经验非常有限的小白,在对相关知识一知半解的程度上,被一个似是而非的概念忽悠进去,不难理解。

但现实的残酷性就在于,金融市场恰恰非常复杂,并且充满了迷惑性。

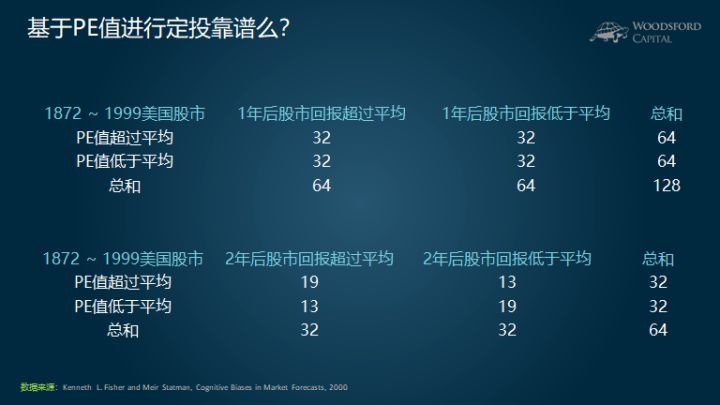

上图总结了过去100多年美国股市PE值和接下来1~2年的股市回报关系。我们可以看到,当PE值超过平均水平(PE值高)时,接下来的股市回报可能高(超过平均),也可能低(低于平均),概率大概是一半一半。如果当年的PE值比较低(低于平均),那么接下来的股市回报,高或者低的概率也差不多一半一半。

分析PE值和接下来两年的股市回报,结果也差不多。PE值高,接下来股市2年的回报,有60%的概率高,40%的概率低。而PE值低的话,接下来2年的股市回报,有40%的概率高,60%的概率低。

如果一项预测方法的准确率为50%,那就是没有任何价值的,和自己通过猜硬币的方法决定买卖没啥区别。但是在定投鼓吹者的宣传中,他们能够从中挑出那些管用的时段,然后来忽悠读者:你看,从XX年到XX年,PE值低的时候买入,PE值高的时候卖出,接下来几年的投资回报就会比较好。这种忽悠法,对于没有经过统计训练的投资者,还是有用的。但是如果投资者朋友们有一定的统计素养,就能有免疫力,不再上当了。

那么是不是PE值对于股市未来的投资回报完全没有影响呢?倒也不是。举例来说,学者的研究(Fisher and Statman, 2000)显示,股市指数的PE值,和股市接下来10年的投资回报,有一定的相关性。也就是说,现在的PE值高的话,接下来10年的股市回报会比较差。反之,现在的PE值低的话,接下来10年的股市回报会比较好。但值得指出的是,研究只是发现两者之间有相关性,而且这种相关性并不很强。线性回归得到的R平方为0.2左右,远不能保证投资者通过PE值的高低,在股市中择时买卖来获利。

有读者可能会说,你上面举的例子都是美国的股市,而我们中国的股市是不一样的。PE值在美国不管用,不代表在中国也不管用。

这种想法,在逻辑上不够严密。美国的金融历史比中国长很多,如果美国上百年的金融历史已经证明了某种方法不管用,那么该方法放到中国的话,不管用的概率只会更大。

谨慎对待中国股市的PE值

具体到中国的市场,投资者想要通过PE值去预测股市高低,需要注意这么几个情况:

1)中国股市的高点和低点,很大程度上受到行政意志的影响,而非市场供需。

举例来说,1996年12月16日,《人民日报》发表了名为《正确认识当前股票市场》的社论。该文由当时的国务院证券委主任周正庆组织撰写,并由当时的朱总理亲自修改并批准发表。从此中国股市进入了3年熊市。

1999年6月15日,《人民日报》发表了名为《坚定信心,规范发展》的特约评论员文章。此文由当时的证监会主席周正庆组织撰写。在此之后,A股持续上涨。

类似这样的例子,还可以举很多。相对来讲,中国股市受到行政干预的力度比较强,股市在哪里登顶,哪里见底,很大程度上受领导意志的影响。

股市受到非市场因素影响越大,价格和基于价格的估值指标,就越失真。而运用PE值等市场价格指标去判断股市高低点的逻辑基石,是价格由市场决定并遵循市场规律。因此,在一个行政力量比较强的市场里,PE值不能被教条地拿来预测市场未来的涨跌。

2)研究显示,中国的A股基金经理有择股能力,但是没有择时能力。

在笔者的拙作《中国的基金经理能否战胜市场?》中,我列举了很多研究证据,表明中国比较优秀的基金经理有择股能力,但是没有择时能力。

我们上面提到的用PE,DY等简单的指标去做交易,对于基金经理来说就是小菜一碟。如果真的管用的话,所有的公募基金经理都会使用。但是为什么他们还是没有择时能力?主要的原因,就是这样的方法不管用。

比如高毅资产的邱国鹭说过:

其实,把时间维度拉长来看,以10年为期,真正做得好的基金经理很少是依靠择时的。为什么呢?因为事前谁能够真正知道什么时候市场见顶、什么时候熊市来袭呢?谁又能事前预测上涨和下跌呢?如果有这样的人,那么做股指期货就行了,做什么股票呢?

淡水泉的赵军说过:

虽然净值曲线不够平滑,可能会带给投资人一定的压力,但这也代表了淡水泉的风格:不会通过择时和减仓来控制回撤。客户往往会希望产品可以做到:跌的时候比指数跌的少,涨的时候又可以做到比指数涨的多,但透过投资看本质,这是违背逻辑,且很难长期实现的。

3)所谓的估值,都是基于一些会计报表上的数据计算出来的。

比如公司的盈利(E),账面价值(B)等这些重要的估值数据都是根据上市公司的财务报表统计而来。那么,问题就来了。由于会计制度的变化,以及监管层对于上市公司公司治理监管的变化,今天的E,和20年前的E根本没有可比性。

举例来说,上市公司比较全的财务数据,需要等到1996年以后,甚至2000年以后才有比较高的质量保障。中国从2007年1月开始施行新会计准则体系。该新准则可能造成2007年前后的上市公司财务数据标准不同,无法横向比较。因此我们如果基于1993年到2018年计算中国A股指数(比如上证综指,或者沪深300)的PE(平均市盈率),然后假定低于该市盈率就是便宜,高于该市盈率就是贵,显然不符合中国的实际国情。

如果从2007年开始算PE(平均市盈率),那么即使到2017年,也只有10年左右的时间,这之中还包括了两个大牛市(2007年和2015年),在此基础上计算出来的PE值,显然受到“小样本偏见”的影响,很难说对未来有多少指导作用。

根据公司法和证券法的规定,上市公司如果连续2年亏损,即会面临特别处理(ST)。如果上市公司连续三年亏损,其股票将暂停上市(PT)。因此上市公司都很怕自己的财报显示亏损,通过做假账(比如“大洗澡”)来避免陷入ST的窘境也不无可能。如此普遍的“大洗澡”的财务处理方法,扭曲了上市公司的E,从而扭曲了平均市盈率等估值指标。

像这些情况,都是我们在使用A股指数的PE值以前,需要注意,或者做出调整的地方。否则,基于静态的历史平均PE去进行买卖,无异于刻舟求剑,到头来“垃圾进垃圾出”,得出的都是缺乏证据支持,似是而非的经验和规律。基于这样的规律和方法去投资,能获得好的投资回报才是怪事。

总结

市面上的投资策略五花八门。为了割更多“韭菜”,寻找更多“接盘侠”,投资策略的鼓吹者往往抛出“躺着也赚钱”、“X年赚X倍”这样夺人眼球的字眼,去吸引经验、知识和财力都有限的金融小白。这就好比集贸市场上那些卖“神油”的小摊贩:跌打损伤,不孕不育,睡眠不佳,包治百病。这些把戏的共通点在于:满足了人性中“不劳而获”的劣根性,让人觉得原来投资这么简单,只要这么几步就能轻松赚钱。

在现实中,哪有如此轻松赚钱的行当。有了一定生活阅历,你才会渐渐明白,原来成年人的世界里,压根就没有“容易”两字。如果不想被别人当“韭菜”割,唯一的办法,就是多读多看,养成独立思考的好习惯,在拿出自己的血汗钱购买任何金融产品前,货比三家,三思而后行。

具体到投资策略,如果真的要判断一个投资策略是否合理,我们应该更进一步去搞清楚下面这些问题的答案:

A. 该投资策略是否有合理的基本经济原理和逻辑支撑?

B. 提出该投资策略的作者,是什么背景?有没有基金管理经验?历史多长?规模多大?业绩如何?

C. 该策略有没有经过严格的回测检验?回测的历史多长?有没有样本外检验?检验时间多长,效果如何?

这些问题,是我们在考虑接受任何一个投资策略前需要做的基本调查工作。它们不一定能够保证你找到赚钱的策略,但是至少可以帮助你筛选掉一些不靠谱的策略,这才是对自己和家人最认真负责的投资态度。

希望对大家有所帮助。

数据来源:

Kenneth L. Fisher and Meir Statman, Cognitive Biases in Market Forecasts, 2000

陆一,《闲不住的手》,2008

赵军,《淡水泉投资交流20181017》,2018

伍治坚基金定投系列1:为什么基金定投是个坏主意?

伍治坚基金定投系列2:小白投资者莫被基金定投忽悠