文/云飞扬

英雄不问出身,梦想随时都有。

A股上市药店主要有益丰药房,老百姓,一心堂,大参林等,本文主要从益丰药房和老百姓出发探讨药店股投资的4个秘密。

一个交警和一个会计,跨界弄出两家百亿级上市公司。

老百姓,2019年收入117亿,目前市值超300亿元。创始人谢子龙,1992在湘潭市交警支队任职,2001年创办老百姓大药房,2015年A股上市。

益丰药房,2019年收入103亿,目前市值超500亿元。公司创始人高毅,会计学专业出生,毕业后做过鞋类批发、投资过煤矿,2001年创办益丰大药房,2015年在A股上市。

连锁药店研发成本接近于零

1,在医药细分行业,连锁药店无需研发投入.

A股医药龙头公司恒瑞医药2019年研发费用38.96亿,研发费用占收入比重高达16.73%。同期益丰药房2019年研发费用0.05亿元,研发费用占收入比重接近0。

作为零售细分行业,连锁的核心是快速复制能力和管理能力。

常见的连锁企业有永辉超市(连锁超市)、海底捞(连锁火锅店)、绝味食品(连锁卤制品店)、益丰药房(连锁药店)、老百姓(连锁药店)等。

2,药店成本低现金流好。

医药产业链上游是研发、生产(药厂);中游是医药流通,包括零售(连锁药店)和批发;下游是医院和消费者。

永辉超市:大店模式的代表,2019年收入848亿,门店(不含永辉mini)911家,单店面积平均8000平米左右。

益丰药房:小店模式的代表,2019年收入103亿,门店4752家,直营门店单店面积119平米左右。

老百姓:小店模式的代表,2019年收入117亿元,门店5128家,直营门店单店面积129平米。

连锁药店是商业模式较好的长赛道:上游能拿到销售返利,下游面向C端,现金流更好。

药厂想要通过药店渠道卖药,需要给予销售返利,返利可以冲减营业成本,零售比批发毛利率高太多,比批发企业好命。

有数据为证。

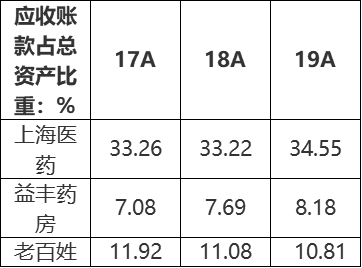

上海医药,以批发业务为主,2019年批发收入占比87%,批发业务毛利率仅7%。

益丰药房,以零售业务为主,2019年零售业务收入占比96%,零售业务毛利率高达38.6%。

老百姓,以零售业务为主,2019年零售业务收入占比89%,零售业务毛利率高达36.30%。

备注:益丰药房、老百姓的批发业务是对加盟商及中小连锁的配送。

连锁药店零售业务为主,批发交易为辅,多以现金消费为主,应收账款较少。批发业务客户主要是强势医院,应收账款占比高。

上海医药:2019年应收账款/总资产比例高达34.55%,应收账款不仅占用现金流,还有坏账风险。

连锁药店的四大密码

连锁药店的密码01:开店速度

连锁药店的收入公式如下:

收入=单店收入*门店数量

连锁药店收入,主要靠同店销售增长和门店数量增加驱动。

开店速度可以用门店数量衡量,也可以用开业面积衡量。

1家200平米大店收入可能与2家100平米小店想当,所以,面积口径开店增速比门店口径开店增速更能说明问题。

门店小不是问题,门店少才是问题,门店坪效低,那是致命的问题。

收入公式又可以写成:

收入=每平米收入*营业面积=坪效*营业面积。

所以,收入主要靠坪效和面积口径开店增速拉动。

来对比一下老百姓和益丰药房。

老百姓,2017-2019年门店分别为2733家、3864家、5128家,复合增速36.98%;2017-2019年直营门店营业面积分别为38.72万平米、51.17万平米、50.22万平米,复合增13.89%。

益丰药房,2017-2019年门店分别为2059家、3611家、4611家,复合增速49.64%;2017-2019年直营门店营业面积分别为26.23万平米、43.68万平米、52.13万平米,复合增速40.96%。

从面积口径复合开店增速看,益丰药房17-19年复合增速40.96%远胜过老百姓的13.89%,二者增速差为27.07个百分点。

从长期看,坪效数据受客单价和流量限制很难大幅提升(预计客单价与物价涨幅接近),因此,连锁药店收入的长期增长主要靠开店速度。

连锁药店的密码02:坪效

老百姓,2017-2019年日均坪效分别为59元、53元、60元,复合增速0.84%;

益丰药房,2017-2019年日均坪效分别为63.88元、61.05元、59.43元,复合增速-8.42%。

开店增速并不越高越好:新店对老店分流可能拖累坪效。

从坪效数据看,益丰药房17-19年高速开店,结果坪效数据反而下滑。一般而言,开店速度不是越快越好,新店对老店的分流作用可能会拖累坪效。

从收入数据看:益丰药房和老百姓收入增速差为21.52个百分点,明显小于开店增速差(面积口径)。

老百姓2017-2019年收入分别为75亿元、95亿元、117亿元,复合增速24.69%;益丰药房2017-2019年收入分别为48亿、69亿、103亿,符合增速46.21%。

看来,在坪效方面,益丰略胜一筹。

连锁药店的密码03:单店面积

租金上涨和劳动力成本持续上升,对线下零售行业冲击较大,本来,线下零售利润就低,承受不了租金上升。

单店面积变小,是连锁行业的一个重要趋势。

永辉超市(不包括永辉MINI):2017年平均单店面积8975平米,2019年为8073平米。

益丰药房:2017年直营门店平均单店面积133平米,2019年为119平米,2020Q3为117平米。

老百姓:2017年直营门店平均单店面积159平米,2019年为129平米,2020Q3为116平米。

于是,连锁药店出现了一个奇观,拆大店,老百姓的拐点已经出现。

跟益丰药房相比,过去老百姓单店面积过大,导致坪效过低。

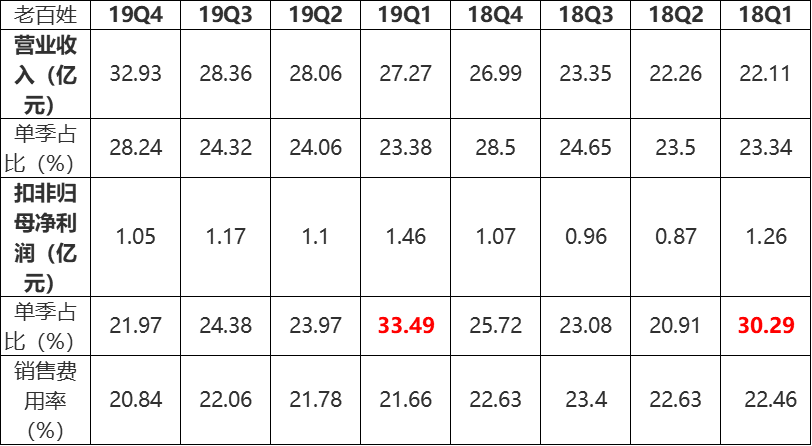

老百姓开始拆大店,公司坪效数据显著改善。公司直营门店日均坪效从19Q3的50元(同期大参林86元,益丰药房约为为60.91元),提升到20Q3的62元(同期大参林为88元,益丰药房为63.34元)。20Q3公司日均坪效同比大增24%显著优于同行(同期大参林为2.36%,益丰药房的3.99%)。

市场对公司面积口径开店增速放缓过度担忧。

20Q3公司门店口径开店增速28.47%(从19Q3的4808家到20Q3的6177家)好于预期(同期),但单季面积口径(直营门店)开店增速为-5.14%,主要是公司执行拆大店策略,导致20Q3单店面积同比下滑23.15%。

拆大店接近尾声,公司直营门店单边面积从19Q3的150平米(同期益丰药房为118平米)下降到20Q3的116平米(同期益丰药房为117平米),公司单店面积已经与益丰药房持平,继续拆大店已无必要。

为了跟电商竞争,小店模式盛行。

小店,利润波动小,可以控制租金上涨、劳动力成本上升,也可以成为降低利润季节性波动的手段。

开店会有三项前置费用,租金、装修费、员工工资。开大店,前置费用多,新店还未产生收入就要面临三项前置费,单季开店太多会吞噬当季利润。

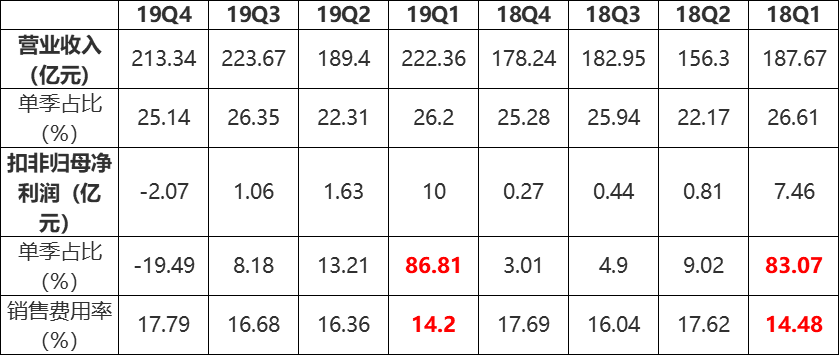

以永辉超市为例,19Q1、20Q1收入占比差不多在25%左右,但单季扣非归母净利润占比却超过80%,主要是永辉集中在2-4季度开店,一季度开店少销售费用率低,利润释放多。

小店模式如老百姓,单季度收入、利润释放更均衡,业绩波动小得多。

连锁药店的密码04:估值方法

连锁药店更适合使用PS法估值,而不是PE法。

原因之一:大规模开店,收入增速快,但租金、装修费、员工工资会吞噬短期利润,利润并不能反映实际经营状况,市盈率会高得难看。

原因之二:连锁药店很适合并购,并购最难的的是整合问题(比如裁员,比如输出管理)。连锁药店,单店通常就2到3名员工,无论是裁员还是培训,相对而言简单,并购之后更多是品种输出。

连锁药店并购整合相对其他行业更容易,因此商誉减值风险极小。

截止2021年1月14日,老百姓PS为2.46倍,益丰药房PS为4.51倍。

综合考虑胜率和赔率,估计啊,今年是老百姓赢面更高。

投资成功的关键是综合考虑胜率和赔率,根据赢面决定仓位。益丰药房胜率很高,但估值有一定泡沫,赔率不高,2021年不适合重注;老百姓拆大店政策接近尾声,公司观点已现,胜率不输益丰药房,但当前赔率更高。

中国连锁药店还不够集中,过于分散,以后四五家大药房估计就能占据一半以上的市场份额,空间还很大。

美国最大的连锁药店2019年收入1.33万亿人民币(同期益丰药房103亿),当前市值超6000亿人民币(同期益丰药房550亿元),二者收入相差百倍。

跟美国比,我们的市场想像空间更大。

-- END --返回搜狐,查看更多

责任编辑: