沪指跌近4%,失守3200点……

近期,跌跌涨涨间,A股习惯了登上热搜榜。

“应该又要上热搜了吧,心疼。”“一夜回到解放前”不少网友郁闷为何没及时下车,但也有不少人趁机搏一把“越跌越买”。

当然,最暗喜的还是吃瓜股民:已空仓三天,就等着一波大跌。

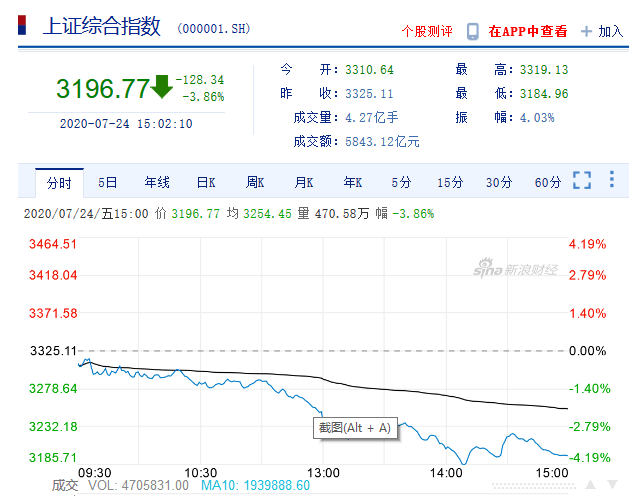

7月14日又成了“黑色星期五”。截至当天收盘,沪指跌3.86%,报收3196点;深成指跌5.31%,报收12935点;创业板指跌6.14%,报收2624点。

不过,不少机构认为,冲击都是短期的。

如何看待此次大跌?

国盛证券称,今日市场再次遭遇调整,上证综指一度跌超4%,创业板指也跌超6%刷新春节以来最大单日跌幅。不过,近期多重因素导致行情震荡调整,但冲击都是短期的,市场不存在系统性风险。

报告强调,今年轻易不调整,调整就是机会。核心是股市流动性的充裕、机构增量的持续入市。回顾今年A股表现,可以发现极少出现大的调整。仅在2月国内疫情冲击以及3月海外金融危机冲击时市场出现较大幅度的调整。事实证明,每一次极端的波动都是加仓的机会。此后,每当市场开始谨慎的时候,如4月底开始的债市大跌、5月的中美贸易摩擦和科技战升级,A股的表现反而韧性十足。核心原因在于,今年股市流动性充裕、增量资金巨幅入场。下半年包括基金、保险和外资等仍有望为市场带来万亿级别资金增量,成为支撑市场的重要基石、也是支撑我们一直以来维持乐观的最重要理由。因此,指数即使短期波动,在增量资金确定性大幅流入之下,机会远大于风险。

3200点-3400点震荡格局不变?

国泰君安今日称,7月以来,无风险利率下行是市场核心驱动,增量资金入市为市场提供了扎实的上涨基础。

报告称,其曾在《放下突破的执著,重回震荡》中强调,受短期监管、宏观流动性、中美等因素影响,市场上行遇阻,回归震荡,结构问题显得更为关键。报告认为,3500点是历史筹码密集的区域,存在较大阻力,同时叠加中美关系不确定因素、宏观流动性斜率放缓、监管态度不确定性等问题,目前上行遇到阻力,突破3500点还需要时间。行情行至当下,结构选择的问题会显得更为重要。

国泰君安认为,3200点-3400点震荡格局不变,后续需要重点关注监管、中美、盈利等因素。

对于后续大势研判,招商基金认为市场此前涨速过快,部分板块出现泡沫化倾向,此次下跌是市场调整压力的再度释放。我们认为,受制于国外疫情和经济形势,国内外流动性仍不至于趋势性收紧,同时二季度的各项实体经济数据延续好转态势,宽信用态势有望在三季度继续,指数大幅下行的空间不大,当前时点仍可以积极心态寻找结构性机会,下一阶段关注政治局会议定调等事件。

“牛市幻觉”破灭?

国盛证券称,中长期,机构将继续成为市场主导。全面运动式的牛市不会重演,机构牛、结构牛、大分化时代将持续。此前大盘快速上涨,再次勾起不少投资者的“牛市幻觉”。但我们一直强调,一个机构主导平稳向上的A股市场、远比一轮居民集中入场掀起指数大涨大跌更健康。近年来,监管始终严控居民资金尤其杠杆、配资等集中入市。与此同时,又通过资管新规、理财新规等改革,鼓励银行设立基金公司、提高机构配股比例等方式,不断引导长线资金进入A股市场,由此推动居民资金由直接持股向间接持股转变,这种趋势和方向很难改变。7月17日,银保监会超预期提升险资权益投资比例上限最高达15个百分点,再次释放明确信号。未来,机构资金的话语权和占比将不断增强。机构牛、结构牛、大分化时代也将持续。

对此,方正证券称,扰动不改牛市第三阶段根本逻辑,中美关系变化是2019年以来牛市的试金石 。我们在半年度策略报告中指出当前处于牛市的第三阶段,即业绩估值双升的行情,其中业绩的回升源于向上的经济周期 ,估值的支撑源于稳货币+宽信用的组合和强改革 、开放的举措,目前来看这些根基依然存在。

哪些还是“潜力股”?

国盛证券称,三季度,科技将是市场最强主线,科创板有望成为主战场。我们曾在报告中指出,现在更像2013年9月,在短期的蓝筹暴动、均值回归后,市场仍将继续回归结构主线。与此同时,科创、科技将是三季度最强主线:首先,外部冲击钝化,对科技板块的制约有望缓解。其次,下半年科技成长板块基本面将边际改善,多个子行业景气向上。第三,资金层面科技板块也将获得有力支撑。偏股类基金发行再提速、科技主题ETF再迎发行窗口。此外,创业板注册制等资本市场改革加速落地、科创50指数发布、中芯回归等因素,均将催化科技行情,科创板有望成为主战场。

招商基金认为,板块方面,可重点关注顺周期行业中的地产后周期消费、低估值的金融和建筑板块等;对于消费、医药和科技板块则继续存优去劣,对于部分估值已经偏贵的个股则可适当兑现盈利。

对此,方正证券称,顺周期主要逻辑在于经济的回升,当前经济的同比和环比均在改善,细分行业包括大金融、可选消费、基建链条等,将受益于经济改善带动的业绩回升,细分行业包括券商、银行、保险、汽车、家电、家居、工程机械、建材等;科技成长逢低仍值得配置,核心在于5G引领的产业周期仍在演绎,景气状态延续,部分领域半年报业绩较好,细分行业关注国防军工、5G、消费电子、传媒等。

编辑 王进雨 徐超 校对 柳宝庆返回搜狐,查看更多

责任编辑: