时代商学院研究员 郑一佐

甾体药物在化学药物体系中占有重要的地位,是仅次于抗生素的第二大类药物。它具有很强的抗感染、抗过敏、抗病毒和抗休克的药理作用,可改善蛋白质代谢、恢复和增强体力以及利尿降压。

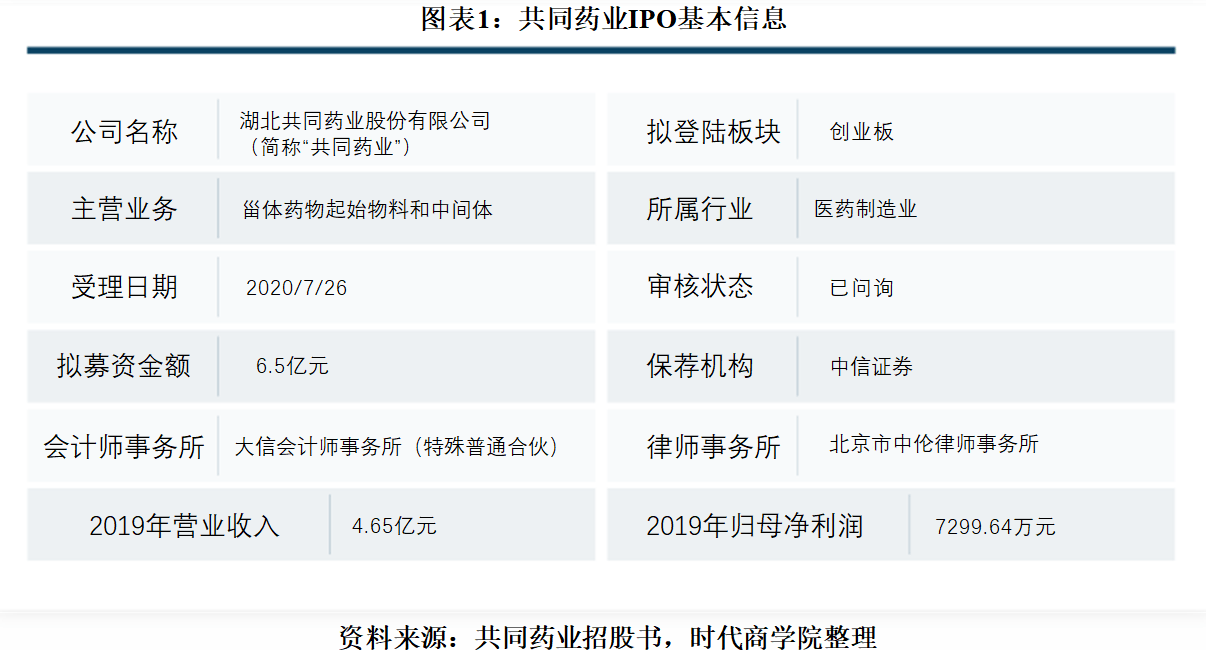

甾体药物的产业链较长,根据生产厂商所处的生产环节不同,可将它们划分为起始物料、中间体、原料药及制剂厂商。资料显示,湖北共同药业股份有限公司(以下简称“共同药业”)的主营业务正是甾体药物起始物料和中间体的生产及销售。

7月26日,共同药业首发申请进入问询阶段,拟于创业板上市。时代商学院查阅其招股书发现,2019年共同药业的应收账款相比2018年大幅增长74%,而同期营业收入相比2018年仅增长6%左右,其应收账款增速、应收账款占当期营业收入的比重均远远超过同行可比公司。此外,共同药业与前五大销售客户既存在销售业务也存在向其采购的情形,且共同药业非自产产品的销售占比不断增加,业务的独立性存疑。

针对上述相关问题,7月2日,时代商学院向共同药业发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,共同药业成立于2006年5月,注册地址位于湖北省宜城市。自然人系祖斌控制共同药业42.38%的股份,为该公司控股股东;系祖斌及其配偶陈文静通过直接及间接方式控制共同药业48.76%的股份,为该公司实际控制人。

自设立以来,共同药业一直从事甾体药物起始物料雄烯二酮、双降醇以及中间体的研发、生产和销售。2017年和2018年,起始物料雄烯二酮和双降醇仍为共同药业营业收入的主要来源;到2019年,该公司进行产品结构调整,中间体的收入比重有所上升,收入比重近50%。此外,报告期内,共同药业非自产产品销售收入也逐年增长,2019年销售收入占比在15%左右。

此次IPO共同药业拟融资6.5亿元,其中6亿元用于黄体酮及中间体BA生产建设项目,剩余0.5亿元用于补充流动资金。

共同药业IPO基本信息如图表1所示。

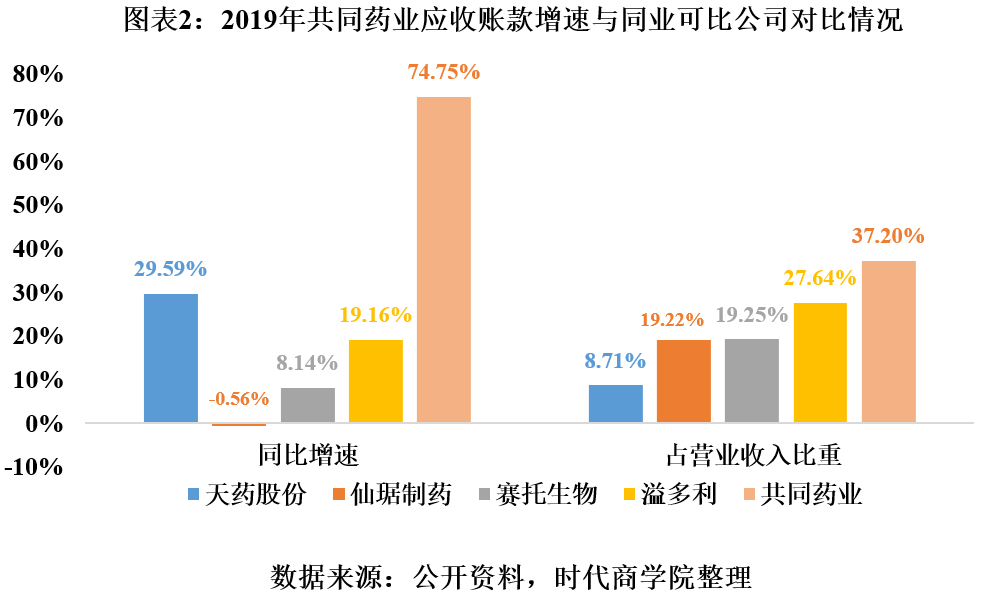

一、应收账款大增74%,增速远超营收

应收账款的变化是衡量企业资产质量状况的重要指标。应收账款金额大且回收周期长,易造成企业营运资金周转缓慢,经营性现金流量较差,进而直接影响业绩。同时,企业发生坏账的风险会相应增加,一旦欠款较多的客户出现财务状况恶化而无法按期付款,该公司将形成较大的坏账损失并影响经营业绩。

报告期内,共同药业的应收账款问题不容乐观。招股书显示,2017—2019年,共同药业应收账款账面价值分别为9712.97万元、9947.01万元和17273.66万元。2019年其应收账款相比2018年大幅增长74%,而同期营业收入相比2018年仅增长6%左右。

招股书中,共同药业表示:“2019年末应收账款余额较2018年末增长74%,一方面,公司销售规模有所扩大,部分2019年前长期合作的客户加大了向公司的采购力度;另一方面,公司持续开拓新客户,该部分客户的销售增加且尚在信用期内,故2019年末应收账款余额增加较多。”

值得注意的是,企业的应收账款增长幅度远超营业收入增幅,存在通过临时放宽信用政策等方式操纵业绩的可能,甚至还可能存在虚构交易的舞弊行为。在与同行可比公司对比时,时代商学院发现,2019年共同药业的应收账款增速以及占当期营业收入的比重均远超同行可比公司。

如图表2所示,2019年,天药股份(600488.SH)、仙琚制药(002332.SZ)、赛托生物(300583.SZ)和溢多利(300381.SZ)的应收账款增速分别为29.59%、-0.56%、8.14%和19.16%,远远低于共同药业的74%;同时,上述4家可比公司应收账款占当期营业收入的比例分别为8.71%、19.22%、19.25%和27.64%,与共同药业的37.2%相比,存在明显差异。

不仅如此,2017—2019年,共同药业的经营性现金流净额分别为-2205.97万元、-4789.28万元和850.24万元,其近三年经营活动的现金流净额累计为-6145.01万元。也就是说,报告期内,共同药业的经营活动不仅没有带来正向的现金流,反而吞噬了不少其他活动带来的资金。

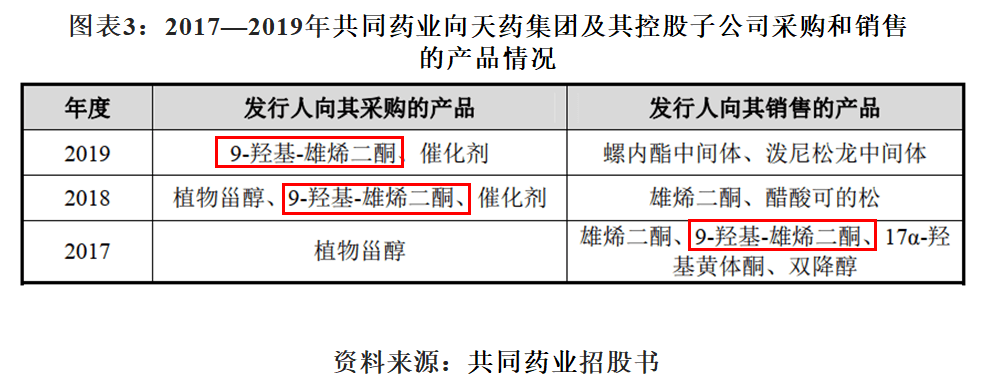

二、供应商与客户高度重合

报告期内,共同药业向多个客户既采购又销售产品。招股书显示,2017—2019年,共同药业前五大销售客户和供应商中,天药集团、溢多利、湖北丹澳、华津制药和仙居君业均同时为共同药业的下游客户与上游供应商。

如图表3所示,2017—2019年,共同药业分别向天药集团销售和采购9-羟基-雄烯二酮产品。2017年,共同药业向天药集团销售了6吨9-羟基-雄烯二酮产品,而2018年和2019年,共同药业累计向天药集团采购了46.68吨9-羟基-雄烯二酮产品。9-羟基-雄烯二酮是共同药业的非自产产品,除天药集团外,市面上有溢多利、湖北丹澳等多家供应厂商。

类似地,对于17α-羟基黄体酮产品,共同药业也存在2017年向湖北丹澳销售3吨、2018年和2019年累计向湖北丹澳采购34吨的情形。客户与供应商高度重合,共同药业能否维持其业务的独立性?

此外,时代商学院发现,共同药业与天药集团之间的交易关系变化颇为微妙。招股书显示,2017年,共同药业向天药集团销售雄烯二酮、9-羟基-雄烯二酮等产品,销售金额为9021.79万元,占当期营业收入的比例达27.04%。2018年,共同药业向天药集团的销售金额为19805.78万元,占当期营业收入的比例提升至45.29%,天药集团成为共同药业的第一大客户。

而2019年,两家公司的交易金额却急转直下,销售金额迅速降至4094.7万元,占比不足10%。同时,共同药业向天药集团销售的产品也由雄烯二酮、普氏物全部更换为螺内酯中间体、泼尼松龙中间体。2019年,共同药业生产的大量雄烯二酮产品转而销售给溢多利和湖北丹澳。

实际上,起始物料雄烯二酮往下延伸正是螺内酯中间体。两家公司交易金额与产品发生巨变,不排除存在由于大客户天药集团的采购产品发生变化,促使共同药业对产品路线进行调整,向下游中间体产品进行转变的可能。

总体来说,甾体激素药物产品品类繁多、生产路线较长、中间产品较多。目前共同药业仍停留在起始物料雄烯二酮、双降醇以及少量中间体的生产中,而对于其他起始物料以及高端中间体的生产产能不足甚至无法量产,进而需要向客户进行一定量的采购。同时,共同药业似乎也看重非自产产品的销售利润,近几年其非自产产品的销售占比不断提升。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com返回搜狐,查看更多

责任编辑: