作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

7月22日,凯文教育(002659.SZ)收到深交所下发的年报问询函,主要涉及扣非净利润连续4年为负、商誉是否存在较大的减值风险等问题。

(图源:深交所问询函)

凯文教育是一家以国际教育为主营业务的公司,业务模式以线下为主,在线教育主要起辅助作用,以“实体学校+体育”“艺术培训+营地教育+品牌输出”为经营模式,于2012年在深交所上市。

问询函显示,近年来,凯文教育营业收入呈大幅波动态势,而扣非后归属母公司股东的净利润已连续4年为负,且亏损幅度逐步加大。

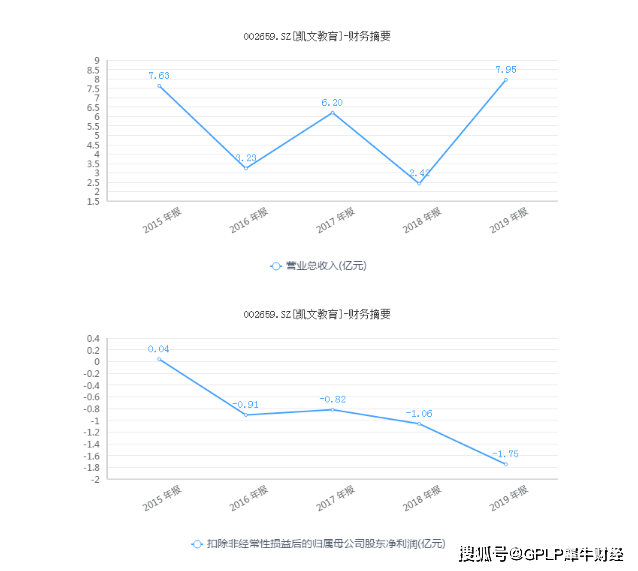

年报数据显示,2015年至2019年,凯文教育实现营收分别为7.63亿元、3.23亿元、6.20亿元、2.42亿元、7.95亿元;同期扣非净利润分别为0.04亿元、-0.91亿元、-0.82亿元、-1.06亿元、-1.75亿元。

(图源:同花顺)

此外,凯文教育子公司凯文睿信考核期内“业绩变脸”也成为深交所关注的重点。

据悉,根据投资协议约定,凯文睿信在2017年至2019年的利润目标分别不低于660.00 万元、800.00 万元、980.00 万元。

但凯文睿信2019年实现税后净亏损2.79万元,由于未能实现业绩承诺,凯文教育对其计提商誉减值准备1798万元。

对此,深交所要求凯文教育结合子公司近年的经营状况、业绩承诺的实现情况、主营业务受疫情影响等情况,详细披露商誉减值测试的过程与方法,并说明相关商誉是否存在较大的减值风险。

值得注意的是,作为一家以线下业务为主要教育模式的公司,凯文教育2020年上半年业绩情况也并不乐观。

7月14日,凯文教育发布了2020 年半年度业绩预告,上半年预计亏损0.62亿元至0.66亿元。

那么,在线教育如火如荼的时候,凯文教育又该如何走出亏损泥潭呢?GPLP犀牛财经将持续关注。返回搜狐,查看更多

责任编辑: