每经记者:涂颖浩 胡琳 每经编辑:廖丹

“2020年,每一天都在见证历史。”

7月27日,黄金多头再度爆发,突破历史高位,盘中最高到1944.48美元/盎司。打破了2011年时最高约1921美元/盎司历史记录。

此前,现货黄金和COMEX黄金已连续七周上涨。随着新冠疫情对全球经济复苏的干扰以及美国大选、地缘政治等众多不确定性因素的“助攻”,黄金价格的上涨似乎难以阻挡。

实际上,黄金在此前一度沉寂,上一波黄金牛市过去已经近9年时间。自上世纪以来,黄金经过数轮牛熊市,从1920年的约20美元/盎司上涨至1900美元/盎司,百年间,布雷顿森林体系解体,黄金价格进入自由浮动,金价翻了近100倍。

在金价走到历史重要点位之际,投资界对黄金下一步的走势关注度也陡然升温。职业投资者董翔就对《每日经济新闻》记者表示,与2011年的历史高点驱动因素相似,此轮黄金上涨主要是投资需求提升,更深度的实际利率、更复杂的国际政治形势下,金价有理由升至一个超越前期高点的位置。

站在当下,黄金基本面到底能否支撑价格,投资者有理由要“上车”吗?

货币超发背景下,黄金中长期走势乐观

黄金价格与货币的关系不言而喻。一般认为,当广义货币供应量M2增速大幅高于GDP增速时,货币供应出现超发“过剩”,而黄金则被认为是天然具备抗通胀属性的。在全球经济下行、货币超发背景下,黄金避险属性升温。

数据显示,美国五月份季调后的M2同比增长突破20%大关至23.32%,六月份更是超过24%,相应COMEX金价一路上涨,截至上周末终于突破了1900美元大关。

中银香港金融研究院经济学家丁孟对《每日经济新闻》记者表示,本轮金价主要受益于全球央行宽松的货币政策,特别是美联储资产负债表的大幅扩张,同时地缘政治和新冠疫情带来的不确定性增加了黄金作为避险资产的吸引力,最后各个期限水平的美元利率大幅下降,降低了持有黄金的机会成本。

近日,中泰证券首席经济学家李迅雷在“大变局时代的黄金研讨会”上指出,这一轮疫情导致全球金融当局再度的实行量化宽松货币政策,货币超发的严重程度非常大,建议家庭加大黄金在金融资产配置当中的比重。

在李迅雷看来,1971年布雷顿森林会议宣布黄金与美元脱钩,美元纸币增长21倍,美国经济实际增长2.7倍,黄金存量只增长了1.1倍,这是严重失衡的比例关系。由此来讲,在过去50年中黄金价格表现不俗——1971年到现在为止,美国股市涨了31倍,黄金价格涨了34倍,远高于普通商品5.3倍,也远高于居民实际收入增长的1.5倍。

“此轮金价上涨,货币超发是决定性因素。”一位银行人士在接受《每日经济新闻》记者采访时也表示,“不仅在于美联储的无上限宽松,更加在于全球疫情扩散,宽松的预期一直没有尽头,还在不断增强。”

在上述银行人士看来,货币全球性宽松、美国经济衰退效应外溢、美元地位下降,特别是地缘政治冲突的不确定性和美国霸权优势的博弈性反抗,都会利好金价。鉴于美国经济周期性衰退已经启动,欧洲经济复苏存在极大的不确定性,而且新兴国家如印度、越南等还没看到疫情的转机,即使出离疫情,受全球供应链重整影响,利好利空尚不确定,因此,即便当前金价挑战历史高点,中长期而言黄金走势依然乐观。

生意社贵金属分析师叶建军表示,近期避险情绪的燃点在于以下几方面:

一是各国央行货币宽松政策频发,通胀预期上升,部分国家负实际利率、央行资产负债表膨胀;

二是海外国家新冠病毒感染人数持续增加,部分经济体经济快速复苏的预期破灭。相对于欧元区和中国国内经济趋势的改善,美元结构性走软预期逐渐形成。

全球黄金ETF连续7月净流入,越涨越买还是越买越涨?

众所周知,黄金是化学稳定性最强的金属,地球上金的总资源量大约为48亿吨,但是99.7%的金深藏于地壳与地幔中,是人类现有乃至可见未来的开采禁区。因此无论作为特殊金属商品本身还是稀缺性,黄金一直以来都是独一无二的存在。

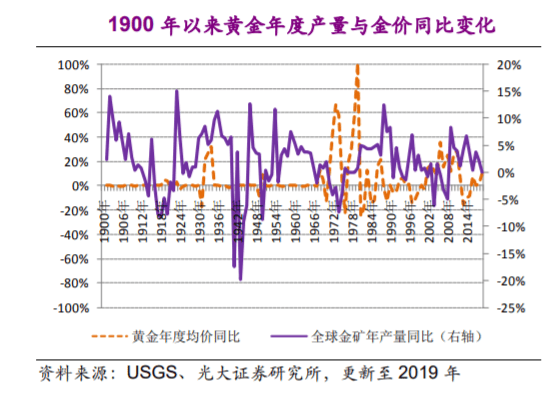

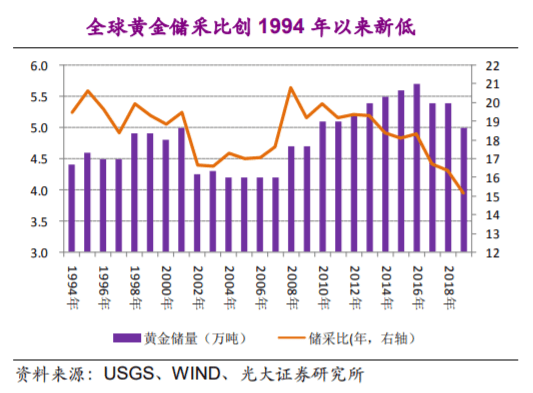

黄金总供给量小,且开采成本高。根据光大证券的统计,矿产金产量分别在1971年~1975年和2006年~2009年两个时期出现连续负增长,相应的金价从1970年的36.02美元/盎司涨到1975年的161美元/盎司以及2004年的410美元/盎司涨到2008年的872美元/盎司。此外,虽然近年来全球黄金矿储量从1994年底的4.4万吨增加至2019年的5万吨。但储采比仍然在2017-2019年期间出现了明显下滑,创下1994年以来的新低。

多位业内人士在采访中指出,新冠疫情对黄金供给和需求都产生一定冲击。数据显示,2020第一季度黄金总供应量为1066吨,较上年同期下降约42吨,同比下降3.8%。在需求端,疫情造成全球大封锁,进而对黄金的消费性需求冲击巨大。不过,投资性需求的高涨和央行储备的增加一定程度上对冲了消费需求的下滑。

叶建军对《每日经济新闻》记者表示:“2020年避险需求旺盛,疫情下的全球货币宽松政策预期、美元走软等,市场对贵金属投资需求激增,同时,预期趋同下的赚钱效应再度推高投资需求。”数据显示,一季度黄金投资性需求大幅上升239.1吨,同比增加79.6%。

作为重要的投资品之一,黄金与股票、债券、大宗商品、外汇等品种一样,投资者可以通过在黄金市场上买卖黄金,赚取价差收益。相关数据显示,黄金每年的交易量中,金融及衍生品的交易量约为实物黄金量的30倍以上。

根据世界黄金协会数据,截至6月,全球黄金ETF已连续7个月出现净流入,创历史纪录。6月全球黄金ETF总量增长104吨,总持仓达到了3621吨的历史新高。今年上半年,全球总流入则达到了734吨,已经远超历史各年度流入纪录。上半年的净流入相当于今年上半年全球黄金矿产的45%。

截至7月24日,全球最大黄金ETF-SPDR Gold Trust的持仓量为1228.81吨,为历史新高,相较去年底的893.25吨增幅高达37.57%,同期COMEX金价上涨略超25%。

到底是ETF推升了金价还是金价上涨吸引了资金流入ETF?

对此,一位市场分析人士指出,ETF持仓的变化是黄金需求量变化的一个重要的因素,持仓量也呈现和黄金的中长期走势高度正相关。不过,该人士也指出,该变化是大多数投资者作出买入或者卖出决定后的反映,有一定的借鉴意义但不能做为分析依据。

回望2011年历史高点,这一次有何不同?

最近,作为国际避险投资工具的黄金出现价格大涨。实际上,上一波黄金牛市已经过去近9年的时间。

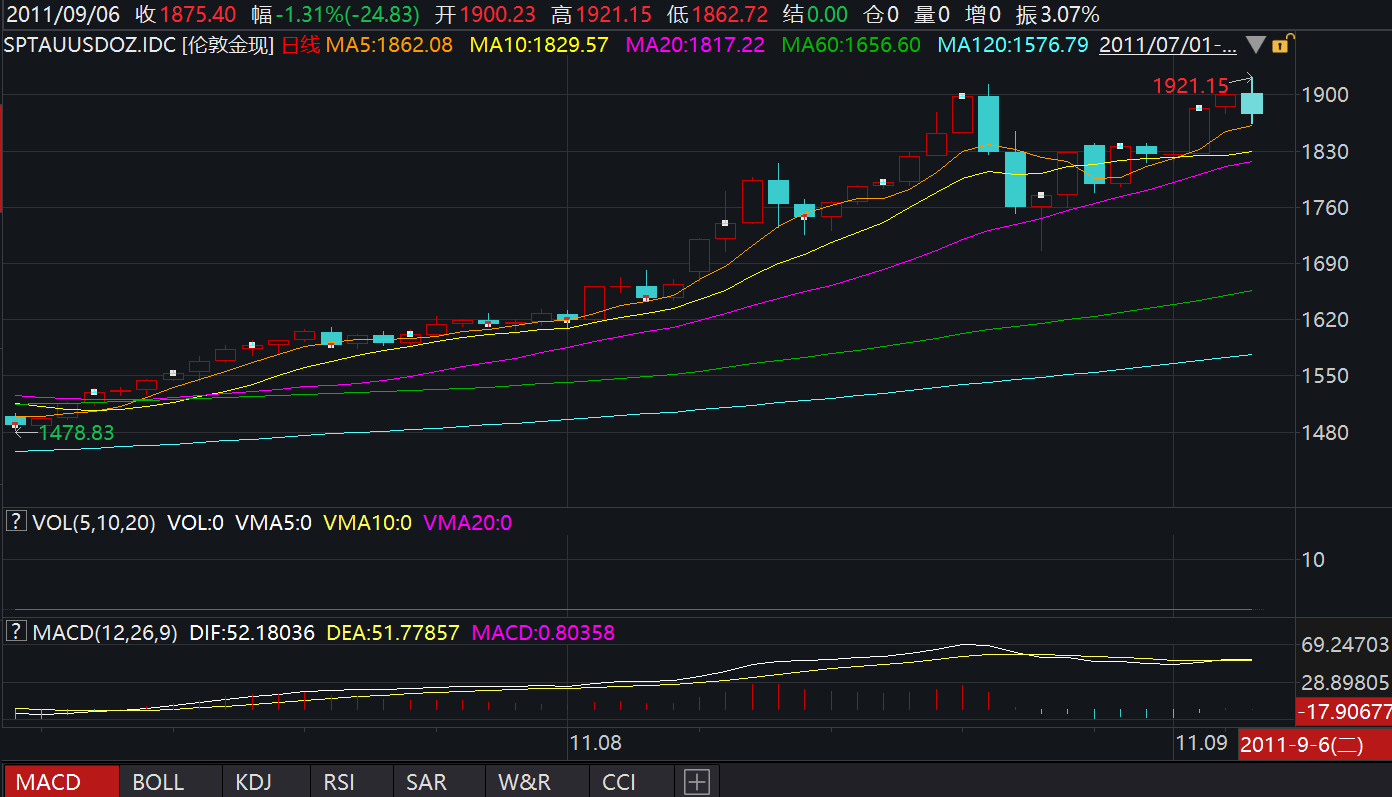

2011年初,受美国第二轮量化宽松政策影响,黄金价格走低,从2010年末12月6日黄金收盘价1423.75美元/盎司跌至2011年1月27日1313.93美元/盎司,短短一个多月金价跌幅接近8%。

此后,黄金在2011年7月再度发力,两个月内急速拉升至1900美元/盎司。2011年7月1日,黄金收盘价为1487.78美元/盎司,一路飙升至9月5日收盘价1900.23美元/盎司,9月6日盘中最高价突破1920美元/盎司,至1921.15美元/盎司。

有分析师指出,当年7月至9月初的急速上攻导火索显然是在金融危机爆发后3年后,标准普尔8月5日调降美国AAA的主权债信评级,引发金融市场轩然大波。由于欧美债务危机所造成的纸币信心下降促使人们涌入金市避险,美债危机的破坏力似乎更大,黄金接连跨越重要心理大关。

那么,与2011年历史高点相比,此轮金价形成又有何不同?

职业投资者董翔表示,和2011年大环境比较类似,都是衰退导致的流动性激增和实际利率下沉。只是2011年黄金历史高点还有一个原因,当年8月标普首次给美国主权信用评级降级,进一步刺激金价。在其看来,与2011年的黄金需求动力相似,此轮黄金价格上涨主要是投资需求提升。更深度的实际利率、更复杂的国际政治形势下,金价有理由升至一个超越前期高点的位置。

回顾前次历史高点,金价在2011年9月站上1900美元/盎司,经历短暂的“高光”后,国际黄金价格掉头向下,短短三个月跌至1600美元/盎司以下,2011年12月30日,黄金收盘价为1563.7美元/盎司。之后国际金价在近9年的时间里浮沉。

前述银行人士对《每日经济新闻》记者表示:“历史上金价突破高位,也是全球危机环境下的正常反应,此次金价上涨的基本面不同在于,美国的政策更加无规则可言,全球的货币化体系正在重整,美元除了受到来自数字货币、人民币等的挑战外,还受到传统盟国的挑战,如欧盟的欧元,所以基本面最大的不同是美国信用、美元信用的不可逆削弱。”

以史鉴今,复盘黄金几次牛熊市转换

布雷顿森林体系崩溃之后,黄金价格在20世纪70~80年代之间经历了长期的大牛市,黄金从布雷顿森林体系崩溃前的35美元/盎司发展至1980年的687.5美元/盎司。

关于此次牛市的原因,东北证券分析师沈新凤分析称,第一是石油危机导致20世纪70年代油价高企,美国发生了严重的“滞胀”。黄金的抗通胀商品属性得以体现,金价与油价表现出高度相关性。

第二是“滞胀”削弱了美元信用,黄金凸显相对价值。20世纪70~80年代美国“滞胀”导致经济不景气、失业率飙升。因此美元指数在此期间也出现较大幅度的下行。美元走弱提升黄金的保值需求,同时计价因素也有利于美元黄金价格上行。

第三,避险需求助推金价最后的冲刺。1979年下半年,美国在伊朗的人质危机叠加前苏联入侵阿富汗事件,引发全球性的政局动荡,导致国际市场对黄金的巨大避险需求,金价一路飙升,最高达到850美元/盎司左右。

在70~80年代的黄金大牛市结束之后,黄金陷入了长达20年的熊市。金价从最高的687.5美元/盎司一直下跌至20世纪末的不足255美元/盎司左右。上述分析师对此总结道,原因主要有以下几点:

第一,美联储加息强力打压通胀是金价下跌的导火索。在保罗·沃尔克担任美联储主席后,采取紧缩性货币政策铁腕打压通胀。美元名义利率一度达到20%。而在如此高的利率水平下,通胀水平迅速降低,名义利率与通胀的差值也扩大。黄金的抗通胀需求大幅减弱,金价迅速下行。同时,美元的高利率也导致美元指数迅速走强,从低点到高点几乎翻倍,导致以美元计价的黄金价格迅速下跌。

第二,美国经济进入相对平稳期。积极的财政政策有效促进了美国经济发展,美元信用也因此持续修复,黄金的储备需求大幅下降。各国央行开始抛售黄金。

第三,世界金矿产量从1980年开始猛增。1990年的金矿产量几乎是1980年的两倍,黄金供给量的大幅增加推动了黄金价格的下降。

进入21世纪,黄金开启上世纪70~80年代之后的第二轮大牛市。至2008年金融危机前,黄金价格由2000年5月25日的270.3美元/盎司上涨至2007年12月28日的840.5美元/盎司,短短七年时间黄金价格翻了超过两倍。

至此轮牛市背后的原因,上述分析师分析称:

第一,互联网泡沫破裂之后的低利率环境及避险需求刺激金价上涨。互联网泡沫破裂之后,美联储大幅度调低联邦基金利率至历史低位以刺激经济复苏。2001年美国“9·11”事件引发金融市场动荡;2003年美国发动伊拉克战争,避险需求刺激下黄金价格在当年突破400美元/盎司。

第二,伊拉克战争之后原油价格飙升引起黄金价格同步上行,推动金价在美联储加息之后仍保持涨势。黄金与原油的联动性再次显现。

投资者该不该“进场”?

从2019年下半年以来,金价由2018年末的1282.2美元/盎司涨至2019年末的1517.18美元/盎司,近期,黄金作为避险资产的需求进一步提升。从近一年表现来看,黄金近一年已经有较大涨幅。对于后市黄金价格表现,不少市场人士表示谨慎乐观。

上述银行人士表示,当前金价部分反映了基本面,但情况还是不断发展中,如美国大选会对金价形成新的影响。在其看来,未来金价中长期依然向上,但短期(三个月-半年内)的反映也许已经过度,毕竟货币体系的重整、美元地位的变化不是一朝一夕,美国需要不断调整政策框架、美元也需要时间适应新的外部形势。所以,短期金价已进入高位,基本面、技术面、资金面均属高危,只有市场面依然全线看多,这也是顶部特征。

该人士表示,作为银行机构不会追逐高风险资产,当前黄金白银已部分远离基本面,需要重新评估安全性、流动性、盈利性。在年内已经累计盈利30%背景下,他建议个人投资者不做空,以观望为主。

丁孟认为,短期金价的决定因素更多是投资和投机需求。对于消费者而言,黄金在目前的价位仍可以作为一种安全资产进行长期配置,但未见得会带来可观的短期回报。对于A股黄金股投资机遇而言,他认为几家黄金股表现分化,其背后是金价的上涨能否有效转化为金矿企业的利润。

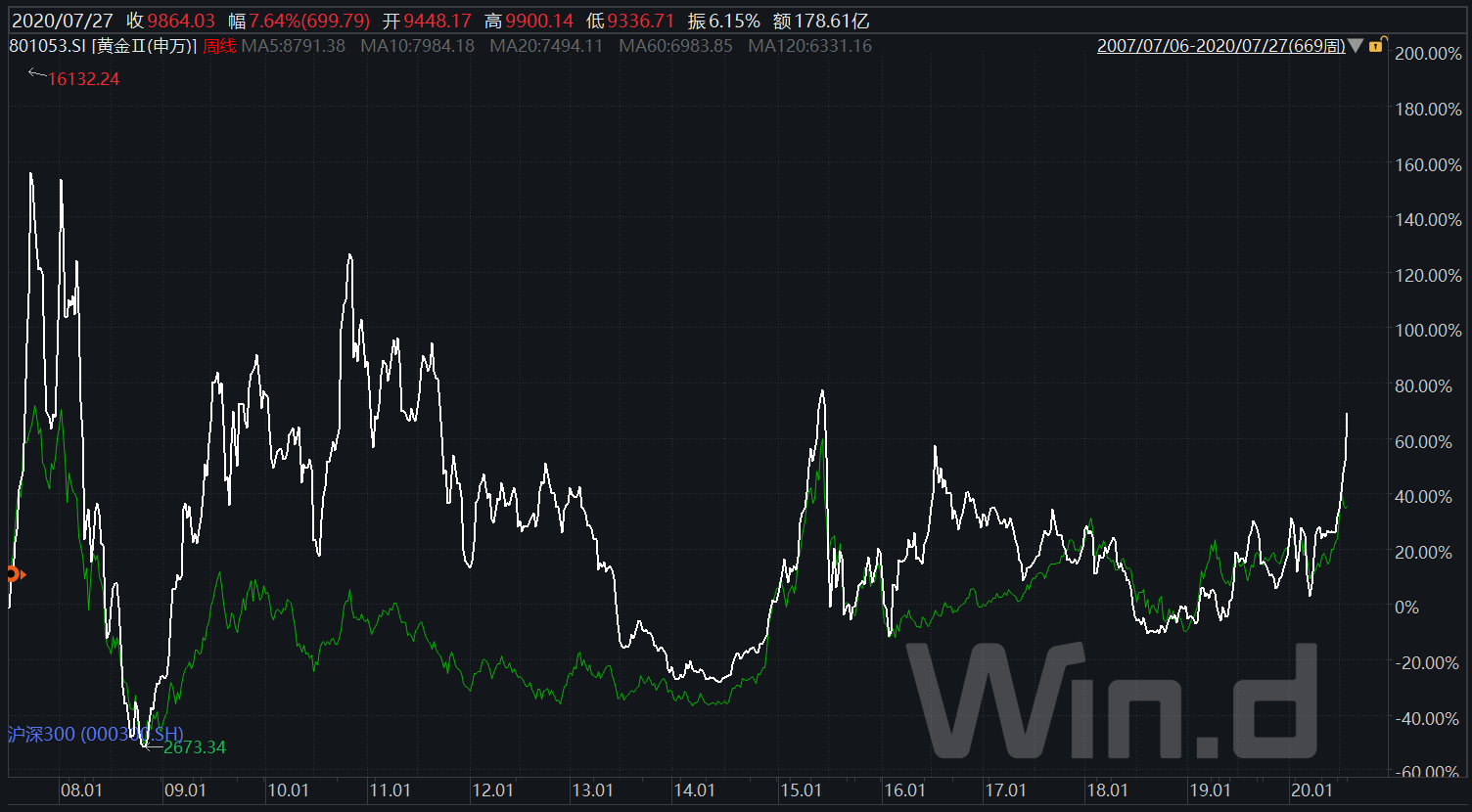

《每日经济新闻》记者注意到,从A股黄金公司紫金矿业、山东黄金、赤峰黄金、中金黄金、湖南黄金来看,年内板块整体跑赢沪深300。

值得一提的是,2019年至2020年一季度,主要黄金公司在黄金资源收购兼并方面表现活跃,强化产量及储量成长性。

安信证券研报显示,2019年12月2日紫金矿业收购大陆黄金,提升黄金行业话语权。2020年5月8日山东黄金公告拟收购特麦克100%股权,巩固全球大型黄金生产企业的地位。2019年中金黄金积极考察国内黄金项目,集团注入优质铜钼资产。2020年4月30日,赤峰黄金拟剥离非矿业务,坚定聚焦黄金矿山主业。

安信证券分析师认为,在黄金中长期牛市中,A股黄金公司均具有较强的业绩弹性和估值潜力。

每日经济新闻返回搜狐,查看更多

责任编辑: