免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:

(一)主营业务,公司的主营业务为公路、市政、房屋建筑工程施工及相关建筑材料销售、 勘察设计、试验检测等。公司自设立以来,主营业务未发生变化。报告期内,公司以河北省为重点,深耕京津冀协同发展、雄安新区基础设 施建设过程中的业务机会,与此同时不断开拓省外市场,工程施工项目覆盖北 京、山东、安徽、内蒙、陕西、宁夏、甘肃、新疆、云南、浙江等十余个省 市,具备全国范围内公路、市政工程施工能力和经验。公司是全国 165 家公路 工程施工总承包特级资质企业之一,也是其中仅有的 10 家民营企业之一。

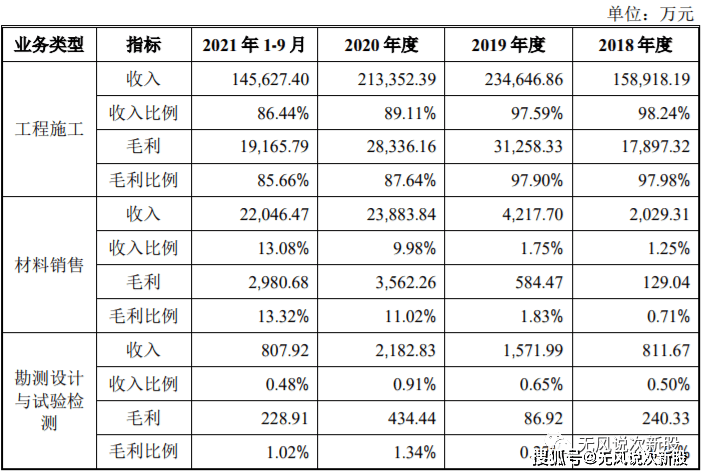

报告期各期,公司主营业务收入及毛利情况如下表所示:

二、行业和竞争:

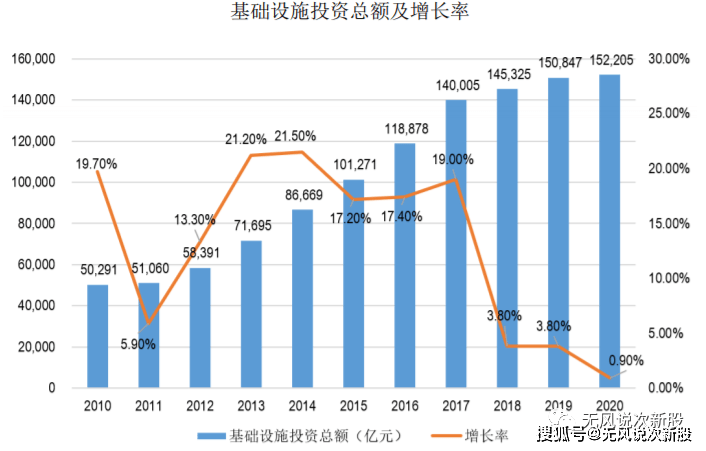

(一)基础设施建设市场需求和经济发展有着较为紧密的关系,基础设施建设领 域的固定资产投资额直接决定了行业的市场规模。随着我国经济的持续发展及 基础设施建设的持续推进,行业市场需求也相应呈现稳步发展态势。近年来,我国基础设施投资增长较快,市场总额不断扩大,基础设施建设 跨越式发展。“十三五”期间,我国每年基础设施投资总额均保持在 10 万亿元 以上,至 2020 年,已经超过 15 万亿元,展现了体量庞大的市场及广阔的发展 前景。在包括交通运输、邮政、水利、环境、公共设施管理业及城镇化改革等 方面出台了一系列支持政策并投入了巨量的资金。2010-2020 年,国内基础设施 投资年复合增长率达 11.71%,具体情况如下:

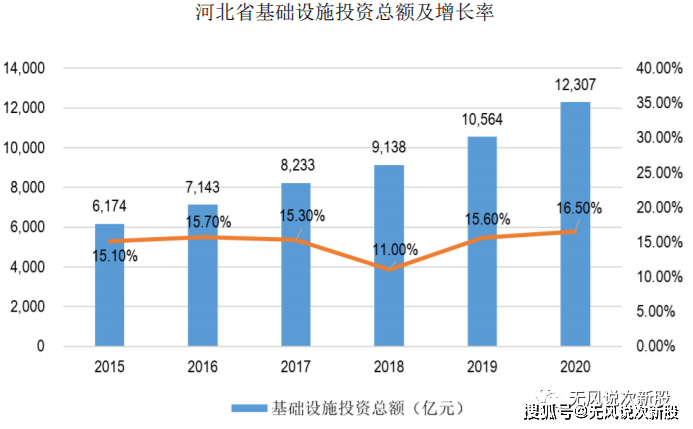

近年来,我国公路建设水平和发展速度均有明显提升,2020 年,全国完成 公路建设投资 24,312 亿元,同比增幅为 11.00%,2010-2020 年年复合增长率达 7.79%,我国公路基础设施建设规模与国民经济发展水平相适应,二者相互支 撑、互相协调、共同发展,整体行业需求呈平稳增长趋势。近年来,河北省贯彻落实京津冀协同发展国家重大战略,发力基础设施建 设,不断增大投资额,2015-2020 年基础设施投资年复合增长率达 14.79%,其 中 2018 年、2019 年、2020 年增长率分别为 11.00%、15.60%及 16.50%,远高于 同期全国基础设施投资总额增速(2018-2020 年分别为 3.80%、3.80%、0.90%), 至 2020 年已达到 12,307.06 亿元,占当年全国基础设施投资总额的 8.09%,在全 国 34 个省、市、自治区中居于前列,区域市场总量的持续扩大为公司的快速发 展提供了良好的外部环境。2015-2020 年,河北省基础设施建设投资额增长情况 如下:

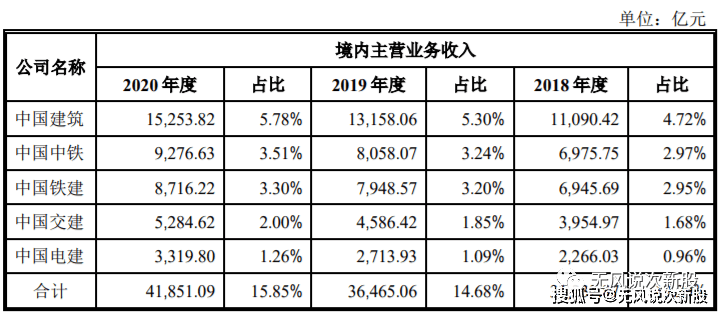

(二)建筑业是国民经济的重要支柱产业之一,公路、市政等基础设施建设行业 为建筑业的重要组成部分,市场规模庞大,企业数量众多,依据中国建筑业协 会出具的 2021 年上半年建筑业发展统计分析报告,截至 2021 年 6 月底,中国 建筑业企业单位的数量为 115,066 家。建筑行业整体市场化程度较高,建筑业 已处于完全竞争状态。中国建筑、中国中铁、中国铁建、中国交建、中国电建五家已上市的特大 型、全国性建筑行业龙头企业 2018 年度、2019 年度及 2020 年度境内主营业务 收入合计分别为 31,232.87 亿元、36,465.06 亿元及 41,851.09 亿元,分别占整个 建筑业总产值的 13.29%、14.68%及 15.85%,具体情况如下:

三、特别风险:

(一)区域内基础设施投资规模下降风险,河北省及周边地区是公司主要业务区域,报告期内,公司来源于河北省内 收入占比分别为 81.69%、71.94%、74.41%和 71.39%,是公司最主要的收入来 源。近年来受益于京津冀协同发展、城镇化进程加速以及雄安新区建设的稳步 推进,公司所处河北省基础设施投资总额一直保持稳定增长,且增幅高于全国 平均水平。如果未来河北省基础设施投资政策出现变化,投资规模下降或增速 明显放缓,可能会对公司业务规模产生不利影响。

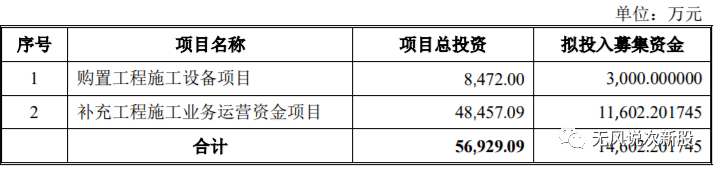

四、募投项目:

五、财务情况:

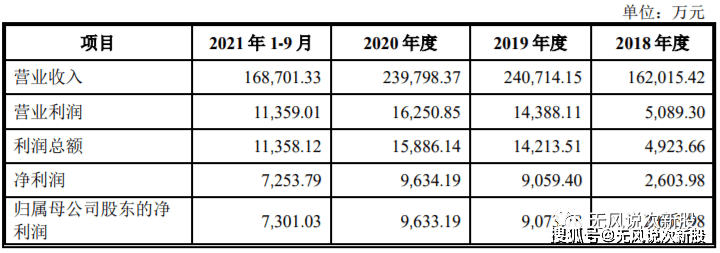

1.报告期内:

2.预测21年业绩:

2021 年 1-9 月,实现营业收入 168,701.33 万元,占去年全年的比例为 70.35%,实现净利润 7,253.79 万元,占去年全年的比例为 75.29%。

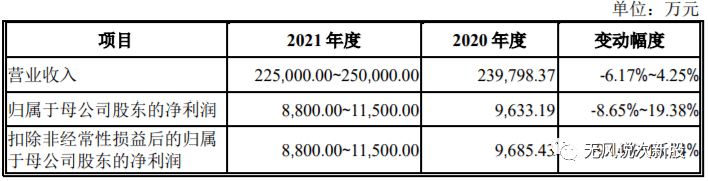

公司预计 2021 年度可实现营业收入 22.50 亿元至 25.00 亿 元,预计可实现扣除非经常性损益后归属于母公司股东的净利润 0.88 亿元至 1.15 亿元,与 2020 年度不存在较大差异。

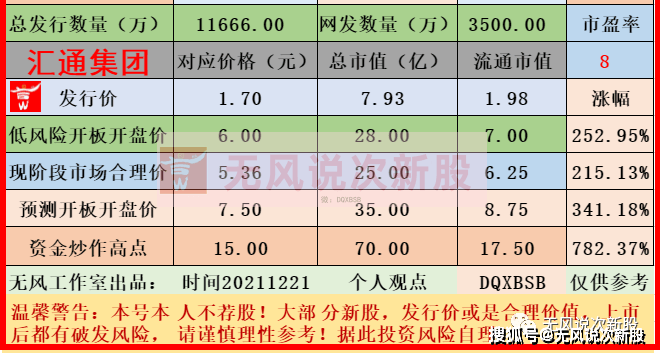

六、无风个人的估值和申购建议总结:公司主要从事公路、市政、房屋建筑工程施工及相关建筑材料销售、勘察设计、试验检测等业务,国内建筑民营企业,竞争充分,很难向外扩张,财务质地不好,报告期内业绩比较平庸,同类型的上市公司估值非常低(中国建筑才5倍pe),叠加新股溢价,短线给予35亿左右估值,无风建议保持关注,提防炒作低价概念,建议积极申购,开盘是不可能破发的。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更多

责任编辑: