最近,神剑股份突然傍上“无人机”概念后,股价7月24日、7月27日连续两日一字涨停,最高触及6.28元,股价创两年来新高。

不过,我们今天不聊无人机,而是聊一聊神剑股份另一项业务粉末涂料的关键原材料“聚酯树脂”,以及另一家拟科创板IPO企业,浙江光华科技股份有限公司(以下简称“光华股份”)。

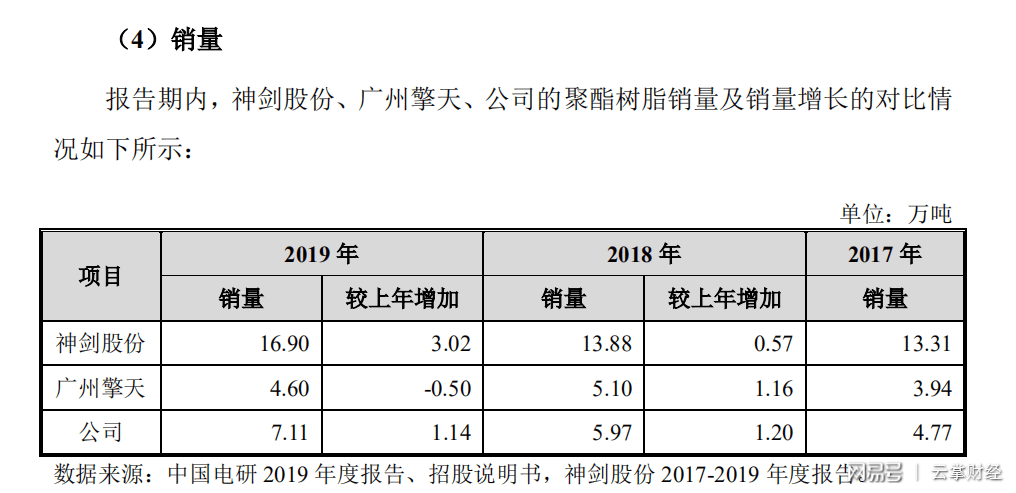

资料显示,安徽神剑新材料股份有限公司主要从事粉末涂料用聚酯树脂系列产品及其原材料(新戊二醇)、高端装备制造配套系统的研发、生产和销售,公司是全球最大的聚酯树脂生产制造商,现有年产各类聚酯树脂20万吨的生产能力,位居国内市场第一。

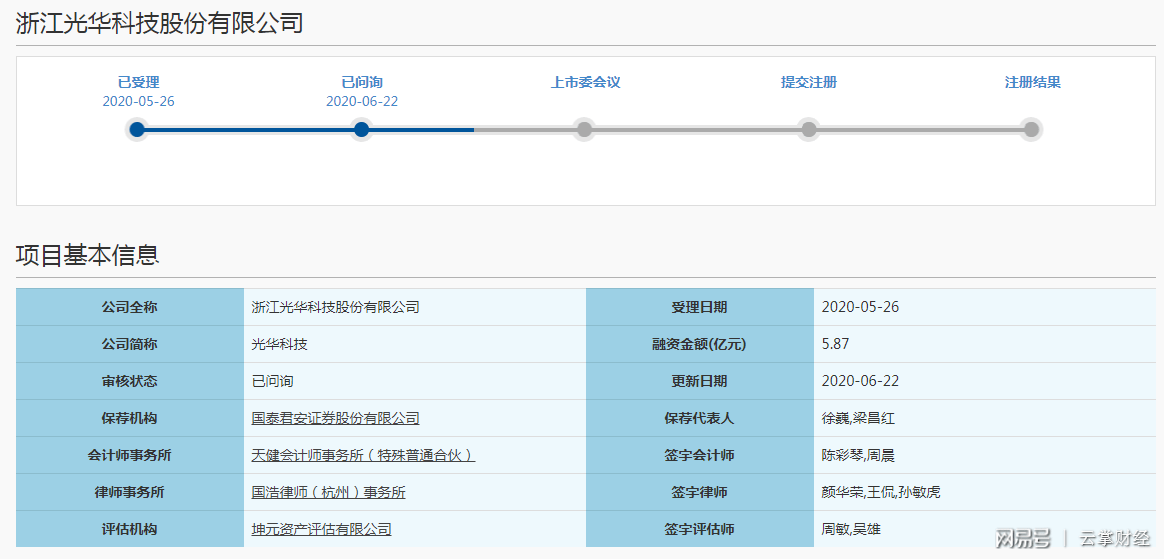

但就在今年5月26日,光华股份科创板上市申请获上交所受理,紧接着,6月22日,光华股份的科创板IPO申请已获上交所问询。

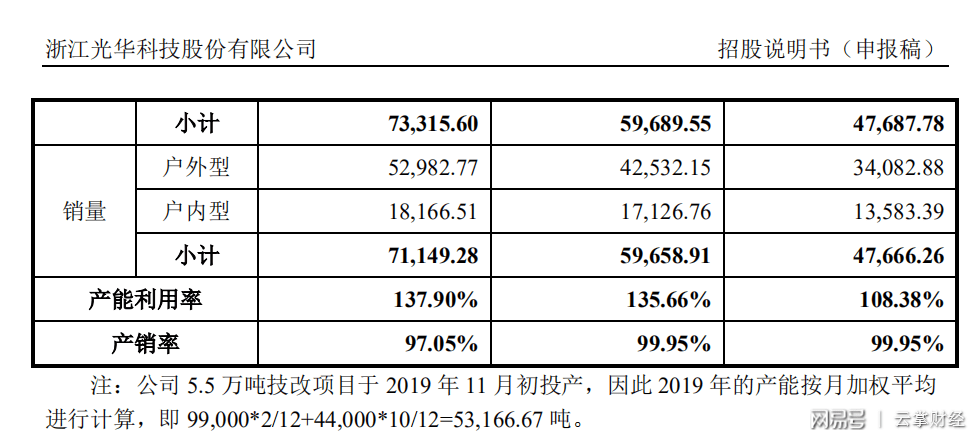

据悉,截止到2019年,光华股份设计产能是9.9万吨,实际产能利用率已经达到137.90%。光华股份的募投项目之一是年产12万吨粉末涂料用聚酯树脂。

若此次科创板成功上市,光华股份的产能将从目前的9.9万吨/年提高至21.9万吨/年,一举超越目前的行业领头羊神剑股份。

资料显示,光华股份成立于2014年10月11日,是一家专业从事聚酯树脂研发、生产、销售的高新技术企业。

公司聚酯树脂产品作为粉末涂料的关键原材料,广泛应用于建筑、家具、家电、汽车、高铁、3C等众多领域。

招股书显示,光华股份2017年至2019年实现营收分别为5.85亿元、6.84亿元、7.38亿元;实现归属于母公司所有者的净利润分别为2964.72万元、4168.31万元、9191.94万元。

光华股份此次冲刺科创板,拟募集5.87亿元资金来解决产能瓶颈问题。

不过,在光华股份光鲜亮丽的表面,却隐藏诸多问题,这也或许成为公司科创板IPO的重大质疑。

光华股份历史沿革不干净,为谋IPO不惜上演“乾坤大挪移”

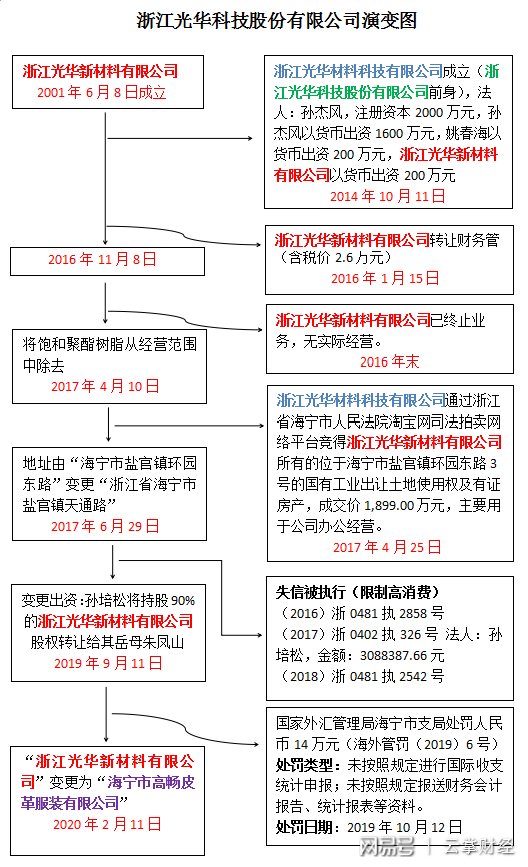

查询资料发现,浙江光华科技股份有限公司的前身为浙江光华材料科技有限公司(下称“光华有限”),该公司成立于2014年10月11日,法定代表人为孙杰风,注册资本9600万元人民币。

而与浙江光华科技股份有限公司名称非常接近的还有一家公司为浙江光华新材料有限公司(下称“光华新材料”),虽然现已更名为海宁市高畅皮革服装有限公司,但光华新材料才是真正原始的光华股份,为什么这么说呢?

据了解,多数公司在IPO整改以前历史沿革均存在不同程度的不规范情形,但当某些历史问题难以妥善解决,从而构成IPO的实质障碍时,公司新设主体进行申报是可选路径之一。

光华股份法定代表人孙杰风,出生于1987年12月,2011年3月参加工作,历任光华新材料外贸部经理,现任光华股份董事长。

据爆料,这位年仅33岁的“80后”董事长毕业于加拿大昆特兰大学工商管理专业,本科学历。按时间推算,孙杰风大学毕业后进入光华新材料任外贸部经理,当时父亲孙培松为该公司董事长。

光华新材料成立时间为2001年,起初名为浙江光华化工有限公司,2004年孙培松成为该公司法人代表,2012年改名为光华新材料。

2016年1月5日,其财务软件卖给光华股份;

2016年11月8日,法人代表由“孙培松”变更为“朱凤山”,朱凤山为孙培松岳母;

2017年4月10日,变更经营范围,将“饱和聚酯树脂新产品的研发、饱和聚酯树脂制造、加工”从经营范围中消除;

2017年4月25日,光华股份通过浙江省海宁市人民法院淘宝网司法拍卖网络平台竞得光华新材料所有的位于海宁市盐官镇环园东路3号的国有工业出让土地使用权及有证房产,成交价1,899.00万元,主要用于公司办公经营。

2020年2月11日,浙江光华新材料有限公司变更为海宁市高畅皮革服装有限公司。

而光华股份的前身光华有限成立时间是2014年10月,由孙杰风牵头与姚春海、光华新材料三方共同出资设立,孙杰风出任董事长。

但光华新材料在光华有限成立一个月之后便退出了出资人行列,而光华有限也于此时由国有企业改制为公司。

姚春海同样也是一个“80后”,其生于1984年,浙江大学工商管理总裁班EMBA,荣获2015年海宁市青年企业家称号、海宁市第十五届人大代表、中国化工学会涂料涂装专业委员会委员。

他曾于2004年1月至2014年9月,历任光华新材料销售经理、副总经理;光华有限成立后任公司董事、总经理。

2014年11月至2017年5月间,光华有限的出资人始终都是孙杰风和姚春海两人,但此后与这两人有关联的人开始陆续进入股东行列。

尽管引入了包含错综复杂的家族关系的股东,但除了孙培松在幕后担任公司顾问外,剩余孙氏家族成员以及姚海峰并未进入公司管理层。

由上面的梳理可以看出,光华股份并非凭空而生,而是与孙培松创立的光华新材料有说不清的关系(尽管这并没有得到明示)。

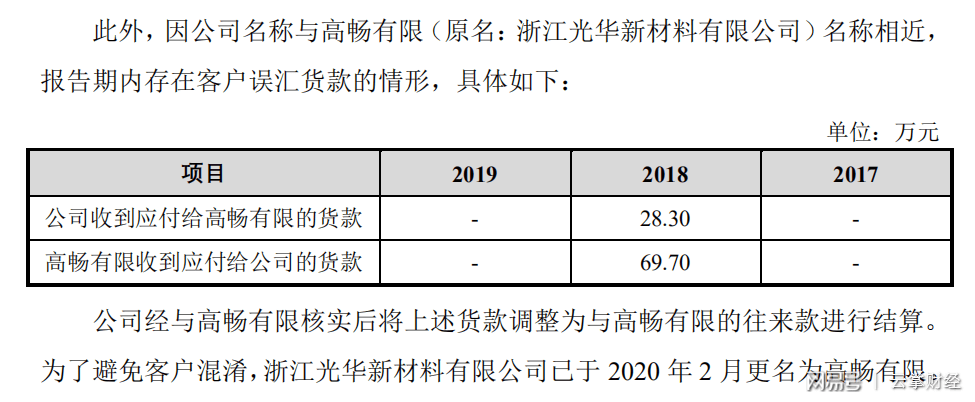

另外,在光华新材料转变为光华股份的过程中,据招股说明书显示,公司客户存在误回款现象。

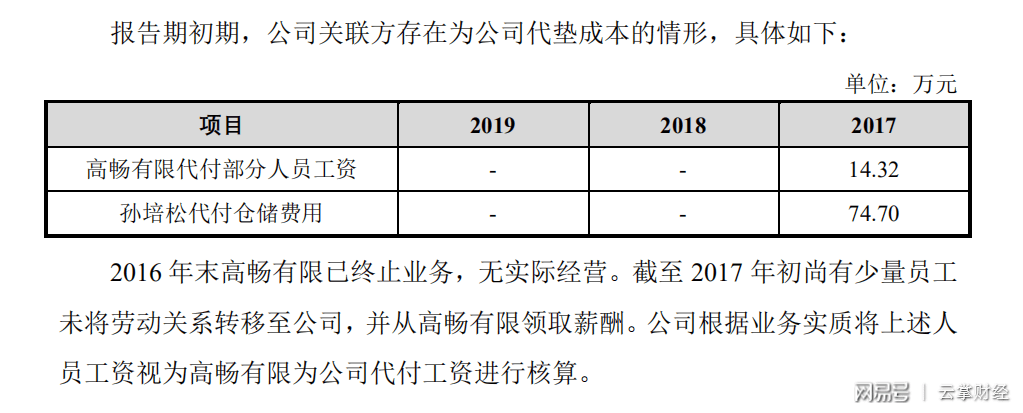

具体看下图,2016年末高畅有限(当时为浙江光华新材料有限公司)已终止业务,无实际经营。

原始的光华新材料已沦为“壳公司”,多次被列为失信被执行人

资料显示,光华新材料目前自身风险25条(包括限制高消费3条、违法违纪1条、终本案件3条、失信人3条等);关联企业风险238条(包括违法违纪1条、股权冻结26条、行政处罚1条、法院公告17条)

其中历史被执行信息6条,执行标的总金额为7445.3197万元。

2017年2月、4月,浙江光华新材料有限公司分别有6条司法拍卖信息,拍卖标的为浙江光华新材料有限公司出让土地使用权及有证房产,起拍价分别为2200万元、1899万元。

该企业目前限制高消费3条:

1、 限制高消费法人或组织:朱凤山,关联企业——浙江光华新材料有限公司(案号:(2016)浙0481执2858号;案由:金融借款合同纠纷;限消令发布日期2018-01-21)

2、 限制高消费法人或组织:朱凤山,关联企业——浙江光华新材料有限公司(案号:(2017)浙0402执326号;案由:金融借款合同纠纷;限消令发布日期2018-08-6)(金额:3088387)

3、 限制高消费法人或组织:朱凤山,关联企业——浙江光华新材料有限公司(案号:(2018)浙0481执2542号;案由:金融借款合同纠纷;限消令发布日期2018-07-13)(金额:6346758)

失信人信息3条:

1、 针对限制高消费第1条;

2、 针对限制高消费第2条,当时法人代表:孙培松(光华科技法人代表孙杰风之父);

3、 针对限制高消费第3条。

以上3条被执行人均未履行。

2019年10月12日,国家外汇管理局海宁市支局对其处罚人民币14万元。罚款原因:未按照规定进行国际收支统计申报;未按照规定报送财务会计报告、统计报表等资料。

除了历史沿革问题,光华股份这招股书还存在数据造假问题。

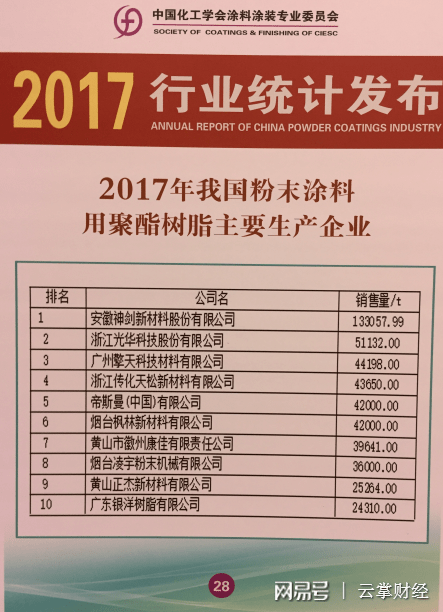

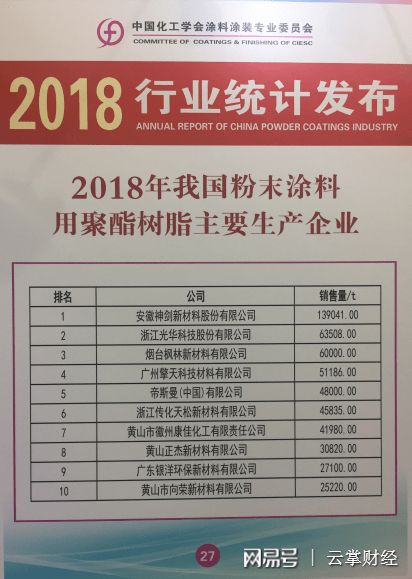

资料显示,光华股份2017年,2018年的聚酯树脂行业销量分别为51132吨和销售63508吨。但其招股说明书却列示为47666.26吨和59658.91吨。

公司赢利前景也存在巨大不确定性。

财务数据显示,2017年至2019年,光华股份主营业务毛利率分别为17.85%、16.24%和25.49%。

尽管该公司毛利率呈现上涨趋势,但总体不高且依靠于原材料降价。由于主要原材料占该公司产品成本比重较高,如果原材料价格持续上涨,原材料采购将占用更多的资金,从而会增加公司的流动资金压力。

光华股份也坦承:“销售方面,国内粉末涂料厂商受到新冠肺炎疫情影响生产延期复工、复工率不足或停工,2020年第一季度粉末涂料需求下降明显。而且,目前国外新冠肺炎疫情严重,由于粉末涂料的终端应用涉及产品出口,如建材、家电产品等,如国外新冠肺炎疫情得不到有效控制,终端需求低迷可能会导致粉末涂料整体需求下降。”返回搜狐,查看更多

责任编辑: