市场期盼有成长潜力的企业上市,企业持股者们更是为上市热血沸腾。君不见,多少知名企业IPO“战役”胜利带来的滚滚财富,成功地把企业家推上了富豪榜的宝座。

6月2日,拟科创板上市的中科寒武纪科技股份有限公司( 下称“寒武纪”)将上会。

如若寒武纪成功上市,则公司实控人陈天石的财富将有多大变化?其投入的54万元初始资本能否让他走向财富自由?IPO日报带您看看。

图片来源:图虫创意

把“万”改写成“亿”

据了解,寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中的人工智能核心芯片的研发、设计和销售,为客户提供丰富的芯片产品与系统软件解决方案。公司的主要产品包括终端智能处理器 IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

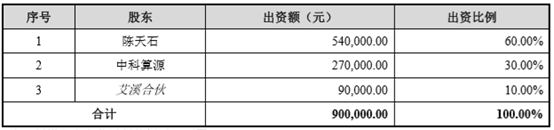

从股权结构来看,陈天石直接持有寒武纪33.19%的股份,同时他还是员工持股平台艾溪合伙的执行事务合伙人。通过这两个途径,陈天石合计持股比例为34.36%,合计控制寒武纪41.71%的股份。

(股权摘要,数据来源:上会稿)

值得一提的是,陈天石直接持有股份的成本,仅在于2016年成立之初缴纳过54万元出资资金。陈天石间接持股部分的成本,暂时因资料不完整无法进行计算。

(2016年4月时的股权摘要,数据来源:上会稿)

保荐机构中信证券在2020年5月的第二轮问询回复函中表示,基于寒武纪2020年6亿-9亿元的收入预测,其估值约为192亿-342亿元。

IPO日报初步计算,在考虑股权稀释作用后,陈天石持有股份对应的估值为59.37亿-105.76亿元。其中,陈天石直接持股的估值为57.35亿元-102.16亿元,较成本增值率高达1.06万-1.89万倍,堪称真正的“一本万利”。比起8年1万倍的股神赵老哥,一点也不逊色。

此次寒武纪拟募资28.01亿元,发行不超过4010万股( 占发行后的10.02%),其达到拟募集资金时的估值为279.5亿元,以此计算,陈天石持有股份对应的估值为86.43亿元。

这笔财富可不算少。以2019福布斯中国400富豪榜来看,滴滴打车创始人程维的个人财富也才84.9亿元。如果寒武纪刚好达到拟募集资金时的估值,那么陈天石将从未上榜一步跃到榜单第311名。

(2019福布斯中国400富豪榜,数据来源:福布斯)

事实上,出生于江西省南昌市的陈天石年龄并不大,是一个不折不扣的85后,今年刚满35岁。2010年7月至2019年9月,陈天石就职于中科院计算所,历任助理研究员、副研究员、硕士生导师、研究员、博士生导师,后于2018年4月办理离岗创业,至今不过两年多。

巨亏或难分红

虽然陈天石个人财富将迎来暴增,并有望登榜福布斯,但寒武纪目前的财务状况并不好。

2017年至2019年,寒武纪的营业收入分别为 784.33万元、1.17亿元、4.44亿元,归母净利润分别为 -3.81亿元,-4104.65万元、-11.79亿元。

对此,寒武纪于上会稿中表示,公司亏损的主要原因是受到股份支付等非经常性损益项目及研发费用的影响。

(财务摘要,数据来源:上会稿)

2017年至2019年,寒武纪的股份支付费用分别为 3.64亿元、17.48万元、9.44亿元。在此影响下,寒武纪2019年年末的未分配利润为-8.55亿元。

上海汉盛律师事务所律师王建新对IPO日报表示,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。这意味着,在年末的未分配利润转负为正前,寒武纪无法想股东进行分红。

IPO日报初步计算, 哪怕寒武纪研发费用为0,且不考虑股份支付费,以2019年的业绩数据计算,寒武纪要想补亏也需要5.14年的发展。

寒武纪在上会稿中表示,公司预计2020年上半年营业收入约为8200万元至8600万元,预计同比下降约12.24%至16.32%,主要原因为从华为海思取得的终端智能处理器IP授权业务收入同比下降较大,以及受疫情的影响。

对于2020年全年,寒武纪则在上会稿中表示,公司营业收入将保持同比增长态势,但因公司持续增加研发投入,预计2020年扣非后归母净利润同比有较大幅度的下滑。

这样来看,寒武纪发展到可以向股东分配利润的时间或许不止要5年。

闲钱收益过亿,却大额“补血”

一边是公司巨亏,一边是实控人上市后财富暴增,就已经令人纠结不已,而寒武纪闲钱收益过亿,却欲大额“补血”更是不可忽略的现状。

2017年至2019年,寒武纪期末银行理财产品金额分别为2.4亿元、14.95亿元、38.99亿元。

(银行理财产品摘要,数据来源:上会稿)

与此同时,寒武纪2017年至2019年的理财产品收益分别为 257.97万元、6110.52万元、1.04亿元。

在这个背景下,寒武纪此次科创板IPO拟募集资金28.01亿元,其中计划补充流动资金高达9亿元,且是资金流向最大的募投项目。

对此,寒武纪于上会稿中表示,补充流动资金的必要性及合理性主要有三点: 一是经营规模的扩大需要大量流动资金支持;二是持续的研发投入对流动性资金有较大需求;三是有助于保留和吸引优秀人才。

(募集资金运用摘要,数据来源:上会稿)

不过,对于补充流动资金量是如何计算得出的,寒武纪并没有像大多数IPO公司一样列举计算方法和过程,只有上述笼统的原因。

另外,寒武纪虽然2017年至2019年每期期末的负债率分别为94.4%、83.21%、6.68%。负债原因主要是,寒武纪对已收到的股东投资款未完成工商登记。即2017年末和2018年末,寒武纪将尚未完成工商登记变更的股东投资款4.96亿元、23.83亿元计入其他应付款项目。

剔除这个影响后,寒武纪同期负债率分别降至10.36%、4.87%、6.68%,而上会稿中列举的同行业可比公司的平均负债率分别高达62.33%、50.49%、27.39%。

(剔除影响后的负债率,数据来源:上会稿)

有意思的是,IPO日报还发现,寒武纪部分新增股东有“瑕疵”,如2019年9月向寒武纪增资1亿元的南京国调国信智芯股权投资合伙企业(有限合伙)(下称“南京国调”)。

国家企业信用信息公示系统显示,南京市浦口区市场监督管理局2019年10月的非法金融活动专项治理部门联合“双随机、一公开”定向抽查中发现,南京国调的年度报告和即时公示信息存在隐瞒真实情况弄虚作假等情况。

(检查结果摘要,数据来源:)

对于该新增股东的相关情况,IPO日报向寒武纪发去采访提纲,但截至发稿尚未收到回复。

小伙伴们,投票吧!~

记者 邹煦晨

编辑 王莹返回搜狐,查看更多

责任编辑: