1月4日,为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。这样安排能够基本对冲今年春节前由于现金投放造成的流动性波动,有利于金融机构继续加大对小微企业、民营企业支持力度。那么全面降准到底能带来什么?海银财富将为您专业解读。

与之前降准的差异:定向降准转向全面降准

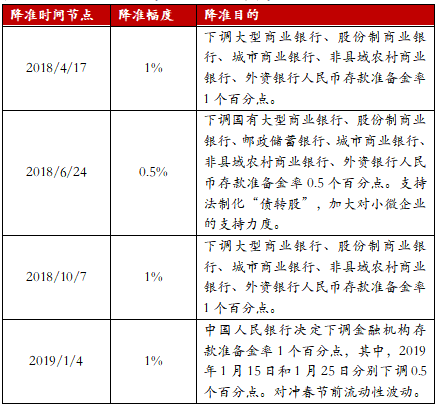

本次降准跟2018年几次降准最大的不同就是,之前都是定向降准,降准资金用途有明显的限制,本次是全面降准,资金覆盖的范围更广。

数据来源:中国人民银行官网,海银财富研究部

降准目的:对冲季节性资金波动和维稳

根据央行公告,此次1个百分点的普降将净释放约1.5万亿的流动性,但将分两次执行。按照常规每月的5日、15日、25日是金融机构向人民银行上缴存款准备金的日期,每月15日也是企业缴税的日期,选择这15日、25日两个时间节点进行降准操作,能够更好的满足市场资金需求,缓解春节前的流动性波动。

四季度官方制造业PMI突破荣枯线,再创近3年历史新低,经济下行压力加大。从分项来看,生产和新订单双双回落,考虑到需求回落领先生产,生产仍将进一步回落。

中国制造业PMI、工业增加值回落

数据来源:Wind,海银财富研究部

“宏观政策要强化逆周期调节”、做好“六个稳”,稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期,提振市场信心。2019年将实施积极财政政策和稳健货币政策,保持经济运行在合理区间。当前经济下行压力加大,稳增长的重要性提高,货币政策有望保持适度宽松,应对需求不足的局面。

全面降准置换整季度存量到期MLF以及CAR工具

此次央行在答记者问中提到,今年一季度到期的MLF(中期借贷便利:金融机构通过质押国债、央票、高等信用债等向央行借贷3个月到1年期的资金)将不再续作,根据我们估算,一季度到期MLF约1.205万亿。其次2018年2月在春节前使用的2万亿元的CRA(临时准备金:央行为了应对市场短期流动性波动,安排的期限为30天的临时准备金)今年运用可能性在降低。本次全面降准对冲一季度到期的MLF以及去年CRA的量,释放的流动有限。用全面降准置换到期MLF以及CRA,释放的流动性期限更长、更稳定,并且资金成本更低,更有利于资金投入长期项目,支持实体经济。

考虑到2019年随后几个季度MLF到期量较大,以及较高的存款准备金率,如果降准对冲MLF到期成为常规操作,未来仍有2次左右的降准空间,可能在2、3季度,因为MLF到期量最大。

2019年中期借贷便利到期量

数据来源:Wind,海银财富研究部

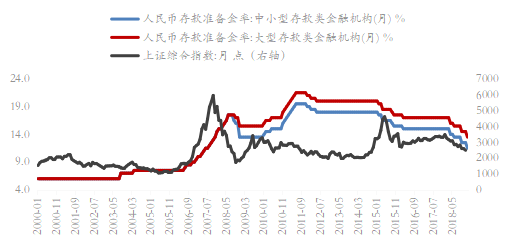

中国大、中小型金融机构存款准备金维持高位:

数据来源:Wind,海银财富研究部

“宽货币”向“宽信用”传导有待验证

本轮降准从2018年4月份开始,大型银行的法定存款准备金率已经从17%降至13.5%,但是信贷增速并未大幅回升,说明“宽货币”并没有有效向“宽信用”传导,对于经济的提振作用有待进一步考证。我们认为目前各部门杠杆率过高,是抑制信贷扩张的主要原因,单纯依靠货币政策难以达到提振经济增长的目的。需要配合财政政策减税降费修复居民和企业杠杆,提振需求稳定经济增长。

中国下调存款准备金率,M2增速同样放缓

数据来源:Wind,海银财富研究部

股市:有利短期反弹

股市:由于需求并没有明显改善,降准增加货币的供给,能够降低了企业的财务成本,但是难以扭转企业盈利下行的趋势。叠加美股风险还没有完全释放,有利于股市短期反弹,但是能否持续走牛依然有待内外部环境进一步改善。

历次央行调整存款准备金率和上证综合指数走势

数据来源:Wind,海银财富研究部

汇率:还得看中美贸易谈判结果

汇率:降准增加资金供给,无风险利率有进一步下行的空间,中美两国利率将进一步收窄甚至倒挂,人民汇率存在贬值压力。但是由于正处于90天的中美贸易谈判期间,人民币汇率在中美贸易争端有明确结果前不可能出现大幅贬值的情况。

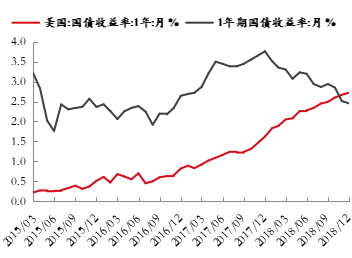

中美1年期国债收益率倒挂

数据来源:Wind,海银财富研究部

中美10年期国债收益率双双回落

数据来源:Wind,海银财富研究部

来源:海银财富研究部

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。