前言:

近年来,资本市场对于异质结电池项目的投资热情持续升温。据不完全统计,包括爱康科技、东方日升、通威股份、山煤国际,中利集团在内的多家A股上市公司已经陆陆续续发布了与异质结电池相关的投资规划。

而高涨的投资热情其实很大程度上源于光伏产业对于传统电池的性能焦虑——当下PERC电池(钝化发射极及背局域接触电池)的效率已逼近理论转换效率天花板,进一步提升的空间有限。

因此,为了进一步提升电池效率,降低电池成本,寻找新一代的电池技术成为了行业的共同选择。就在此时,异质结电池凭借出色的性能表现走进了大众的视野。

不过,相较于PERC电池发展的成熟,当前的异质结电池仍处于起步阶段,异质结电池的工艺技术将如何演绎?又将怎样扬长避短扩大市场份额?

光伏电池“新贵”——异质结电池

众所周知,光伏电池(太阳能电池)主要用于把太阳的光能直接转化为电能。

目前的地面光伏系统大量使用的是以硅为基底的硅太阳能电池,可分为单晶硅、多晶硅、非晶硅太阳能电池。在能量转换效率和使用寿命等综合性能方面,单晶硅和多晶硅电池优于非晶硅电池,而相较于多晶硅电池来说,单晶硅电池的成本虽然更贵,但是转换效率更高,稳定性更好。

具体到单晶硅电池内部,又可分为P型电池和N型电池,其区别主要有三点:1、P型是空穴导电,N型是电子导电;2、单晶硅中掺硼为P型,单晶硅中掺磷是N型;3、P型掺硼越多则能置换硅产生的空穴也越多,导电能力越强,电阻率就越低,N型掺磷越多则自由电子越多,导电能力越强,电阻率就越低。

P型电池和N型电池又可以应用的不同技术进一步细分。大约自2015年开始,P型阵营的PERC电池(钝化发射极及背局域接触电池)因其高效、低成本的性价比优势逐渐取代常规铝背场(BSF)电池成为了市场的主流。目前,PERC电池和PERC电池的各种plus版本依然占据着光伏电池领域的“C位”。

但是,发展到今天,PERC技术已经逐渐到了发展瓶颈期,PERC电池转换效率提升越来越困难,N型电池成为未来高转换效率的方向,主要包括PERT(发射结钝化及背场全扩散)、TOPCon(隧穿氧化钝化接触)、IBC(全背电极接触)、HIT(异质结)四种技术路径。

综合多方面的因素考虑,HIT(异质结)电池又是最被看好的一种。

而所谓的异质结电池(简称HIT,也有人简称HJT或HDT或SHJ),全称是晶体硅异质结太阳能电池,最早由日本的三洋(Sanyo)公司于1990年研发,专利保护于2010年过期。

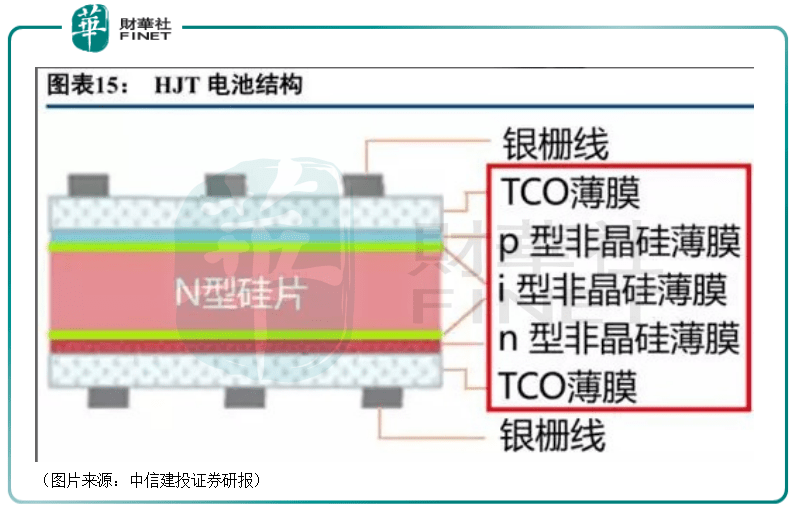

结构上,HIT电池结构是以N型单晶硅片作衬底,正反面各三层薄膜(本征非晶硅薄膜、掺杂非晶硅薄膜、金属氧化物导电层TCO)。

这也就是说,HIT电池是在晶体硅上沉积非晶硅薄膜,综合了晶体硅电池与薄膜电池的优势,具备光电转化效率提升潜力高、更大的降成本空间、更高的双面率、可有效降低热损失、更低的光致衰减、制备工艺简单等特点。

异质结电池有哪些优势和劣势?

这里具体来对比一下目前主流的PERC电池、“新贵”HIT电池以及呼声相对较高的TOPCon电池。

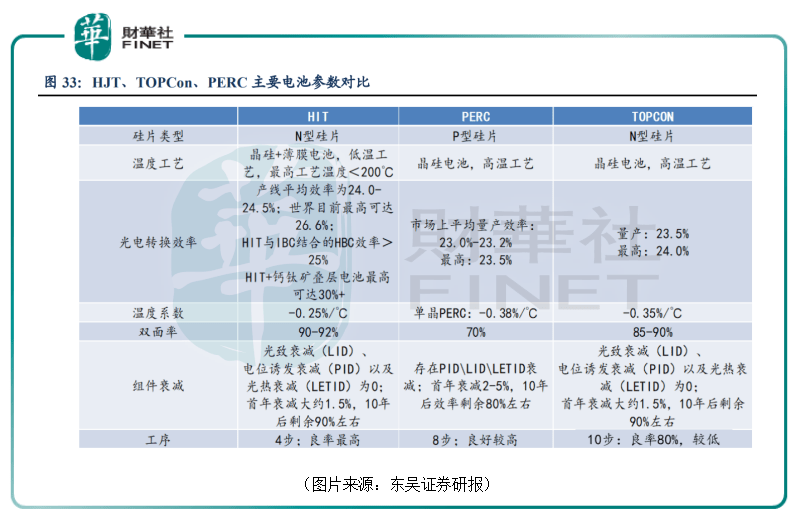

在转换效率提升潜力方面,截至2020年,HIT电池最高转换效率已超26%(日本Kaneka曾创26.63%,国内最高为汉能薄膜的25.1%),长期有望超28%。东吴证券研报则显示,HIT电池效率潜力比PERC电池高1.5%-2%,同时也要高于TOPCon电池。

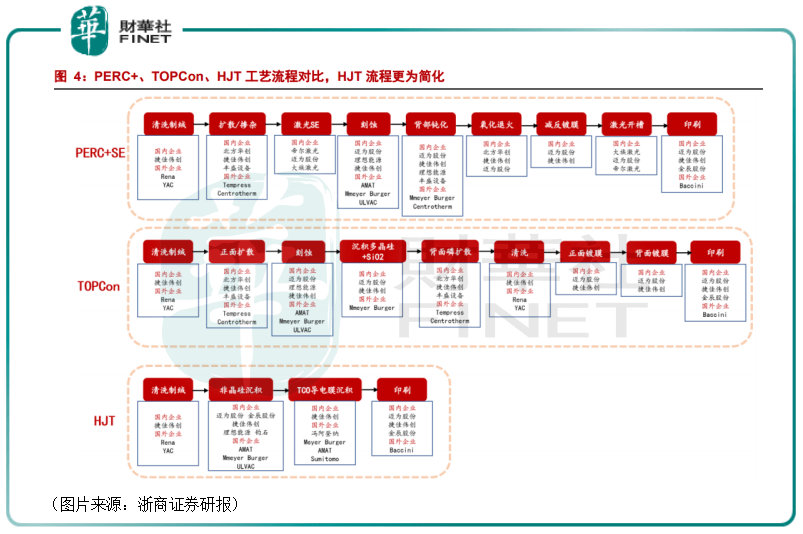

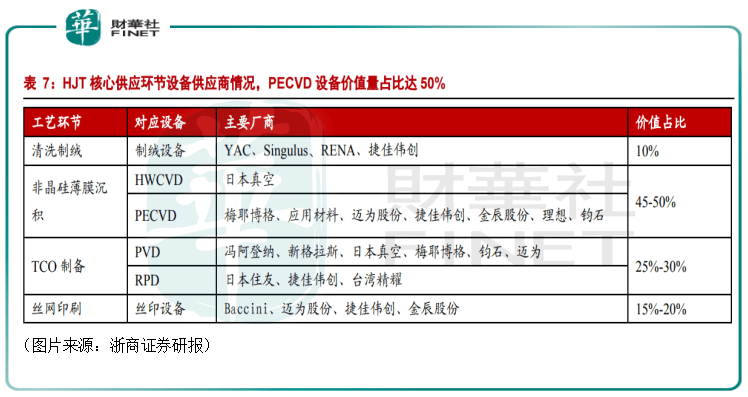

在工艺流程及降本空间方面,HIT为低温工艺,在硅片成本(利于薄片化和减少热损伤)和非硅成本(燃料能源节约)上都更有优势。同时,HIT只需4道工艺(制绒清洗、非晶硅薄膜沉积、TCO制备、电极制备,对应的设备分别为清洗制绒设备、PECVD设备、PVD/RPD设备、丝网印刷设备,在设备投资额占比分别约15%、50%、20%和15%),相比PERC(8道工艺)和TOPCon(9-12道工艺)成本更低。

三种技术的具体工艺流程如下图所示。

在光致衰减率方面,HIT电池10年衰减率小于3%,25年发电量下降仅为8%,衰减速度远低于PERC电池及TOPCon电池,更耐用。

在双面率方面,HIT为双面对称结构,双面率有望提升至93-98%(PERC和TOPCon均在80%附近,但提升难度很大),可获得10%以上的年发电量增益。

在低温系数、稳定性方面,在82摄氏度环境下,HJT光电转换效率比传统组件高出13%。

不难发现,在光伏电池最核心的几项性能上,HIT电池都具有明显的优势。

不过,光伏是一个效率和成本均要兼顾的行业。因此,虽然HIT电池具有诸多优势,但目前还有一个极为关键的因素在制约着HIT电池进一步扩大市场份额,那就是“贵”。

HIT电池的成本高主要体现在两个方面:一是与现有设备不兼容,这样也就很难在现有基础上升级改造,而需要引进新设备;二是新设备的投资成本偏偏比较高。

HIT电池的降本之路

但是存在上述两方面的问题并不意味着完全没有解决的办法。

在HIT电池的四道工艺环节中,设备国产化或许是目前最为可靠的降本路径。毕竟,四个环节中有相当大一部分设备的主要厂商是国外的。根据过往的产线投资情况,每GW的投资在8亿元左右,而如果采用纯进口设备投资额将高达10亿元/GW。

除了设备之外,制造过程中所需的一部分辅材也能通过国产化降低成本。例如,在清洗制绒环节,目前HIT电池制绒添加剂成本还是较高,原因在于主要还是靠进口添加剂。但添加剂本身的成本非常低,目前国内相关厂家也在研究制绒添加剂并已有所突破,预计清洗制绒环节成本降幅可达80%以上。

此外,如硅片薄片化、大硅片、提升技术减少银浆用量以及研发银浆替代材料(银浆是除了硅片之外,在HIT电池中成本最高的用料)、通过合理系统设计缩短工艺周期等措施也有助于降低HIT电池的成本。

结语

东吴证券研究人员认为,虽然目前PERC在生产成本上还是有优势的,但到2022年,在银浆和硅片等重要降本因素的作用下,HIT在生产成本上有望和PERC打平。

浙商证券研究人员则认为若HIT国产设备投资额降至3.5-4个亿以内,转换效率提升至24.5%以上(比PERC最高23.5%至少+1%的转换效率提升),经济性将得到市场快速认可,行业将大爆发。

基于全球电池片产量进一步增长、渗透率提升、设备投资额下降等假设,浙商证券研究人员测算得出,2025年HIT设备市场空间有望达412亿元,2020-2025年的年均复合增长率将达到80%,其中PECVD设备规模达206亿元。

当然了,上述测算数据也只是一家之言。不过,HIT电池确实被许多人视为是下一代最具前景的光伏电池,而且参与布局的企业也越来越多。

接下来,本专题将以多篇文章,具体介绍HIT电池领域的相关概念股,发掘其中的投资机会。

作者:明羲

作者|明羲

编辑|lala返回搜狐,查看更多

责任编辑: