A股市场回顾

指数表现

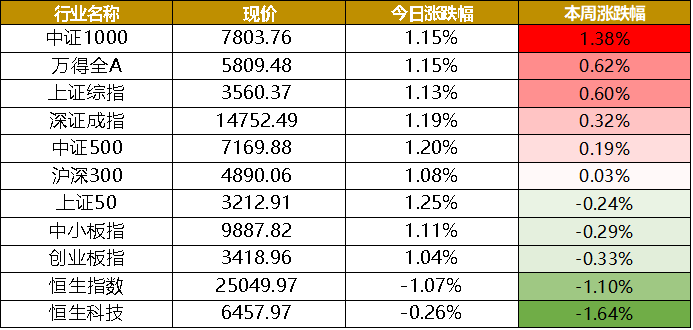

今日上证指数收涨1.13%,报3560.37点,深证成指涨1.19%,报14752.49点,创业板指涨1.04%,报3418.96点,两市成交额为11132亿元。

本周市场各大指数涨跌不一,中证1000领涨,涨幅为1.38%;恒生科技指数领跌,跌幅为1.64%。北向资金一周净流入111.83亿,沪股通流入0.46亿元,深股通流入111.37亿元

数据来源:Wind,格上研究整理

行业表现:

本日,28个申万一级行业有27个上涨。其中,房地产、建筑材料、采掘领涨,涨幅为3.21%、2.21%、2.10%。农林牧渔领跌,跌幅为0.49%。

本周来看,食品饮料、纺织服装、钢铁领涨,涨幅为3.15%、3.01%、2.84%。农林牧渔、综合、非银金融领跌,跌幅为1.87%、1.24%、1.14%。

数据来源:Wind,格上研究整理

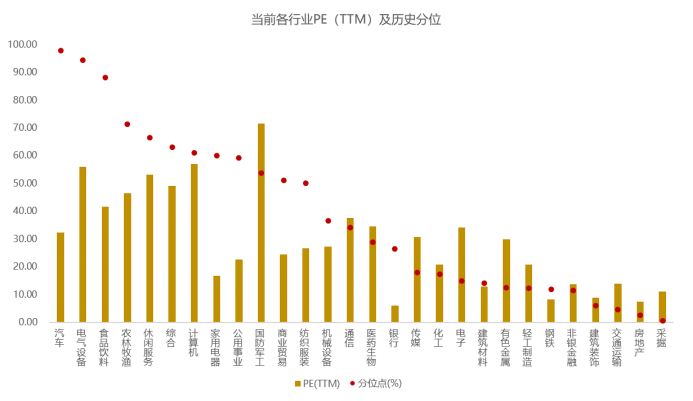

当前A股的估值情况如何?

从行业来看,汽车、电气设备、食品饮料的估值分位数在80%以上,仍有17个行业估值处在50%的十年分位数以下。

数据截至2021-11-18,数据来源:Wind,格上研究整理

整体来看,目前A股整体估值处于近10年从低到高排位61.34%附近,较上周有所上升。短期战略上可以以防御为主,注意仓位管理,如再遇回撤,可择机分批进行布局。随着市场的震动调整,可以谨慎选择盈利性强并且有持续盈利的公司进行配置。

数据截至2021-11-18,数据来源:Wind,格上研究整理

本周宏观分析

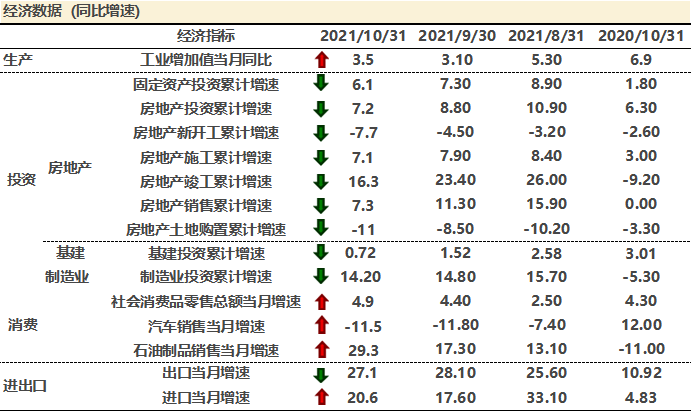

本周国家统计局公布10月份经济数据。其中,工业增加值较上月有所回升,制造业投资表现有所下降但仍处于高位,房地产投资持续下行,消费有一定的回升。

制造业投资1-10月份的同比增速为14.2%,两年平均增长4.0%,较前值3.6%增加0.4个百分点。从细分行业看,制造业投资加速的主要驱动力依然是高技术制造业投资,1-10月高技术制造业投资同比增长23.5%,两年平均增长16.6%,远超整体制造业投资4%的水平,特别是计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资较快,同比分别增长29.9%、28.2%。

基建投资自年初高点以来持续回落,整体低于预期,10月份基建有一定的企稳迹象,10月两年平均1.1%,是近四个月增速最高的一个月。

房地产投资方面,1-10月份录得7.2%,处于下降趋势。地产调控政策虽然出现边际松动,但政策底不代表投资底,短期难以改变地产投资下行趋势。

消费方面,10月社会消费品零售总额同比增速为4.9%,两年复合增速为4.6%,较9月抬升了0.8个百分点,消费年底温和回升,但主要受价格因素影响。今年以来由于疫情的零星反复和三季度的自然灾害等影响,全年的消费都维持低景气度,增速持续下滑。

从先前公布的领先指标PMI连续低于50来看,经济数据的放缓属于预期之中。以房地产为代表的投资项持续下行,在政策抑制下也属正常。消费的提振更多的是因为价格因素,但已经在寻底的过程之中。因此,经济仍然处于下行阶段,并没有实质性的缓解,还需要更多时间的调整和恢复。

本周市场点评及配置方向

本周市场各大指数涨跌不一,中证1000领跑,上证指数和深证成指也有小幅收涨。港股在本周表现不佳,恒生指数和恒生科技指数均有超过1%幅度的下跌。从成交量上来看,本周也都维持在万亿以上,并且已经连续21个交易日在万亿以上,市场较为活跃。北向资金一周净流入111.83亿,近三个月净流入827.51亿,从数值来看达到了近三个月流量高位,但仍处于本年度中低水平。行业表现上,本周食品饮料、纺织服装、钢铁领涨,农林牧渔、综合、非银金融领跌。

配置方向:

就刚刚公布的经济数据来看,消费数据的回暖虽然有价格层面的影响,但已有触底的迹象,结合通胀数据和消费公司的涨价声明,消费行业或将迎来一定的机遇。另外,双碳政策需要一个新旧能源转换的过程,使得部分传统行业的低污染低能耗的公司将具备优势,而新能源行业的高景气度与政策支持也是锁定长期价值的筹码。

因此本周具体的配置建议如下:

1) 高景气成长的新能源产业链和高端制造业:光伏、储能、半导体行业、国防军工。细分行业里具有较强竞争力的“隐形冠军”制造业龙头公司。

2) 部分估值回调充分的消费行业里的白马股,尤其具备议价能力的有涨价预期的公司。

3) 传统行业中具备产能优势的龙头企业,以及具备低污染低能耗生产能力的公司。

当周重要新闻解读

新闻一:北京证券交易所(下称“北交所”)定于11月15日敲钟开市,国内第三家证券交易所、第一家公司制证券交易所揭牌运营。从宣布设立到正式开市,前后共计74天,资本市场见证了“北交所”速度。伴随北交所设立,多层次资本市场中一块重要拼图拼接完成,资本市场“三足鼎立”新格局形成。

就北交所开市首日个股表现来看,81只新股走势分化。其中,10只新股集体大涨,但71只精选层平移股普跌,仅9股上涨。

格上认为:首批挂牌公司主要集中在强科技属性行业,并有着较为出众的盈利能力,所以在估值上有一定程度的成长性溢价。市场对新股的追捧和对平移股的冷淡,也许反映出市场需要更多时间来审视精选层股票。相比于新三板,投资北交所上市的公司可以享受更多的流动性。另外,公司制的北交所在市场化竞争中可以更好的服务实体企业。长远看,北交所将持续支持我国“专精特新”企业的发展与科技强国的建设。

新闻二:国家统计局公布10月份工业增加值、投资、消费等宏观数据。

l 投资方面

1-10月份,全国固定资产投资(不含农户)445823亿元,同比增长6.1%;比2019年1-10月份增长7.8%,两年平均增长3.8%。其中,民间固定资产投资254462亿元,同比增长8.5%。从环比看,10月份固定资产投资(不含农户)增长0.15%。

1-10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1-10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。

l 消费方面

1-10月份,社会消费品零售总额358511亿元,同比增长14.9%,比2019年1-10月份增长8.1%。其中,10月份,社会消费品零售总额40454亿元,同比增长4.9%;比2019年10月份增长9.4%,两年平均增速为4.6%。

l 工业方面

1-10月份,规模以上工业增加值同比增长10.9%,两年平均增长6.3%。

10月份,规模以上工业增加值同比实际增长3.5%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长10.6%,两年平均增长5.2%。从环比看,10月份,规模以上工业增加值比上月增长0.39%。

格上认为,从领先指标PMI连续低于50来看,经济数据的放缓属于预期之中。以房地产为代表的投资项持续下行,在政策抑制下也属正常。消费的提振更多的价格因素,但已经在寻底的过程之中。因此,经济仍然处于下行阶段,并没有实质性的缓解,还需要更多时间的调整和恢复。

近期重点关注

1) 中国10月工业企业利润

2)欧盟11月PMI

3) 美国三季度GDP增速、10月核心PCE物价指数

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究返回搜狐,查看更多

责任编辑: