上周,全球股市涨跌不一,美联储议息会议维持利率与购债规模不变,首次承认当前经济已取得了一些进展,Taper在路上。美国二季度GDP不及预期,Delta毒株扩散导致全球新增病例快速上升。产业趋势层面,媒体报道白宫已告诉美国汽车制造商,希望到2030年至少有40%的新车销售为电动汽车。美国有望接力中欧,拉动全球电动车销量上升。此外,风电、光伏等新能源板块延续上周的涨势。据Marketsand Markets,未来五年全球智能制造将保持12.4%的复合增速,建议关注板块的投资机会。

核心观点

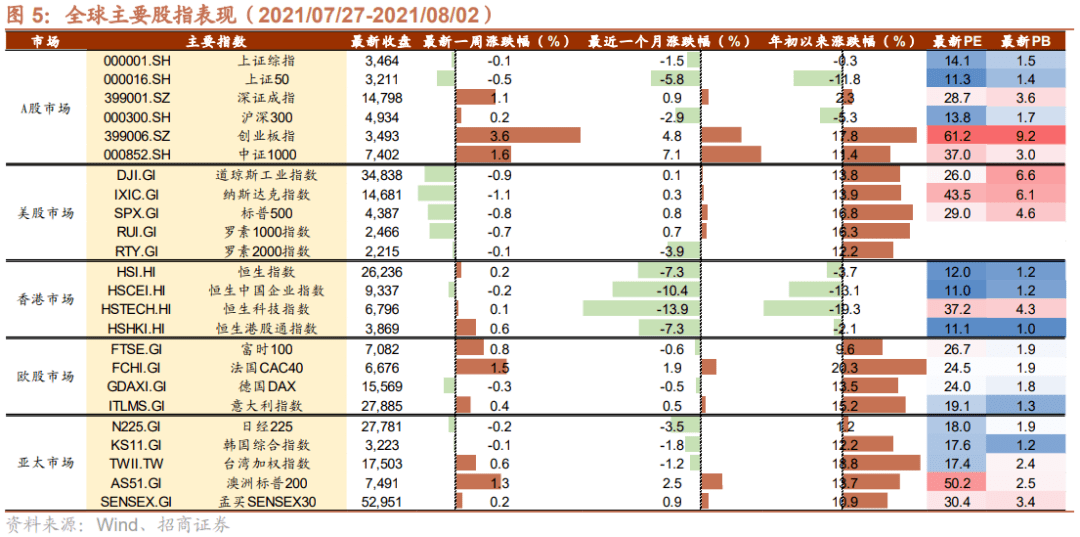

【全球股市表现】上周全球股市涨跌不一,A股、欧股、港股上涨,美股下跌。美股方面,道指、纳指、标普500分别下跌0.9%、1.1%、0.8%。市场主要关注美国经济数据、美国众议院拨款法案、美联储议息会议、基建法案进展以及全球疫情与疫苗接种。经济数据方面,美国二季度GDP环比增长6.5%,低于市场预期的8.5%。6月PCE物价指数同比上涨4.0%,核心PCE指数同比上升3.5%,再创1991年7月以来新高。 美国众议院拨款法案方面,美国众议院周四通过了七项拨款法案,以在10月1日开始的新财政年度为大多数联邦政府机构提供资金,从而避免政府关门。 美联储议息会议方面,美联储维持基准利率维持在0%-0.25%,维持购债规模保持1200亿/月,维持宽松货币政策立场,但首次认为当前经济已经取得了一些进展。 基建法案进展方面,两党参议员小组和拜登就一项5500亿美元的计划达成一致,最终行动还要等到众议院9月休会结束。 全球疫情方面,德尔塔变种病毒迅速传播,全球疫情出现反弹。 行业表现方面,上周材料板块表现相对较好,金融、日常消费、电信服务板块表现相对较差。 异动股方面,过去一周大涨的200亿美元以上市值公司中,信息技术、医疗保健板块公司相对较多。过去一周领跌的200亿美元以上公司中,可选消费板块公司居多。

【全球产业趋势】趋势一:电动车。美国计划到2030年至少有40%的新车销售为电动汽车,有望继续带动电动车渗透率的提升以及行业的高景气。上周电动车整车多数上涨。 趋势二:新能源。7月19日,美国参议院民主党人也推出了碳边境税计划,将对减排力度不足的国家出口到美国的商品按其碳排放量征税。此举凸显欧美对全球气候问题的重视,也将加速其他国家的碳减排进度。上周风电、光伏板块继续上涨。 趋势三:智能制造。当前,全球疫情导致生产方式正在发生深刻变化,全球人口老龄化倒逼制造业发展智能制造。据Marketsand Markets,未来五年全球智能制造将保持12.4%的复合增速,建议关注板块的投资机会。

【重要资讯】台积电:台湾媒体报道,台积电南京厂28nm扩产计划获得台湾投资审核委员会审批放行。台积电预计在2022年初开始建设该工厂,2023年开始试产。 三星SDI:今年公司将推出第二代含硅量7%的电池硅基负极;预计2024年发布第三代,硅含量为10%。 SK Innovation:公司计划到2023年,将锂电池隔膜产能从14亿㎡增加到21亿㎡,2025年将增加到40亿㎡。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

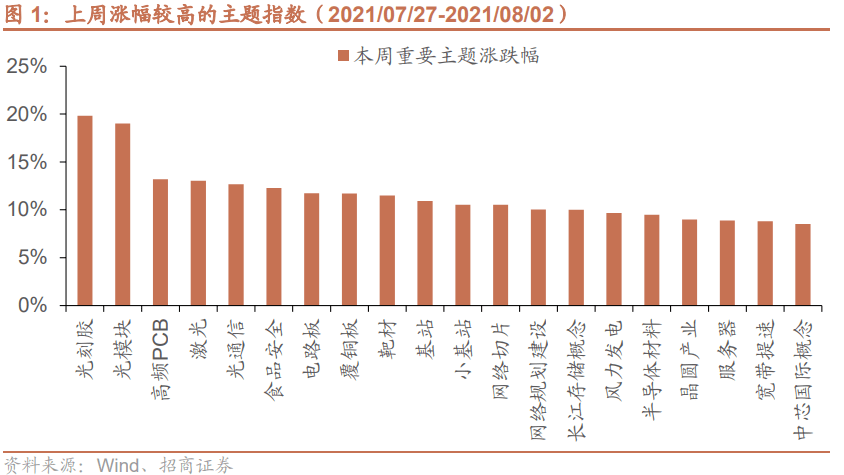

上周,A股涨幅较高的产业指数为:光刻胶、光模块、高频PCB等。

上周,海外市场值得关注的产业趋势变化为:

1、电动车:欧洲方面,欧洲汽车制造商协会数据显示,今年二季度,欧盟纯电动汽车新车注册量在其新车总注册量中占比从去年同期的3.5%升至7.5%。 美国方面,据媒体报道,白宫已经告诉美国汽车制造商,希望他们支持一项自愿承诺,即到2030年至少有40%的新车销售为电动汽车。拜登政府最早将于下周推出到2026年的汽车排放标准修订方案。

此前欧洲中国相继发力,带动全球电动车销量上涨。当前,美国电动车相关的政策也在逐渐清晰,有望接力欧洲和中国,继续带动电动车渗透率的提升以及行业的高景气。

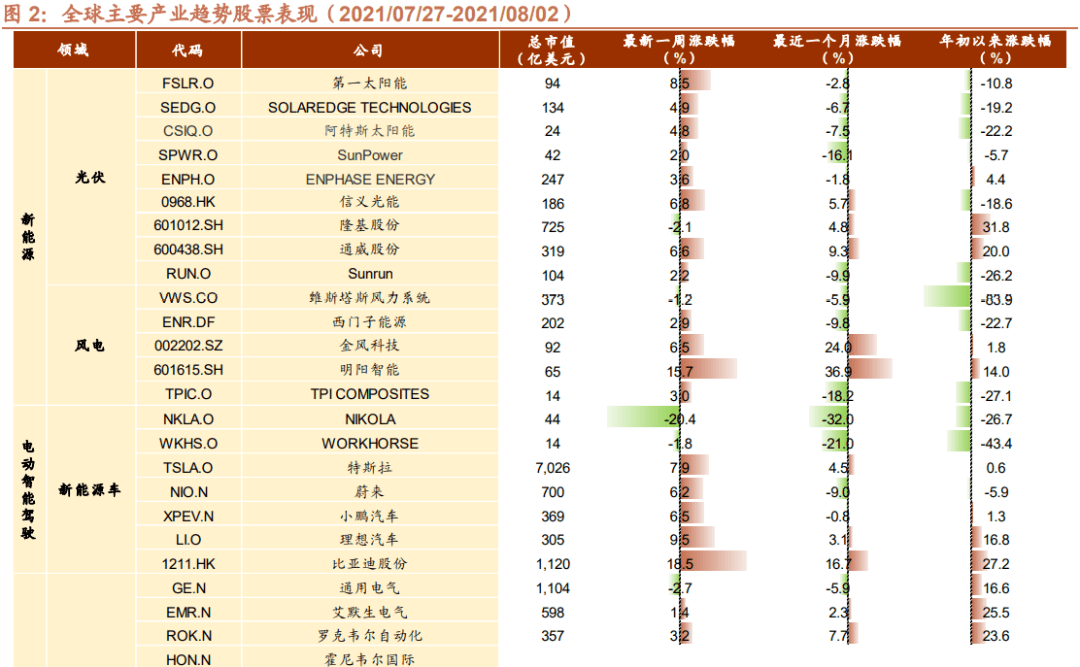

上周,电动车整车多数上涨,涨幅较高的个股包括:比亚迪(18.5%)、理想汽车(9.5%)、特斯拉(7.9%)、小鹏汽车(6.5%)、蔚来(6.2%)。

2、新能源:7月19日,继欧盟之后,美国参议院民主党人也推出了碳边境税计划,将对减排力度不足的国家出口到美国的商品按其碳排放量征税。如果该计划得到实施,美国将从2024年起对进口的石油、天然气、煤等化石燃料以及铝、钢铁、水泥等生产过程中碳排放高的商品征收碳边境税,规模达到美国进口总额的12%,预计每年将获得税收50亿到160亿美元。此举凸显欧美对全球气候问题的重视,也将加速其他国家的碳减排进度。

此外,近期硅料价格出现下降,光伏电池片、组件厂的开工率上升,有利于推动下游的装机量的上升。

上周风电、光伏板块继续上涨,其中涨幅靠前的个股包括:明阳智能(15.7%)、第一太阳能(8.9%)、信义光能(6.8%)、通威股份(6.6%)、金风科技(6.5%)等。

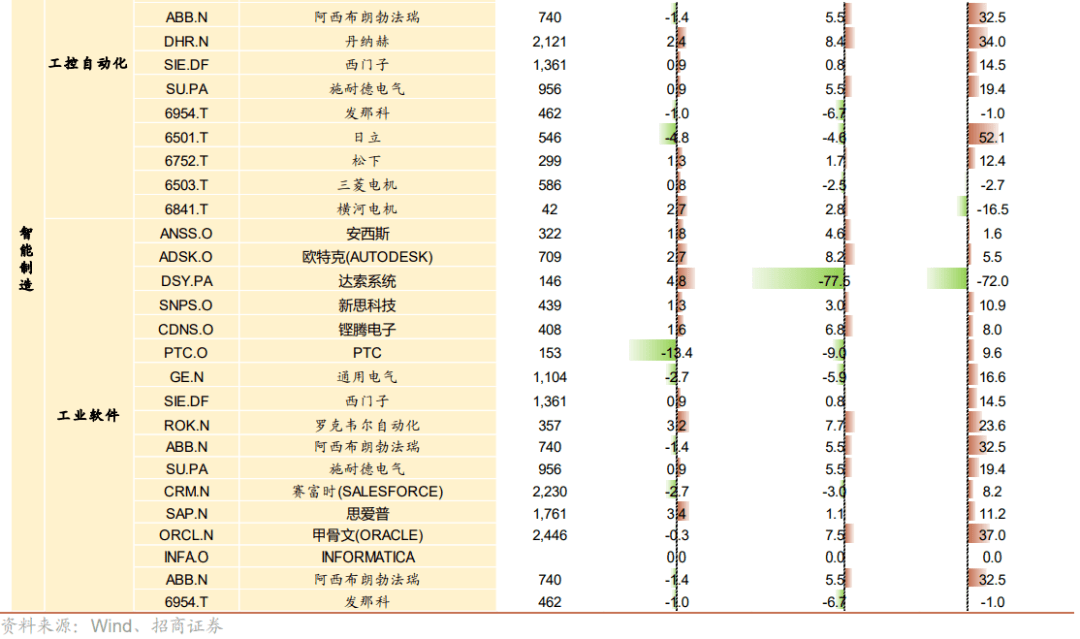

3、 智能制造:当前,全球疫情导致生产方式正在发生深刻变化,智能工厂、智能制造再次成为市场关注的重点。此外,全球人口老龄化等问题也倒逼制造业发展智能制造。根据国际市场研究机构Marketsand Markets最新发布的研究报告显示,2020年全球智能制造市场规模将达到2147亿美元,预计到2025年,这一数据将增至3848亿美元,期间年复合增长率约为12.4%。建议关注板块的投资机会。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

上周全球股市涨跌不一, A股、欧股、港股上涨,美股下跌。美股方面,道指、纳指、标普500分别下跌0.9%、1.1%、0.8%。市场主要关注美国经济数据、美国众议院拨款法案、美联储议息会议、基建法案进展以及全球疫情与疫苗接种。经济数据方面,上周美国公布了二季度GDP数据及6月PCE物价指数,美国二季度GDP环比增长6.5%,低于市场预期的8.5%。美国6月PCE物价指数同比上涨4.0%,核心PCE指数同比上升3.5%,再创1991年7月以来新高,符合市场预期。 美国众议院拨款法案方面,美国众议院周四通过了七项拨款法案,以在10月1日开始的新财政年度为大多数联邦政府机构提供资金,从而避免政府关门。该方案将为农业、教育、能源、卫生和公共服务、内政部、劳工部、运输部、财政部和其他机构提供大约6170亿美元的资金。目前参议院还没有对新财年的任何拨款法案进行审议。 美联储利率决议方面,美联储维持基准利率维持在0%-0.25%,维持购债规模保持1200亿/月(800亿/月国债+400亿/月MBS),继续保持宽松货币政策立场。但首次在会议中提出,认为经济已经取得了一些进展,预计美联储会在接下来几个月的议息会议中讨论政策退出节奏。 基建法案进展方面,两党参议员小组和拜登就一项5500亿美元的计划达成一致,参议院多数党领袖舒默称,该院将做好“在几天内”就这一两党法案进行投票的准备。参议院采取行动后,国会的最终行动还要等到众议院9月休会结束。 全球疫情方面,当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为51.58%、47.13%、56.16%、49.17%。但是,由于德尔塔变种病毒迅速传播等原因,近日全球疫情均出现反弹,多国报告新冠病毒“突破感染”,即完成疫苗接种的人感染新冠的情况。上周新增病例数较高的国家为美国、西班牙、伊朗、印度、俄罗斯等。

欧股市场多数上涨,富时100、法国CAC40、意大利指数分别上涨0.8%、1.5%、0.4%,德国DAX下跌0.3%。欧元区7月工业景气指数录得14.6,经济景气指数录得119,均创纪录新高。欧洲央行公布了本月7日至8日的货币政策会议纪要,其中最重要的内容是将中期通胀目标从“接近但低于2%”修改为“2%”。这意味着可能会有“通胀略高于目标的过渡期”。对此,欧洲央行执行委员会委员法比奥·帕内塔表示,欧洲央行不会过早加息,而是可能会允许欧元区经济过热,以保证物价稳定。 日经225指数下跌0.2%。

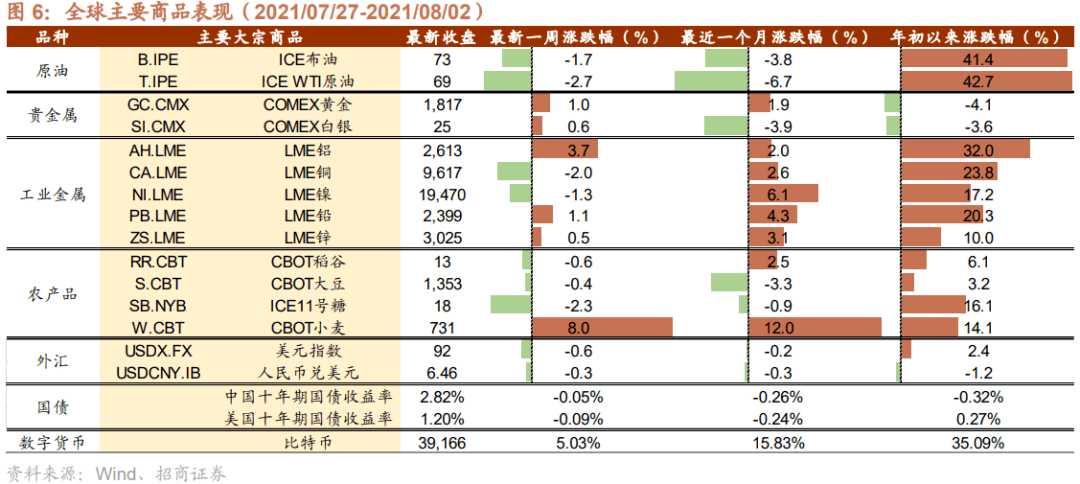

上周大宗商品价格涨跌不一,原油价格下跌,贵金属价格小幅上涨,工业金属、农产品价格涨跌不一,其中小麦价格大幅上涨。比特币上涨5.03%至39166美元。

原油方面,上周布油、WTI原油分别下跌1.7%、2.7%,当前布油与WTI原油分别下行至73、69美元/桶。主要原因在于新冠Delta毒株在全球蔓延,市场对于全球需求恢复预期下降。上周大宗商品价格涨跌不一,金属铝、金属铅、金属锌分别上涨3.7%、1.1%、0.5%、金属铜、金属镍分别下跌2.0%、1.3%。贵金属价格小幅上涨,上周金价、银价分别上涨1.0%、0.6%。农产品价格涨跌互现,稻谷、大豆、ICE11号糖分别下跌0.6%、0.4%、2.3%、小麦大幅上涨8.0%,主要原因在于严重干旱削减了美国高品质春小麦产量,且全球最大小麦出口国俄罗斯下调了产量预估。10年期美债收益率下跌9BP至1.2%,美元指数下跌0.6%至92,人民币相对美元升值0.3%,当前人民币兑美元中间价为6.46。比特币价格上周上涨5.03%至39166美元。

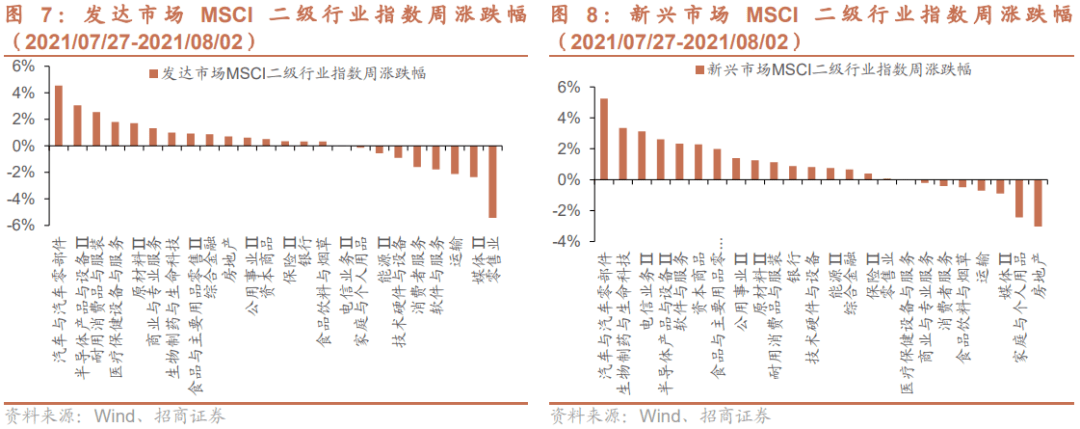

2、全球股市行业表现

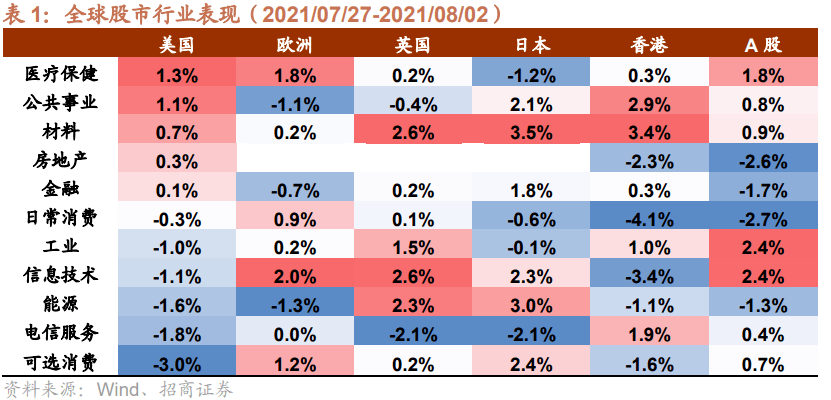

上周全球股市涨跌不一,材料板块表现相对较好,金融、日常消费、电信服务板块表现相对较差。

美股方面,医疗保健、公共事业板块涨幅较大,可选消费板块跌幅较大。 欧股方面,信息技术、医疗保健板块涨幅较大,能源、公用事业板块跌幅较大。 英国股市方面,材料、信息技术、能源板块表现亮眼,电信服务板块跌幅较大。 日本股市方面,材料、能源板块涨幅较大,医疗保健、电信服务板块跌幅较大。 港股方面,材料、公共事业板块涨幅较大,日常消费、信息技术板块跌幅较大。 A股方面,工业、信息技术板块上涨幅度较大,日常消费、房地产板块跌幅较大。

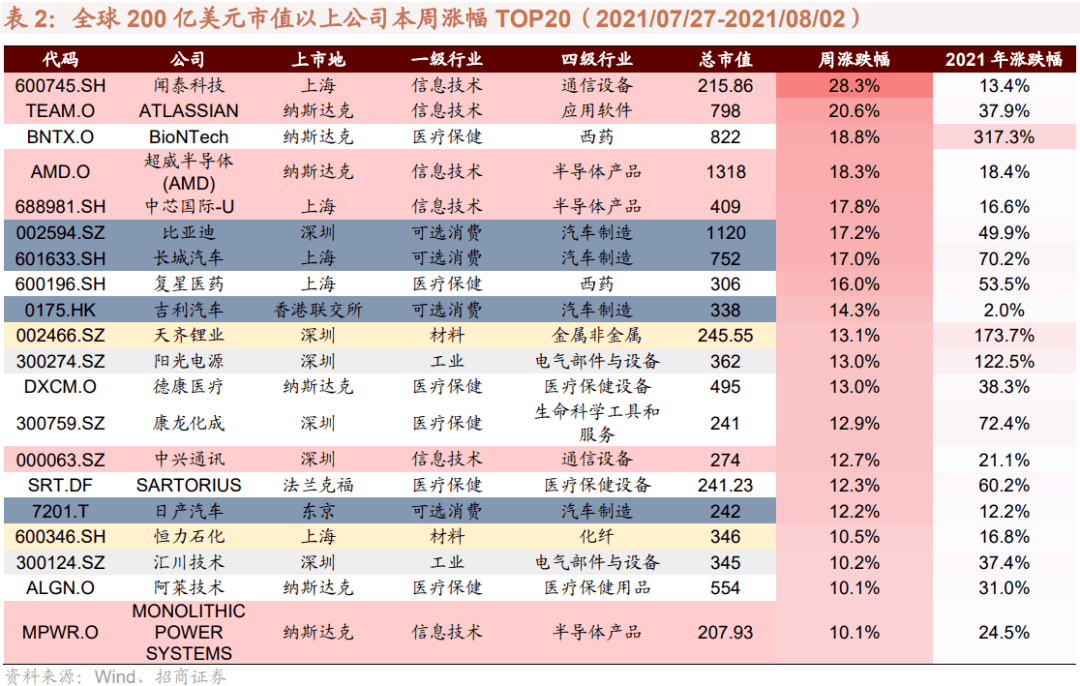

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,信息技术、医疗保健板块公司相对较多。过去一周领跌的200亿美元以上公司中,可选消费板块公司居多。

异动股简析

【AMD】公司近日公布的二季报业绩表现出色,营业额、经营毛利同比增长一倍,盈利同比增长超过两倍,明显超过市场预期。

【日产汽车】7月29日,日产汽车公司公布了2021财年第一季度(2021年4月1日至6月30日)的财务报告。报告显示,在2021财年第一季度,日产汽车公司实现合并净收入2.008万亿日元,同比增长834%;合并营业利润757亿日元,同比增长229.6%;净收益为1145亿日元,同比增长400.1%。据悉,芯片供应短缺将继续影响日产第二季度销量,不过因新车型上市,日产汽车预计2021财年全年的净收入为9.75万亿日元,经营利润为1500亿日元,净收益为600亿日元,比之前预期相比增加1200亿日元。

03

重要资讯速递

1、产业政策与新闻

(1)欧盟:二季度纯电动汽车市场份额升至7.5%(☆☆☆)

欧洲汽车制造商协会数据显示,今年二季度,欧盟纯电动汽车新车注册量在其新车总注册量中占比从去年同期的3.5%升至7.5%。主要得益于西班牙和德国等汽车销售市场增长强劲,二季度欧盟纯电动汽车新车注册量约为21万辆,是去年同期的2.3倍。

(2)美国:拟要求车企承诺2030年电动汽车销售占比达40%(☆☆☆)

据媒体报道,白宫已经告诉美国汽车制造商,希望他们支持一项自愿承诺,即到2030年至少有40%的新车销售为电动汽车。拜登政府最早将于下周推出到2026年的汽车排放标准修订方案。消息人士称,自愿性的电动汽车(EV)目标可能会高达50%,但尚未与汽车制造商达成协议,许多细节仍在讨论中,包括该承诺是否包括多种油电混合动力车。

(3)7月造车新势力销量数据出炉,理想坐上“头把交椅”(☆☆☆)

根据多家造车品牌公布的7月销量数据显示,理想汽车本月强势赶超蔚来、小鹏,成为造车新势力的销冠,这也是其自宣布交付以来首次超越蔚来。该公司在7月交付量首次超过8000辆,共交付8589辆,同比2020年7月增长251.3%,环比2021年6月增长11.4%,再创单月交付量新纪录。7月,小鹏汽车共交付8040辆汽车,同比增长228%,环比增长22%,也创下公司最高月度交付纪录。蔚来本月总共交付7931台汽车,同比增长124.5% 。零跑汽车7月订单量达到了6540台,环比增长59%,其7月份新车交付量为4404台,同比增长666%,环比增长12%。

(4)欧盟27个成员国签署协议,承诺共同建设量子通信基础设施(☆☆)

欧盟委员会发布公告称,爱尔兰现已签署欧盟量子通信基础设施(EuroQCI)协议。这意味着所有27个欧盟成员国都已经签署完协议,承诺与欧盟委员会和欧洲航天局 (ESA) 合作,共同建设EuroQCI——一个覆盖整个欧盟的安全量子通信基础设施。EuroQCI 将成为欧盟委员会目前正在规划的天基安全连接系统的一部分。

与此同时,参与国开始设计和建设国家量子通信网络,同时开始规划在地面和太空运行的其他网络之间的跨境链接。据悉,自EuroQCI于2019年6月启动,参与的成员国以及欧盟委员会和欧洲航天局便定期召开会议,以规划该倡议的实施。其目标是到2027年实现全面运作。

(5)三星SDI今年将再次推出硅基负极,正寻求采购碳化硅(☆☆)

据TheElec今日报道,三星SDI正紧锣密鼓地推进硅基负极研发。今年,公司将推出第二代含硅量7%的电池硅基负极;预计2024年发布第三代,硅含量为10%。此前,公司曾发布第一代硅含量为2%的负极材料SiO(氧化硅),并于2018年首次应用于电池。另外,据消息人士称,之前三星SDI的硅负极材料一直是由贝特瑞独家供货,如今,前者开始考虑增加供应商,从韩国两家公司采购SiC(碳化硅)。

(6)台积电南京厂28nm扩产计划获批(☆☆)

台湾媒体报道,台积电南京厂28nm扩产计划获得台湾投资审核委员会审批放行。投审委表示,主要基于三大理由:一是28nm为成熟制程;二是台积电已强化知识产权保持措施;三是台积电同时承诺,对台湾未来三年扩大投资至1.8万亿~1.95万亿新台币。台积电预计在2022年初开始建设该工厂,并在2023年前开始安装生产设备,2023年预计开始试产,有望在2024年为苹果iPhone量产新一代芯片。

(7)SEMI:全球第二季度硅片需求强劲,出货量再创新高(☆☆)

近日,半导体行业制造商协会(SEMI)发布晶圆行业季度分析报告。报告称,2021年第二季度,全球硅片出货量环比增长了6%,达到35.34亿平方英寸,超过了第一季度创下的历史高点;相较去年同期的31.52亿平方英寸同比增长了12%。

(8)2021年上半年全球智能手机市场同比增长17.4%(☆)

据Omdia最新发布的预调研结果显示,全球智能手机在2021年第二季度出货2.99亿台,相比去年第二季度的2.797亿台,同比增长6.9%。综合2021上半年看,全球智能手机出货6.518亿台,比去年同期的5.554亿台,同比增长了17.4%。2021年第二季度,排名全球智能手机市场出货量前五的厂商分别为:三星、小米、苹果、OPPO、vivo。五家厂商出货量分别为5900万台、5310万台、4420万台、3280万台和3160万台。

Canalys数据显示,2021年第二季度中国大陆智能手机市场同比缩小17%,智能手机出货量达到7490万部。其中千万台以上出货量厂商由5家缩减至3家。Vivo与Oppo稳坐前二,出货量分别达到1820万台和1600万台;小米取代华为成为第三,出货量为1260万,市场份额由第一季度15%上升至第二季度17%。苹果出货量位列第四,出货达到780万台。荣耀(690万)在其独立运营后的第二季度,以40%的强势环比增长冲入前五。

(9)脑机接口公司Neuralink近期融资2亿美金(☆)

埃隆·马斯克(Elon Musk)创立的未来派脑机接口公司Neuralink表示,在最新一轮融资中筹集了2.05亿美元的资金,融资规模创行业内之最。声明表示,Neuralink将利用这笔资金开发用于四肢瘫痪患者的大脑植入设备,这种设备最终也可能帮助其他患有神经疾病的人。这一技术可以帮助这些患者实现“数字自由”,允许他们以“高带宽和自然的方式”与电脑和手机互动。

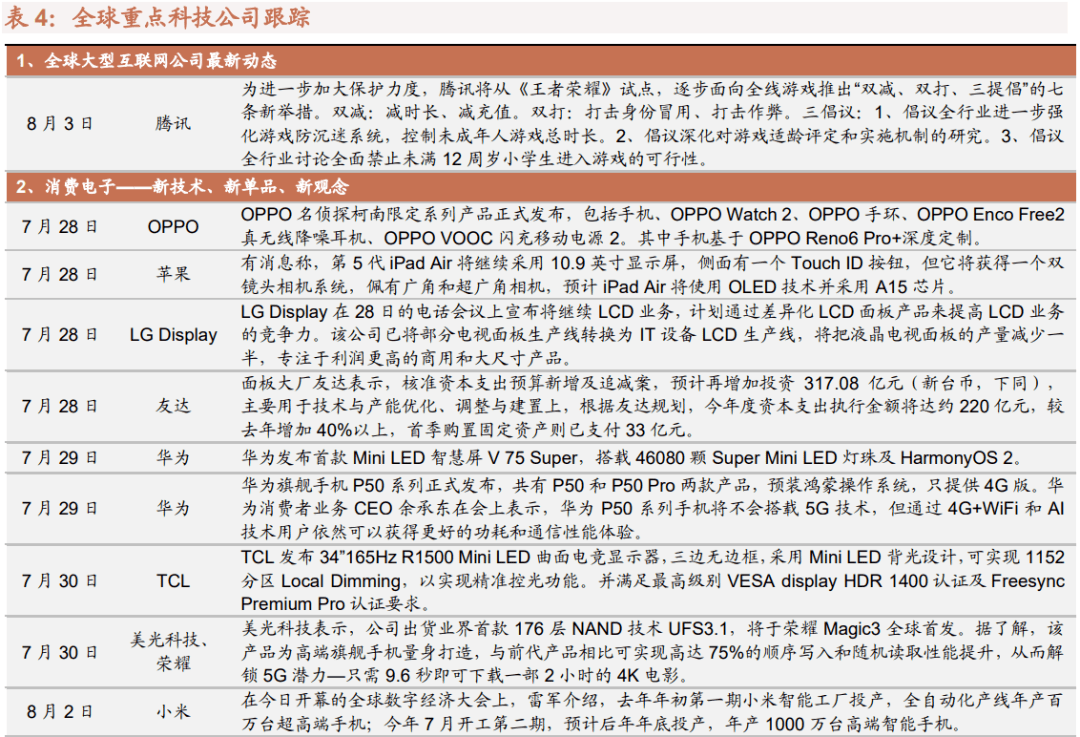

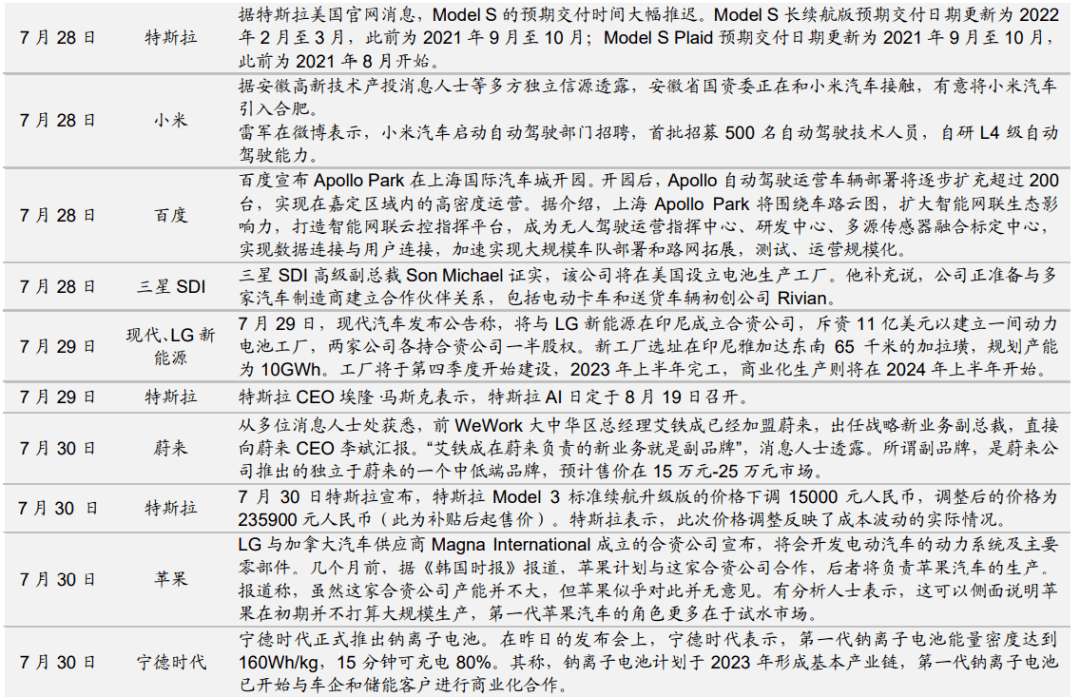

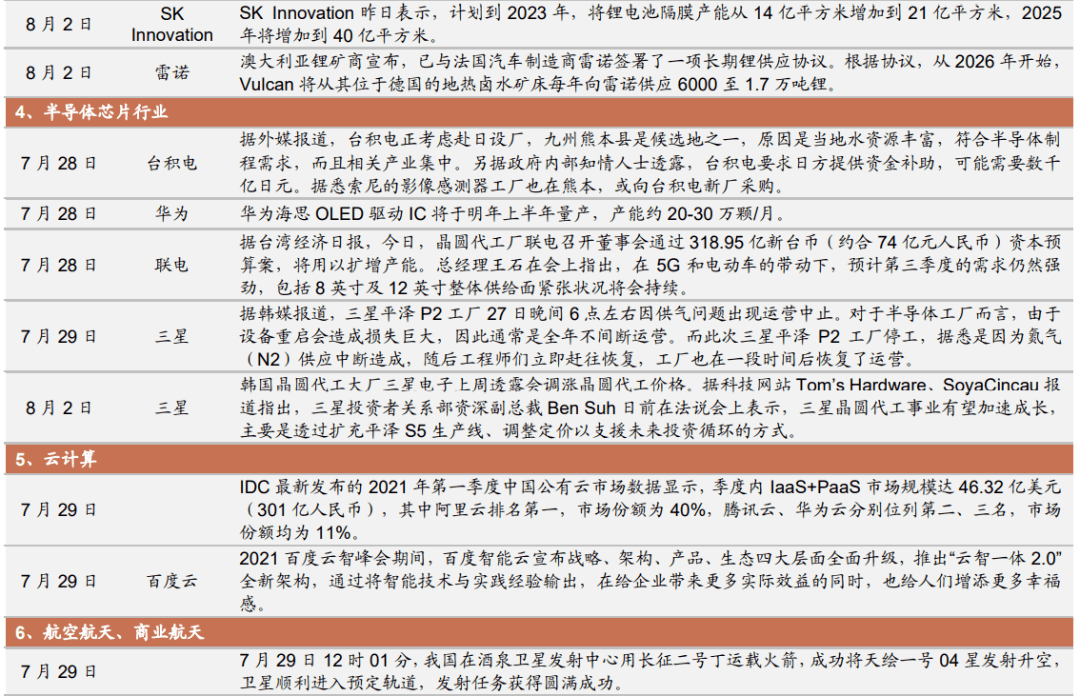

2、全球新兴产业趋势及重点公司跟踪

- END -

分 析 师 承 诺

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。返回搜狐,查看更多

责任编辑: