时代商学院研究员 郑一佐

中国是全球鸡蛋第一大生产国和消费国,自1985年起,鸡蛋产量连续居于世界首位。近10年来,商品代蛋鸡产业迅速转型发展,大量小规模蛋鸡养殖场关闭,退出蛋鸡养殖行业,同时也新增了一批大规模现代化蛋鸡生产企业。

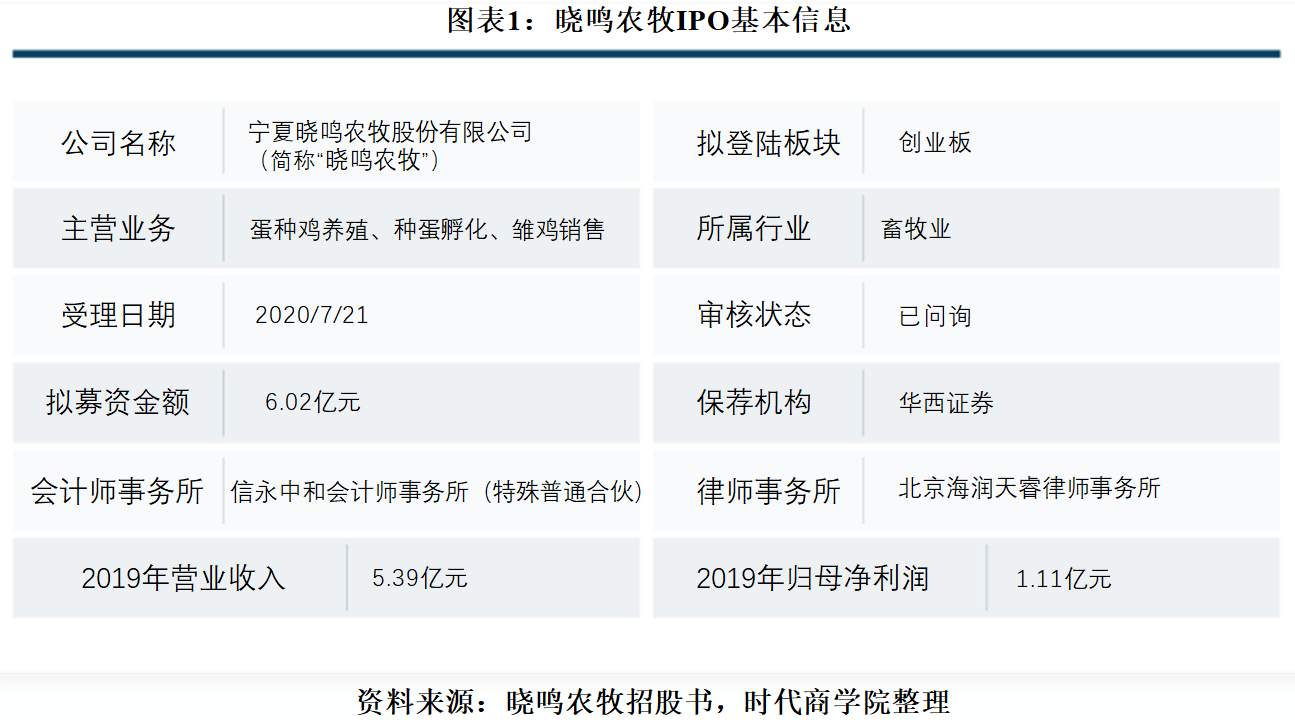

宁夏晓鸣农牧股份有限公司(以下简称“晓鸣农牧”)正是一家祖代和父母代蛋种鸡饲养、蛋鸡养殖工程技术研发、种蛋孵化、雏鸡销售和技术服务的企业。7月21日,晓鸣农牧首发申请进入问询阶段,拟于创业板上市。

时代商学院查阅其招股书发现,报告期内,晓鸣农牧的流动比率、速动比率均低于同行平均水平且存在恶化趋势,抗风险能力有待提升。同时,晓鸣农牧与关联方存在频繁的采购与销售行为,在其前五大客户与前五大供应商中不断出现关联方的身影。此外,在祖代蛋种鸡供应方面,晓鸣农牧采取单一来源采购模式,对美国海兰国际公司(Hy-Line International)存在较大的依赖性。

针对上述相关问题,7月2日,时代商学院向晓鸣农牧发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,晓鸣农牧成立于2011年7月,注册地址位于宁夏永宁县。自然人魏晓明直接持有晓鸣农牧56.91%的股份,为该公司控股股东和实际控制人。

报告期内,晓鸣农牧主营业务收入来自商品代雏鸡、商品代育成鸡、父母代种雏鸡及副产品的销售。近几年,其营业收入逐年增长,2018年和2019年营收增长率分别为35.38%和40.59%。其中,晓鸣农牧商品代雏鸡收入占比最高,在报告期内分别为77.29%、75.87%和79.35%,是主营业务收入的主要来源;副产品包括蛋及孵化副产品、淘汰鸡及鸡粪,占各期主营业收入比例分别为13.95%、16.99%和14.11%。

此次IPO,晓鸣农牧拟融资6.02亿元,其中,2.25亿元用于阿拉善百万种鸡生态养殖基地项目,2.68亿元用于阿拉善种鸡养殖场建设项目,0.58亿元用于闽宁养殖基地建设项目,剩余0.51亿元用于蛋鸡产业研究院建设项目。

晓鸣农牧IPO基本信息如图表1所示。

一、流动与速动比率低于同行,抗风险能力差

禽类疫病是制约畜禽养殖业发展的瓶颈之一,也是家禽养殖业中公认的重大风险。目前禽流感、新城疫、马立克氏病等仍是国内蛋鸡行业重点防控的禽类疫病。一旦出现重大疫病的大面积传播,蛋鸡企业的生产经营将受较大影响。

首先,病死鸡出现率增加,给企业直接带来经济损失;其次,企业会增加在疫苗接种、紧急免疫隔离带建设等防疫措施上的投入,导致经营成本的提高;再者,消费者心理恐慌,将降低对相关产品的需求量,进而影响企业的产品销售。

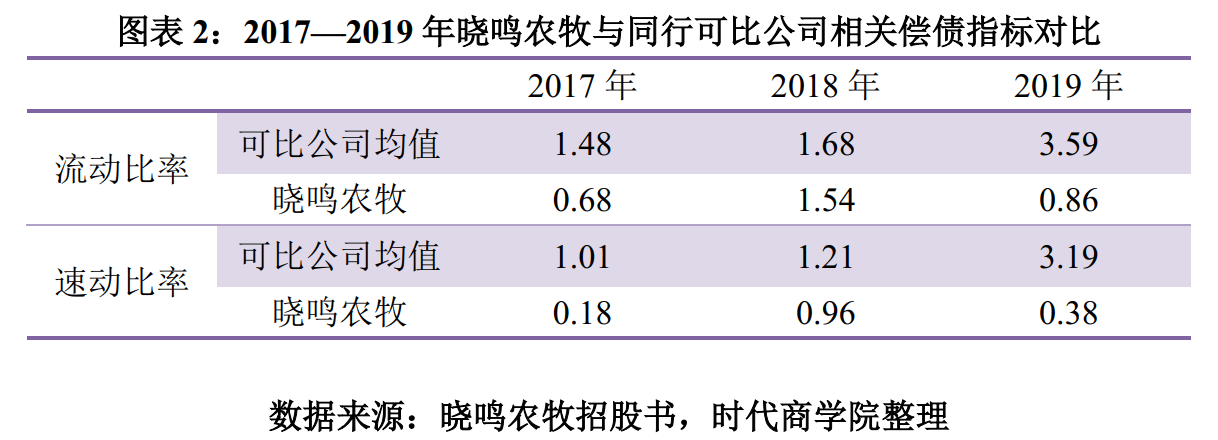

因此,家禽养殖企业的抗风险能力尤为重要。流动比率、速动比率两大指标则是企业偿债能力、抗风险能力的重要体现。如图表2所示,2017—2019年,晓鸣农牧流动比率分别为0.68倍、1.54倍和0.86倍,速动比率分别为0.18倍、0.96倍和0.38倍,均低于同行可比公司均值。

对此,晓鸣农牧表示,2017—2019年,公司流动比率、速动比率低于同行业平均水平,主要是由于公司目前正处于发展期,规模快速增长使得公司对营运资金需求增加,但对固定资产的投入增加又导致期末流动资金减少,因此,流动比率和速动比率不及同行业平均水平。

然而,从偿债能力指标变化趋势看,报告期内,同行可比公司的偿债能力逐年增强,而2019年,晓鸣农牧的偿债能力大幅降低,与同行变化趋势差异较大。针对2019年的变化差异,招股书中晓鸣农牧并未给出具体解释。

农牧企业经营抗风险能力较弱,特别是禽类产品容易受到疫病和行业周期的影响,造成业绩产生大幅波动。而报告期内,晓鸣农牧的偿债能力水平明显低于同行均等水平,抗风险能力有待提升。

除此之外,报告期内,晓鸣农牧存在部分自然人供应商和自然人客户(含个体工商户)。与法人供应商和客户相比,自然人供应商和客户经营能力存在一定的局限性,抗风险能力更差。当市场发生较大波动时,自然人供应商和客户的经营稳定性可能受到较大影响,可能会减少供应量或采购量,进而对晓鸣农牧的经营产生不利影响。

二、前五大客户、五大供应商现关联方

招股书显示,北京大北农科技集团股份有限公司(以下简称“大北农”)和正大投资股份有限公司(以下简称“正大投资”)分别持有晓鸣农牧3.56%和16.07%的股份,均为晓鸣农牧的关联方。而报告期内,两家公司与晓鸣农牧存在频繁的采购与销售行为,分别进入晓鸣农牧的前五大供应商、前五大客户行列。

2017—2019年,晓鸣农牧向大北农及其控制子公司的采购金额合计分别为1527.74万元、1291.38万元和1612.52万元,占当期营业成本的比重分别为6.21%、4.33%和4.86%。同时,晓鸣农牧向正大投资的商品销售合计金额分别为638.21万元、1075.17万元和1465.55万元,占当期营业收入的比重分别为2.25%、2.8%和2.72%。

晓鸣农牧向关联方主要采购饲料、疫苗等,销售产品为代雏鸡。对上述关联方的交易价格,晓鸣农牧表示均是按照市场化原则,经交易双方比价、议价后确定。而至于与关联方进行交易的背景和必要性,晓鸣农牧在招股书中并未给出解释。

此外,晓鸣农牧对国外蛋种鸡供应商也存在一定的依赖风险。报告期内,在祖代蛋种鸡供应方面,晓鸣农牧采取单一来源采购模式,仅将美国海兰国际公司作为长期祖代蛋种鸡供应商。招股书显示,2018年和2019年,晓鸣农牧对美国海兰国际公司的采购金额分别为1101.44万元和823.85万元。

虽然国外其他育种公司的罗曼系列、伊莎系列以及其他品种在国内同样具有一定的市场认可度,但晓鸣农牧仍十分依赖美国海兰国际公司。若未来美国海兰国际公司由于疫病或其他原因减少或停止输出祖代蛋种鸡,晓鸣农牧业务恐遭不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com返回搜狐,查看更多

责任编辑: