(转载需注明:“国金策略李立峰团队”)

基本结论

一、美股“漂亮50”的定义与行情回顾。“漂亮50”(Nifty Fifty)是美国股票投资史上特定阶段出现的一个非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股。“漂亮50”行情在20世纪70年代的行情演绎可以分为4大阶段,即“震荡上行期、超额收益上行期、普跌但仍有超额收益期、补跌后行情收官期”。

二、“漂亮50”的崛起:宏观经济景气度回升、资金行为偏好、行业趋势下优秀公司的成长共同演绎“漂亮50”的崛起行情。1)宏观经济层面,短期尼克松新政下通胀得到控制,经济复苏+流动性宽松,推动股票市场回暖,呈现普涨行情。 2)市场风格层面,以养老金为主的长线资金占比增加,市场开始推崇价值投资;人均GDP上行+行业集中度提升改善消费行业盈利预期,“漂亮50”跑赢。 3)行业层面,“婴儿潮”带来年轻人口比例提升,推动消费需求,受益于消费行业集中度提升龙头企业成为优选。 4)公司层面,“漂亮50”具备显著的强盈利稳定性、成长性优势,且ROE长期高于标普500,强劲的基本面是其获得估值溢价基础。

三、“漂亮50”的黯灭:宏观因素构成美股熊市,微观因素造成补跌。1)宏观原因构成普跌:粮食危机、布雷顿森林体系瓦解叠加石油危机使得通胀进一步恶化。为应对通胀压力,流动性加速收紧,而原材料成本上行则侵蚀了企业盈利,美国经济再陷滞胀泥潭,美股整体转熊。 2)微观层面造成“漂亮50”补跌:一方面“漂亮50”公司的盈利稳定不再,增速和ROE呈下行态势;另一方面在牛市顶点,“漂亮50”公司的P/E估值相对标普500形成大量泡沫,在流动性收紧的环境下估值泡沫破裂,最终补跌结束行情演绎。

四、美股“漂亮50”行情背后,投资过程中一些“变与不变”规律值得总结和深思。1)从基本面与估值角度,估值与业绩的匹配是长期核心变量。稳定而强劲的基本面构筑估值基础,但高估值溢价下,即使是可持续增长的业绩也未必能完全消化。 2)从短期资金风格的形成机制来看,短期阶段性的投资风格是边际增量资金与相应投资理念匹配下在市场上的映射。70年代机构资金的边际增量来自养老金,其长线价值投资理念构建了当时美国市场“价值投资”的阶段性风格。 3)从长期的行业配置选择角度来看,行业竞争格局已稳定的必选消费品细分行业更容易获得业绩确定性带来的超额收益。

五、当前A股“核心资产”抱团形成的背后原因与美国“漂亮50”行情演绎,其背后在“宏观经济、资金面结构、行业配置、业绩方面”具有诸多相似之处。1)宏观环境方面,长期不确定性叠加短期流动性宽松、减税降费等构筑对于消费型和业绩确定性的偏好。 2)从资金结构来看,短期外资边际增量叠加长期机构化进程共同构建了“核心资产”风格配置。 3)从行业分布来看,A 股“漂亮50”公司所处行业多集中于医药、消费、大金融领域,这些领域也受受益于供给侧改革+消费升级,集中度提升趋势明显。 4)从公司基本面角度,与美股A 股“漂亮50”相似,A 股“漂亮50”公司盈利优势显著且强化,成长能力仍值得期待。 5)估值匹配角度,P/E位于上升区间且创新高,后续业绩可持续性是关键变量,鉴于龙头企业的业绩稳定优势可持续性较强,除非中美贸易摩擦升级等其他极不稳定事件发生,A股“漂亮50”基本面较为坚挺。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(政治风险等)。

A 股核心资产近来受到市场的追捧,尤其随着外资进入A 股的市值比例的提高,“核心资产”抱团的现象引发热议。回顾历史,让人想到20 世纪70 年代初的美股“ 漂亮50” 行情。“漂亮50 ”可以说是美国在特定宏观经济与社会环境背景下,市场风格偏好转换叠加经济转型初期,资本市场给予的阶段性市场反馈。本文试图基于宏观经济环境、市场投资行为变化与“漂亮50 ”背后的行业基本面特征、公司基本面特征出发,剖析此段行情中投资风格变化演绎的深层次原因。

一、美股“漂亮50”的定义与行情回顾

1.1“漂亮50”的定义与行业分布

关于“ 漂亮50” 的表述,诞生于上世纪70 年代的美国股市。事实上“漂亮50 ”并没有官方名单,更多的出自于美国投行研究或媒体报道。“漂亮50 ”(Nifty Fifty )是美国股票投资史上特定阶段出现的一个非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50 只备受追捧的大盘股。

1977 年MorganGuaranty Trust 曾列出过一份详细的“ 漂亮50” 名单;同年,《福布斯》杂志上KidderPeabody 的一篇文章也列出了当时纽交所月均市盈率最高的50 家公司。本文基于Morgan Guaranty Trust 的“ 漂亮50” 名单为基础来做相关的研究。

行业分布特征:多属于消费板块,企业盈利相对稳定。“漂亮50 ”中,有30 个公司属于消费板块,占比达到60% 。按照GICS 行业分类标准,在“漂亮50 ”中,大多数公司分布在日常消费(13 家)、医疗保健(11 家)和非日常生活消费品(6 家)等大消费板块。

1.2 “漂亮50”在20世纪70年代的行情演绎

“漂亮50 ”行情在20 世纪70 年代的行情演绎可以分为4 大阶段:阶段I 触底后震荡上行期(1970 年7 月-1971 年11 月):大盘触底回升,“漂亮50 ”同涨,此阶段未出现明显的超额收益。阶段II 超额收益上行期(1971 年12 月-1972 年12 月):“漂亮50 ”伴随大盘企稳上涨的同时显著跑赢大盘,获得超额收益同时也产生估值泡沫。阶段III 普跌但仍有超额收益期(1973 年1 月-1973 年10 月):大盘整体下行,“漂亮50 ”开始回撤但相对大盘仍有超额收益,股价韧性凸显。阶段IV 补跌后行情收官期(1973 年11 月-1974 年10 月):“漂亮50 ”补跌,整体跑输大盘,“漂亮50 ”阶段性行情演绎收官。

二、“漂亮50”之崛起:宏观经济企稳促使美股普涨,“资金结构+ 集中度”提升确定性溢价

宏观经济景气度变化、资金行为偏好、行业趋势下优秀公司的成长共同演绎“漂亮50 ”的崛起行情。在1970 年7 月至1972 年12 月的时间段内,“漂亮50 ”完成了与大盘普涨与上行阶段超额收益的演绎,背后是美国20 世纪70 年代初低通胀、低利率、流动宽松政策刺激的宏观经济环境下,经济短期企稳现象在资本市场上的映射,宏观经济预期与投资者结构的加速变化共同影响了市场上资金投资风险偏好的阶段性扭转。因此,一批受益于市场份额提升、业绩稳定性较高的大市值蓝筹公司脱颖而出,共同演绎了“漂亮50 ”的阶段性行情。

2.1 宏观环境:经济阶段性复苏叠加货币宽松促使美股普涨行情

宏观经济背景:当时经济增速在经历了连续两年的回落后出现了见底回升。1968 年、1969 年美国经济增速连续两年持续下滑,从1970 年开始,GDP 增速出现了明显的回升。当时所处经济环境:“三低”环境提升经济预期,带动美股普涨。

低通胀+ 低利率:尼克松“新经济政策”推动经济复苏,控通胀+量化宽松推动股票市场整体复苏。1968 年,越南战争扩大,美国财政状况恶化,国内通胀加剧。,尼克松政府推行“三步走”的新经济政策,通过行政力量控制通胀并采取宽松的货币政策刺激美国经济复苏。美国GDP 增速从1970 年低点的-0.15% 提升至1973 年的7.56% ;CPI 从1970 年高点的6.2% 下滑到1972 年低点的2.7% ;M2 同比增速持续提升,1971 年达到13.49% 的高增长,而联邦基金利率则从1969 年9 月的10% 、1971 年7 月的4.63% 进一步下行至1972 年4 月的3.50% 。经济复苏叠加流动性宽松,推动股票市场从1970 年6 月开始回暖,漂亮50 与标普500 一起呈现普涨行情。

低税率:新税法降低消费税率,提升私人投资与个人消费积极性,个人消费支出进入上行区间。1964 年开始,美国约翰逊政府通过实施《1964 年税收法案》,大幅降低个人及公司的所得税负,旨在扩大总需求。法案实施以来,消费税占GDP 的比例由1965 年的2.05% 下降至1970 年的1.50% ,美国个人消费支出占GDP 的比例由1965 年的60.7% 抬升1970 年的62.8% ,个人消费支出占GDP 比重同比进入提升区间。

美元危机下,美国经济不确定性担忧提升,市场对确定性溢价抬升。战争导致与贸易逆差导致的“双赤字”削弱美元信用基础,最终导致1971 年布雷顿森林体系的瓦解,美国经济长期不确定性预期提升,投资者风险偏好降低,对确定性给予更高的溢价。

2.2 市场风格偏好:长线资金进入叠加风格轮动提升对高确定性资产追逐

机构化进程加速推进,提升对高ROE 、高确定性证券资产的需求。从70 年代开始,随着养老金等的长线资金加速入市,机构持股比例加速提升,从1970 年的24.6% 提升至1975 年的37.6% 。养老金等长线资金投资者的投资诉求是追求长期、稳健的收益,长线资金的加速进入推动价值投资理念的兴起,也强化“漂亮50 ”行情的演绎。

60年代三轮题材炒作后的泡沫行情加速市场向“价值投资”理念追逐。1960 年代起,美国相继出现电子、科技类概念股大行其道,叠加第三次并购浪潮对并购概念股票炒作热潮,每一轮概念股泡沫后,市场均以大幅下跌收场,投资者对于概念、题材类股票日趋谨慎,提升对业绩确定性的偏好。

2.3 行业特征:受益于行业集中度提升的消费行业

主力消费人群数量拐点奠定消费基础。1971 年25-64 岁人口占比在经历了20 多年持续下降后,首次扭转并持续上升。60 年代末美国5-24 岁以下人口占比达到战后巅峰37% ,人口的快速增长推动了消费需求扩张,青年比例的增长推动了可口可乐、迪士尼等品牌的崛起。

居民收入水平的提高进入新阶段,可选消费与医疗保健产业增速优势凸显,消费结构升级趋势显著。根据发达国家历史研究表明,人均GDP 突破3000 美元这一水平后,以教育、医疗护理、旅游等为代表的可选消费将取得爆发式发展。美国1962 年人均GDP 达到3237 美元,1971 年人均GDP 达到5609 美元,其中个人消费支出和食品住宿消费支出同比增速为3.80% 和-0.10% ,医疗护理同比增速达到7.20% ,远高于消费支出增速。

消费行业受益于行业集中度提升,盈利能力提升显著。消费行业的集中度也出现了明显的提升。根据WillardF 等(1974 )的研究,1947~1970 年间美国消费品行业集中度显著提升,其中高产品差异度行业的集中度提升尤为显著。在此期间,美国消费品全行业CR4 由36.3% 上升到42.4% ,而工业品制造业CR4 则由44.1% 下降至42.8% 。细分看消费品行业内部结构,高差异化消费品行业集中度由49.6% 上升到62.3% ,远超过中、低产品差异度行业的上升幅度。

2.4 公司特征:强劲的盈利能力和成长能力是“漂亮50 ”崛起之本

强劲、稳定的基本面特征是“漂亮50 ”崛起的重要根基。“漂亮50 ”组合中的公司盈利水平、成长能力及的绝对值与稳定性均显著高于平均水平。

盈利能力:整体水平较高且盈利韧性较强。就绝对水平来看,“漂亮50 ”公司的ROE 和净利率始终高于市场整体;在稳定性方面,“漂亮50 ”盈利的波动率整体低于标普500 ,1969~1971 年标普500 净利率处于下行区间,“漂亮50 ”公司的净利率则进入回升期,且净利率波动幅度明显小于市场平均。

成长能力:“漂亮50”公司成长能力高于市场平均水平。除72 年经济危机外,“漂亮50 ”公司盈利增速整体强于同期市场。稳定而强劲的基本面是“漂亮50 ”获得估值溢价的基础。

龙头企业受益行业集中度提升,盈利改善显著。以碳酸饮料行业龙头可口可乐和医疗器械龙头强生为例,两者在20 世纪60 年代利润都保持了持续正增长,其中可口可乐公司净利润由1965 年的0.75 亿元增长到1975 年的2.39 亿元,年复合增长率达到12.2% ,而强生公司净利润由0.31 亿元增长到1.84 亿元,年复合增长率到19.46% 。

三、“漂亮50”的黯灭:“外危机+ 内滞胀”构成美股熊市,盈利下滑导致补跌

多重外部因素叠加导致美国经济出现滞胀,流动性收紧导致股市普跌,“漂亮50 ”业绩不达预期叠加估值泡沫破裂导致行情结束。1972 年的粮食危机、1973~1974 年的石油危机两大外部因素导致美国重回高通胀,滞胀导致流动性收紧,利率抬升首先冲击了其估值溢价,而估值溢价的基础(盈利稳定性)又已不复存在。因此在能源危机造成经济增长前景和流动性环境进一步恶化后补跌。

3.1 宏观角度:多重因素导致通胀,经济下滑导致股市转熊

宏观经济层面,1972 年的粮食危机、1973~1974 年的石油危机两大外部因素导致美国重回高通胀,央行被动抬升利率收紧流动性,石油危机导致的成本抬升最终导致企业在成本压力下业绩无法持续,布雷顿森林体系的破灭让美国加速美元贬值速度,最终美国经济陷入滞涨。

1972年世界粮食危机推升美国国内CPI 。1972 年8 月前苏联因旱灾造成粮食歉收的困境,从美国抢购2800 万吨谷物,引起供求关系紧张和世界粮食市场价格上涨,美国的CPI 相应上行。1972 年7 月至1973 年末,世界农产品价格上行了99% ,至1974 年11 月则上行了147% ,而美国CPI 同比增速从1972 年7 月2.9% 上行至1973 年12 月为8.7% ,1974 年12 月则达到了12.3% 。

布雷顿森林体系的瓦解,美元贬值加剧。1973 年美元再次遭遇危机:1973 年美元主动贬值后,全球主要市场经济国家(西欧为主)转向浮动汇率,美元再次大幅贬值。

1973年石油危机加剧通胀压力,高成本压力压缩企业盈利空间,失业率提升,最终形成滞胀。随着第四次中东战争爆发,OPEC 宣布石油禁运,全球油价快速上涨抬升美国通胀压力,石油价格上行导致原材料成本上升对制造业也形成了较大冲击,企业毛利率下行。

高通胀引发利率被动抬升,流动性收紧导致股市普跌。为应对通胀压力,从1972 年开始加息的联储进一步加速收紧流动性,联邦基金利率从3.3% 提升到1974 年7 月的12.9% ,共计提升960 个BP 。

3.2 微观角度:盈利增速回落,“漂亮50 ”高估值溢价受冲击导致股价回落

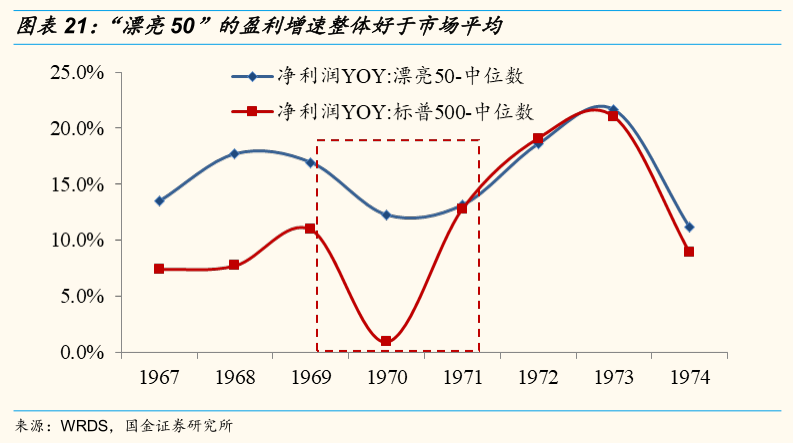

1973年美国经济衰退的过程中,“漂亮50 ”的盈利稳定性不复优势。从盈利增速角度来看。美国经济在1967 年-1970 年期间处于回落区间,上市公司的盈利增速也相应下行,标普500 成分股的盈利增速中位数从1968 年的7.74% 下行至1970 年的0.94% ,而“漂亮50 ”的盈利增速中位数则是从17.69% 回落至12.23% ,表现出更为明显的稳定性优势。而1973 年回落期间,标普500 成分股的盈利增速中位数从21.02% 下行至8.92% ,而“漂亮50 ”则从21.64% 下行至11.13% 。

从ROE 视角来看,“漂亮50 ”的ROE 在1970 年至1971 年,从16.1% 回升至16.4% ,回升了0.3 个百分点;1973 年,“漂亮50 ”的ROE 从17.2% 回落至1975 年的16.6% ,下行0.6 个百分点,标普500 的ROE 从1973 年的14.4% 下行至1974 年的13.8% 。

流动性收紧环境下,高估值溢价受到冲击。因为通胀压力高企,流动性迅速收紧,且之前估值溢价的基础—— 盈利稳定性已被动摇,在能源危机造成经济和流动性环境进一步恶化后,高估值溢价的“漂亮50 ”遭受更大冲击。在1972 年“漂亮50 ”的PE 中值为42X ,远高于同期标普500 的19X ,而1974 年末“漂亮50 ”的PE 估值下行至17X 。

3.3 长期角度:科技板块崛起,新兴力量替代“漂亮50 ”

美国产业结构转变,科技产业链崛起,催发科技板块崛起。进入20 世纪80 年代,美国个人消费支出增速放缓,同时“科技浪潮”席卷全球,从政府出发,自上而下的“信息高速公路”、“军用民享”等计划大大提升企业投资IT 热情升温,信息产业成为新经济增长点。美国产业结构由消费、制造业主导逐步转向信息技术为主导的科技为主导,此阶段标普500 成分股中,科技行业的占比大幅提升,消费和制造的占比回落。同时,市场对科技板块给予更高的估值。股市按照由半导体→电脑硬件→软件→互联网不断前进,1982/07-2000/04 牛市期间道指、标普500 、纳指分别涨12.5 、13.0 、26.3 倍,蓝筹股表现远不及成长股,以蓝筹股为主的漂亮50 组合不及科技股表现。

漂亮50 公司由“成长”迈入“成熟期”,估值溢价不再。漂亮50 公司在1970s 年代受益于行业集中度提升和年化净利增速高达15.3% ,而在1980s 年代下降至7.4% ,1990s 年代略回升至8.2% 。在1970s 年代前后投资者热衷漂亮50 是基于看好公司未来业绩持续高增长,但这个逻辑遭到破坏后,投资者对漂亮50 的偏好也就大不如从前。

四、美股“漂亮50 ”背后:关于“变与不变”规律的窥探

4.1 基本面与估值:估值与业绩的匹配是长期核心变量

稳定而强劲的基本面构筑估值基础,但估值与业绩的匹配仍是长期核心变量。“漂亮50 ”里有诸多优质的龙头公司,且后续的时间证明了其具备跨周期的盈利稳定性和成长能力。然而,再优质的公司,如果业绩和估值严重错位,也会由于股价无法支撑导致泡沫破裂。1972~1974 年间,“漂亮50 ”的P/E 相对估值大于2 ,显著被高估。其中,1972 年的盈利增速中位数下降的前提下,估值仍然继续走高,业绩与估值出现严重错位,最终高估值泡沫在1973 年的冲击下全面破裂。

高估值溢价下,即使是可持续增长的业绩也未必能完全消化。根据Jeremy Siegel 的研究,在1970 年后30 年内,90% 时间里买入并持有美股漂亮50 组合均具备超额收益,若在1972~1974 年购买的漂亮50 组合,即便持有组合至1998 年,也未跑赢标普500 指数。

4.2 短期资金风格:关注增量资金对投资风格形成的边际影响

阶段性的投资风格是边际增量资金与相应投资理念匹配下在市场上的映射。从美股机构投资者的结构拆分来看,20 世纪70~80 年代末,机构化资金的边际增量来自养老金,从1970 年初至1987 年末,养老金占机构资金的比重由8.5% 提升至44.6% ,是机构资金的主导力量。养老金的投资理念在于长线价值投资,因此70~80 年代美国市场整体以“价值投资”为主要风格。20 世纪90 年代,基金占比逐渐提升,养老金占比回落,这一阶段美股科技板块崛起,并最终形成1999 年的纳斯达克科技泡沫。

4.3 长期行业配置:优质必选消费股长周期依靠业绩跑赢市场的概率更大

对于长期投资者来说,对“漂亮50 ”组合中行业趋势与公司特质的分析更为重要。“漂亮50 ”行情不仅仅是2~3 年的资金行为演绎,更重要的是该组合中涌现了一批超过30 年的长周期内持续获得超额收益的公司,基于这些公司在穿越多种市场风格的收益表现,挖掘其背后的行业、公司特征对长期投资者来说更为重要。

从行业配置的角度来看,行业竞争格局已稳定的必选消费品行业龙头更容易获得业绩确定性带来的超额收益。原因是国家在发展中过程中,伴随不同经济发展阶段的产业驱动力不同,如美国从20 世纪初期开始先后经历的交通运输、汽车与电子产业、信息技术产业革命、工业4.0 等。因此产业驱动具有周期和迭代性,相比于阶段性的“优势产业”,必选消费品的周期迭代性更小,且龙头公司可以享受“品牌溢价”所带来的提价优势,部分龙头可以享受购买力提升带来的放量预期,因此业绩确定性与可持续性更强。

个股角度来看,长周期视角下必选消费龙头超额收益亮眼,非消费股难耐时间考验。“漂亮50 ”中的麦当劳(MCD )、百事(PEP )两家公司在70 年代末股市下滑期间影响较小,但自80 年代起持续获得超额收益,远远跑赢大盘。截至2019 年12 月24 日,麦当劳、百事相对标普500 的超额收益分别为4.2 倍和3.2 倍。再来看60 年代的科技股龙头IBM 和能源龙头哈里伯顿(HAL ),由于技术迭代性和周期属性,短期的超额收益幅度更大,但长期视角下累计收益不及标普500 。

五、以史为鉴:A股核心资产能否突破短期风格的扰动?

回到当前的A 股市场,2019 年以来A 股“核心资产抱团”的投资风格,风格形成背后的原因与美国“漂亮50 ”行情演绎背后在宏观经济环境、资金面结构、行业配置、业绩方面具有诸多相似之处。本章节通过回顾与对比二者之间的相同和不同之处,并结合中国实际情况与美股“漂亮50 ”行情中的投资总结,对当前A 股核心资产的估值高低进行讨论。

5.1 宏观环境:长期不确定性+ 短期流动性宽松构筑确定性偏好

长期经济变量:GDP增速中枢放缓,城镇化进程放慢,经济不确定性变强。我国GDP 增速下行趋势已成共识,一方面,以前依靠城镇化和投资为驱动的模式难以持续,另一方面,消费转型升级仍在进行中,同时外需乏力,出口压力较大。同时,中美贸易摩擦短期呈现一定确定性,但长期仍在关税、制裁方面面临着诸多不确定性。综合来看,我国当前整体经济发展状况与70 年代的美国较为相似。

短期经济变量:流动性相对宽裕,减税降费举措为企业融资奠定良好的政策环境。一方面,2019 年流动性改善主要受美国降息扩表及外资流入等外部带动,短期CPI 的结构性高位约束有望在2020 上半年见顶,2020 年国内流动性在地产下行周期较为明确的格局下有望持续改善。另一方面,2019 年前10 个月,全国实现减税降费1.97 万亿元,全年减税降费数额将超过2 万亿元,占GDP 的比重超过2% 。这种短期经济环境与70 年代美股“漂亮50 ”所处的“低利率+ 高不确定性+ 低税率”背景相似性较高。

5.2 资金结构:短期外资增量+ 长期机构比例提升共建“核心资产”风格配置

外资成为A 股重要增量资金,逐渐改变A 股市场话语权。随着外资的持续流入,A 股投资者结构中外资持有流通市值占比由2015 年的1.40% 提升至3.96% ,外资的增量流入对“消费”与“金融”行业的配置具有重要作用。截至2019 年12 月31 日,陆股通持仓市值最高的五个行业集中在消费和金融行业,分别为“食饮(2463.32 亿元)、家电(1601.88 亿元)、医药(1397.24 亿元)、银行(1378.71 亿元)、非银(1235.15 亿元)”,持仓市值占比分别为17.24% 、11.21% 、9.78% 、9.65% 、8.64% 。

从投资者结构来看,“三种”机构资金增量入市构成长逻辑。①养老社保:截至2019 年9 月底,社保基金持有A 股市值0.58 万亿元,占A 股总市值的1.31% 。按照《全国社会保障基金投资管理暂行办法》中的规定,社保基金投资股票和证券投资基金的比例上限为40% ,后续提升空间较大。②保险资金: 截至2019 年11 月底,保险资金股票和基金资产运用余额占比12.55% ,当前保险公司权益类资产的监管比例上限是30% ,还有较高的上升空间。③银行理财资金:2018 年底颁布的《商业银行理财子公司管理办法》放松了对银行理财产品投资股票、非标等的限制,随着监管引导以及理财产品的净值化转型有望推动权益类资产的配置比例提升。

外资流入是长期逻辑,但短期仍需关注交易风格与外资流入的边际变化。①投资者“抱团”风格加大波动性:当前机构投资者交易结构的趋同化趋势,将使得A 股的波动加大,而相应的低估值策略组合有望在短期内跑出超额收益;②2020 年外资流入速度预计边际减弱:从外资流入速度来看,MSCI上调权重后,未来将是MSCI等指数公司的观望期,叠加美国利率下行空间缩小,未来半年继续上调权重的预期较低。

5.3 行业分布:消费+ 医药受青睐,消费升级+ 集中度提升是主逻辑

A 股“漂亮50 ”公司所处行业多集中于医药、消费、大金融领域。A 股“漂亮50 ”公司所在食品饮料和医药生物行业也居于前列。除银行外,50 家公司中有5 家属于生物医药行业,占比为12% ,居于所有行业的第二位;食品饮料有5 家公司,占比为10% ,位居第三。

行业龙头受益于供给侧改革+ 消费升级,集中度提升趋势明显。一方面,随着供给侧结构性改革的推出,诸多工业行业的市场份额进一步向“头部”集中。另一方面, 从产业生命周期理论看,经济从在“增量”到“提质“的过程中,技术、渠道成本等抬高行业进入壁垒,小企业逐渐被淘汰,大厂商在保持成本优势的基础上,提高质量和改善性能来增强竞争力。根据统计局数据,2019 年40 个行业中23 个行业集中度较2018 年有所提升,“漂亮50 ”所处的大消费周期性行业集中度提升明显,农副食品加工企业数目下降较为明显。食品制造、酒、饮料等行业集中度有明显的提高。整体来看,细分子行业的龙头公司盈利延续高增长态势。

5.4 公司基本面:盈利优势显著且强化,成长能力仍值得期待

本文以陆股通前五十大重仓股等权重构建A 股的“漂亮50 ”组合,分析其基本面表现,并与沪深300 进行对比,可以发现历史上A 股“漂亮50 ”和美股“漂亮50 ”在盈利能力、成长能力的相对优势具有一定的相似性。并进一步剖析其当前估值,提示当前看待A 股“漂亮50 ”的关键要素。

盈利能力:优势显著且呈强化趋势。①从净利率、ROE 的绝对值角度:2008 年以来A 股“漂亮50 ”的净利率平均值为19.53% ,沪深300 净利率的平均值为12.50% ;A 股“漂亮50 ”ROE 平均值为18.26% ,沪深300ROE 的平均值为13.34% ,A 股“漂亮50 ”盈利能力优势持续显著。②从盈利能力的波动角度:A 股“漂亮50 ”与沪深300 具有同步性(2016~2018 年)或短期滞后性(2008~2012 年)。③从盈利能力的优势差距角度:A 股“漂亮50 ”相较沪深300 的盈利能力优势近年来呈扩大态势,主要是由于消费、金融龙头公司在业绩稳定性和可持续性方面更具优势。

A股“漂亮50 ”VS 美股“漂亮50 ”:ROE差值波动性更大且差值中枢略高,盈利弹性更强。2008 年以来,A 股“漂亮50 ”ROE 与沪深300 的ROE 平均差值为4.92% ,然而差值的波动较大。1969~1975 年间美股“漂亮50 ”ROE 与标普500 的ROE 平均差值为3.07% ,差值的波动较小。从基本面角度,这种现象反映了A 股当前以“漂亮50 ”为代表的核心资产盈利弹性更强,相对优势更为显著。

成长能力:业绩成长性具备较高期待。A 股“漂亮50 ”的EPS 增速在过去10 年来大部分时间高于沪深300 组合的公司,且EPS 未出现过负增长,结合A 股“漂亮50 ”组合中公司的龙头特征,当前以“漂亮50 ”为代表的核心资产业绩成长性具备较高的期待。

投资者回报:2008年以来A 股“漂亮50 ”的股息率高于沪深300 整体,且与沪深300 的股息率中位数差距逐渐拉大。这种现象一方面体现了“漂亮50 ”公司本身的价值投资属性,另一方面彰显了公司在股东定期回报方面积极、成熟的态度。

5.5 估值匹配:P/E 位于上行区间且创新历史高,业绩可持续性是关键变量

近两轮反弹力度更强势,P/E 位于上升区间且创新高,后续业绩可持续性是关键变量。2016 年以来两轮以PE 为驱动的上涨行情中,“漂亮50 ”估值反弹力度强于沪深300 。进入2019 年以来,受外资加速进入及龙头股业绩表现强劲的影响,“漂亮50 ”估值创新高,其中A 股“漂亮50 ”PE(TTM) 中位数为25.53 ,同期沪深300 PE(TTM) 中位数为21.14 。从美股“漂亮50 ”的经验来看,经济大幅波动会影响企业盈利的稳定性,但是在正常的周期波动下,龙头企业的业绩稳定优势可持续性较强。因此,除非中美贸易摩擦升级或全球经济大幅度衰退发生,短期经济波动对A 股“漂亮50 ”基本面的影响不大。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(政治风险、主权评级下调等)

本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资 建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专 业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引 致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。返回搜狐,查看更多

责任编辑: