乐居财经 杨倩 发自广州

“在已经开局的 2021 年,公司迎来了迈向百亿巅峰的新征程。公司营收从 0 到 10 亿花了 10 年,从 10 亿到即将突破的百亿收入,也仅仅需要 10 年。”

上市十周年之际,索菲亚(002572.SZ)立下了百亿营收的FLAG。

以2020年营收83.53亿元为基数,如果2021年要突破百亿,增幅需要在19.7%之上。

这对索菲亚来说,并不容易。

“主业”缓增,“副业”突进

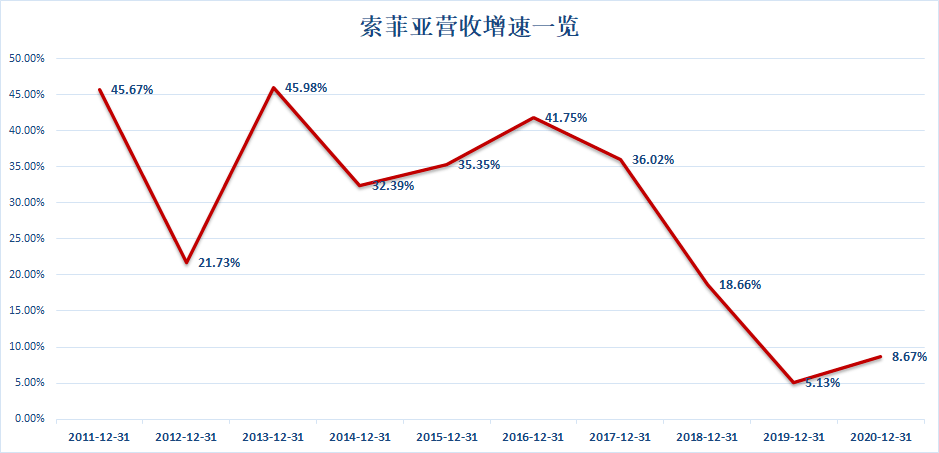

2020年,索菲亚实现营业收入83.53亿元,同比增长8.67%。拉长观察周期,2011~2017年,索菲亚营收增速大多维持在30%-45%之间,2017年起,其营收增速大幅下滑,2019年创下新低,增速仅5.13%。

从营收结构来看,衣柜及其配套产品实现营收67亿元,同比增长1.46%,营收占比超过八成;橱柜及其配件营收12.1亿元,同比增长42.26%,营收占比提升至14.5%。木门营收2.92 亿元,同比增长 55.36%,营收占比约3.5%。

显然,衣柜品类是其主营产品,他将直接影响总营收增幅。然而,衣柜品类的营收增速还不足橱柜、木门的零头,与19.7%的增速目标更是相差甚远。

据年报披露,衣柜品类收入增速较慢的主要原因,一是公司在一二线城市(尤其是重点城市)的销售占比最大,这些区域受疫情影响更大,上半年业绩整体受到拖累;二是大宗工程的增速不明显,因为衣柜不是精装房交楼标准的必选项;三是新渠道和新品牌还在导入期,收入贡献有限。

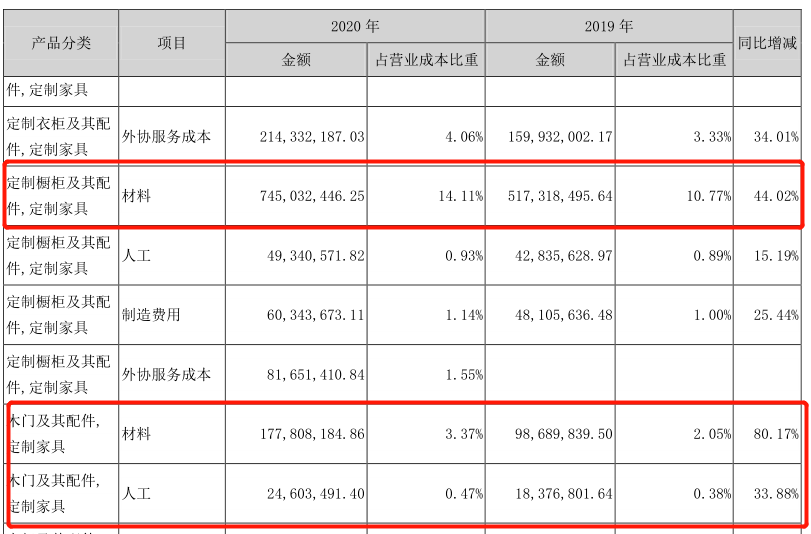

不过,橱柜、木门的收入增速虽快,其成本也随之大幅提升。据披露,橱柜及配件的材料成本增幅达44.02%;木门及配件的材料成本增幅高达80.17%、人工成本增幅达33.88%。部分成本增速已接近、甚至超过营收增速。因此,索菲亚橱柜及配件的毛利率为22.87%,同比下滑5.87个百分点;木门毛利率14.57%,同比下滑1.28个百分点。

2020年,索菲亚实现归属于上市公司股东的净利润11.92亿元,同比增长10.66%,超过营收增幅2个百分点,然而,这并不完全是“控费”带来的提升。

期内,索菲亚的“三费”均有增长,销售费用7.66亿元,增幅0.14%;管理费用6.11亿元,增幅3.38%;财务费用3525.2万元,同比增长38.19%。从费率来看,三费费率合计约16.9%,仅同比下降1个百分点。

相较之下,索菲亚的“副业” 可称得上突飞猛进,对净利润的提升功不可没。

期内,索菲亚金融资产的交易总额超过43亿元,不仅收获了6064.9万元的投资收益,还产生了9148.9万元的公允值变动收益,二者合计贡献收益1.52亿元,同比增长62.3%。

据年报披露,索菲亚的金融资产投资包括证券、基金,如奥飞数据(300738.SZ)、丰林集团(601996.SH)、北京居然之家产业基金、IDG 宏流一期基金等。此外,2020年索菲亚以每股1.36元战略入股民生证券,耗资3.99亿元。据市场消息,民生证券的增发与引战是为上市铺路,一旦成功上市,索菲亚将获得不菲的收益。

2020年度,索菲亚的分红方案为每10股派发现金红利6元(含税),派息率(现金分红金额占归母净利润的比例)为45.92%。截止期末,创始人江淦钧、柯建生分别持有1.87亿、1.77亿股,二人的分红总额约2.2亿元(含税),约占当期归母净利润的18.5%。

负债率创十年新高

在营收、净利双增长的情况下,索菲亚的经营现金流净额为11.45亿元,同比下滑12%。据披露,下滑原因主要是大宗业务发展迅速,部分大宗客户以商票结算,导致经营活动现金流入增速低于经营活动现金流出增速所致。

业内人士分析称,大宗业务存在一定账期,回款期间与确认收入期间存在差异。“虽然大宗业务为索菲亚带来了相对亮眼的营收表现,但也在一定程度上为其带来了考验资金实力的副作用。”

2020年,索菲亚的大宗业务渠道收入(含衣柜、橱柜、木门及其他)达15.04亿元,同比增长99.14%,这直接带来了应收款的大幅上升。

期内,索菲亚的应收账款为8.40亿元,应收票据为9.44亿元,二者合计17.84亿元,同比增长71.2%。据wind数据,其应收账款周转率为10.89次/年,创下近十年新低。

在自身“造血”能力下滑的情况下,索菲亚加大了“输血”力度。截止2020年末,其短期借款9.8亿元,同比增长213.01%;长期借款0.96亿元,同比增长221.66%。现金流量表显示,期内取得借款收到的现金15.51亿元,同比增长159.9%。

2020年,索菲亚资产负债率创十年新高,达到39.07%。

乐居财经发现,融资大增的同时,索菲亚将14.845亿资金用于银行理财,其中包括12.845亿元自有资金,以及2亿元募集资金。据了解,这类理财产品投资期限不超过 12 个月,年化收益率在2.1%~3.55%之间。

披露年报的同一天,索菲亚发布了2021年一季度业绩预告,预计第一季度营收将增加 8.4亿元到10.7亿元;归属于上市公司净利润约1.05亿元~1.3亿元,扣非后净利润约0.85亿元~1.05亿元。

但业绩预喜后的市场表现,却让人大跌眼镜。次日,索菲亚低开低走,盘中触及跌停,业内人士将此现象解读为“利好出尽是利空”。

甲醛超标

近日,有业主向媒体爆料,称其在装修时选择了索菲亚衣柜、鞋柜、榻榻米等全屋定制产品,通风散味两个多月后经专业机构上门检测,甲醛、TVOC等污染含量仍然超标。

第三方检测机构对房屋内各个区域的抽样检测结果显示,次卧的甲醛含量为0.107毫克/立方米,儿童房是0.124毫克/立方米。而此前索菲亚店员出示的检测证书显示,甲醛释放量为“0.036”,与检测结果相差甚远。另外,所有取样地点的TVOC含量也高于0.6毫克/立方米的标准。

据了解,在业主与索菲亚相关负责人的沟通中,对方只声称:“时间和空气原因都可能对结果产生影响,如果不放心可以拿板材去检测”。

交流爆料:3426315154@qq.com

文章来源:家居K线 返回搜狐,查看更多

责任编辑: