原标题:打破纪录!阿里被减持抛售5700亿,桥水、高盛却大举加仓

美股上市公司抛售纪录被中概股打破了。

去年四季度,阿里巴巴被多只基金减持1亿股,抛售规模达5700亿,创下历史纪录。

但桥水、高盛却在加仓,友邦保险增持阿里巴巴的幅度达1600%。

基金四季度减持阿里巴巴1亿股

抛售规模达5700亿,创美股纪录

据彭博数据,Point72 Asset Management、Moore Capital Management、加拿大及美国的养老基金,在去年四季度,抛售了1.01亿份阿里巴巴美国存托凭证,申报数据显示,他们减持的股票市值为890亿美元,约合5745亿人民币。

据彭博统计,这是美国上市公司中投资减少最多的一次,是第二大卖出股——Salesforce的三倍多。

去年四季度,阿里巴巴下跌20.83%,但今年以来,其股价有所反弹,截至当地时间本周三收盘,阿里巴巴年内涨幅达7.57%。

佛罗里达州GQG投资公司董事长贾因在接受彭博专访时表示,“(阿里巴巴)目前的长期增长轨迹与我们的预期不同。”据悉,GQG在第四季度清仓了960万份阿里巴巴的美国存托凭证,价值28亿美元。贾因表示,“自2014年阿里巴巴首次公开发行以来,他一直持有阿里巴巴的股票。”

据彭博,史蒂夫·科恩的Point72基金四季度清仓了4.13亿美元的阿里巴巴股份,路易·培根的摩尔资本(Moore Capital)将其持有的股份削减了99%,丹·勒布的Third Point则将其持有的股份削减了45%。此外,加拿大养老金计划投资委员会减持了31%的股份,即21亿美元。

桥水、高盛却在加仓

友邦保险大幅增持1600%

有投资者在阿里巴巴四季度的下跌中迅速抛售,但也有不少知名投资机构将下跌视为很好的加仓机会。

去年四季度,桥水、高盛均增持阿里巴巴。

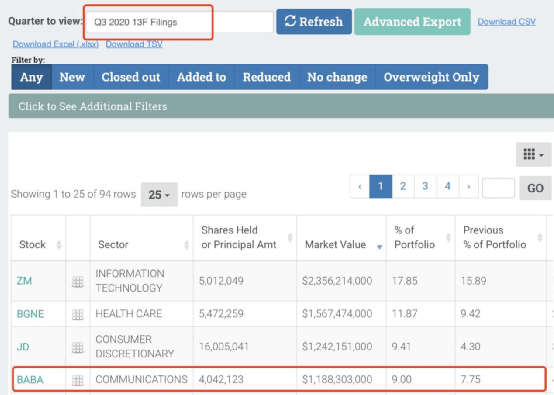

据其最新的13F报告,桥水在四季度大举增持了阿里巴巴,增持幅度为19%。截至去年四季度末,桥水持有160万股阿里巴巴股票,持股市值为3.75亿美元。

高盛持有阿里巴巴股份数量在四季度增加了7%。截至去年四季度末,其持有阿里巴巴1798万股,持股市值约合41.85亿美元;阿里巴巴是其第八大重仓股,也是持仓市值最高的中概股。

48c611e2.png" />

今年1月,高盛发布研究报告给予阿里巴巴352元的目标价,维持“买入”评级,并重申为确信买入名单内。高盛认为监管对市场气氛带来的影响或淡化,长远而言,相信阿里各个平台的回报表现将影响商户的决定,由于公司具领导地位所以将较有利。

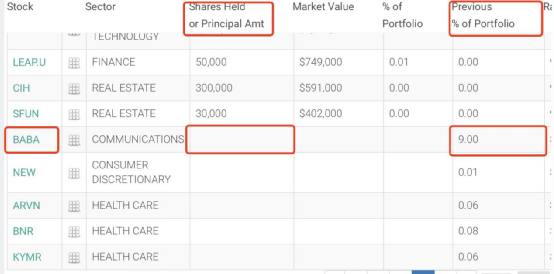

友邦保险增持阿里巴巴的幅度则十分惊人。去年四季度,友邦保险增持了12.23万股,增持幅度达1610%。

截至去年四季度末,友邦保险持有12.99万股阿里巴巴股票,阿里巴巴为其第五大重仓股,持仓市值为3400万美元。但即使增持幅度超1600%,友邦对阿里巴巴的持仓市值与桥水、高盛依然有较大差距。

高瓴、比尔盖茨基金清仓阿里巴巴

据最新13F数据,在去年四季度,高瓴清仓了阿里巴巴。

阿里巴巴因此成了高瓴的第二大卖出股。

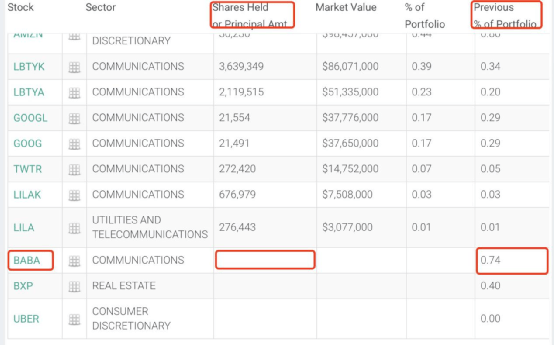

去年三季度末,阿里巴巴是高瓴的第四大重仓股,持股数量为404万股,持仓市值达11.88亿美元,持仓市值占整体组合的比例为9%。

去年四季度,比尔盖茨基金会也清仓了阿里巴巴。去年三季度末,该基金会持有55万股阿里巴巴股票,持仓市值达1.62亿美元。

阿里巴巴是其第二大卖出股。

最新财报超预期

分析师:任何回调都是买入良机

经历了去年四季度的基金大规模减持后,近日,阿里巴巴集团发布了截至2020年12月31日的2021财年第三季度财报。据财报,报告期内,阿里巴巴实现营收2210.8亿元,高于市场预期的2141.58亿元,与去年同期的1614.56亿元相比增长37%;实现归属于普通股股东的净利润794.27亿元,与去年同期的779.77亿元相比微增。

用户数据方面,阿里巴巴财报称其中国零售市场移动月活跃用户数已达9.02亿,年度活跃消费者达7.79亿,单季净增长2200万。

考虑到目前估值具有优质,财报发布后,不少分析师开始唱多阿里巴巴,更有分析师认为回调就是买入良机。

花旗发表报告指,虽然已预期阿里巴巴2021财年第三季会有稳健业绩,但其总收入增长37%及非GAAP盈利上升25%的表现,是较预期更为强劲。该行表示,阿里巴巴核心市场EBITA增长10%,意味相比客户管理收入有约10%的去杠杆,反映集团承诺投资核心零售市场内的新业务,包括淘宝宜播、淘宝杂货等。花旗上调阿里巴巴目标价,由305港元升至334港元,此相当预测2023年市盈率23倍,维持买入评级。

德银发布研究报告,重申阿里巴巴-SW(09988)“买入”评级,目标价有310港元上调至318港元,美股目标价由319美元上调至327美元,将盈利预测略微提高,预期全年度收入达到7122.01亿元人民币,净利润达到1790.79亿元人民币。

报告中称,阿里巴巴第三财季收入同比增长37%,调整后的非通用会计准则下EBITDA增长31%,基本与该行及市场预期相符。阿里年度活跃消费者同比增长10%,每月活跃用户增长9%,展望未来将继续投放资源提升盈利能力,预计随着新业务强劲增长,集团内部将产生协同效应。

据新浪,大和总研发表研究报告表示,阿里巴巴(9988.HK)2021财年第三季收入按年增长37%,符市场预期。该行认为,该股目前的估值具吸引力,认为任何回调都会提供一个良好的购买机会,潜在纳入港股通将成为阿里未来股价的关键催化剂。该行维持其买入评级,目标价325港元。

该行指出,阿里的核心商务再投资将驱动未来发展,第三季佣金及CMR收入按年升20%;核心商务EBITA率按年跌7个百分点;又预期第四季的佣金及CMR收入将扩大50%至680亿元人民币。

该行认为,阿里云录得经调整EBITA2400万元人民币,主要由于更大的收入规模。该行认为,阿里会继续投资新业务以扩大其潜在市场,以支持强劲的收入增长。该行将2021-23年的盈利预测略微上调1%。返回搜狐,查看更多

责任编辑: