这家公司是云物联网设备的代表公司,2020年公司继续在亚太瘦客户机市场保持显著优势,以31.8%的占比位居亚太市场第一名,连续九年蝉联亚太区榜单榜首。

它的子公司支付产品目前已经全线支持数字人民币,正积极参与各大银行的数字人民币试点工作。

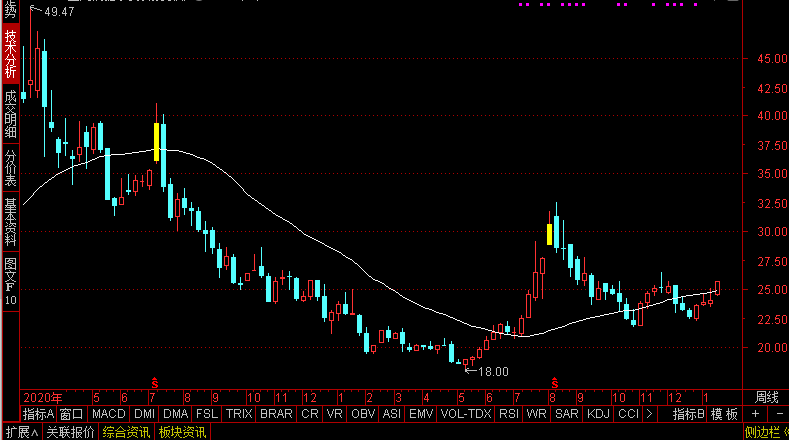

而这家公司的股价在经历长达两年的回调整理后,也是在最近再次向上突破了30周均线。

接下来,来看看公司的竞争优势和业务亮点都有哪些,

首先,公司所从事的主要业务是为企业级客户提供信息化解决方案。

主要产品包括智慧网络、智慧云、智慧通讯、智慧金融、智慧娱乐、智慧社区等领域。主要用于满足企业级用户的相关需求。

在网络设备领域,

公司在2020年收获了中国移动、中国电信数据中心集采最大份额。

在网络安全领域,

公司的全资子公司升腾资讯结合信创方向,推出威讯信创系列产品,

覆盖从龙芯、兆芯、飞腾、鲲鹏等信创整机,到海光、华为鲲鹏等信创服务器硬件,配套麒麟、UOS等操作系统,搭载全自研的威讯桌面云系统和超融合系统等软件,形成完善的信创桌面云解决方案。

在瘦客户机与桌面云领域,

公司始终走在行业技术的前沿,瘦客户机市场份额持续保持中国及亚太市场领先,中标福建省政府行业90%云应用份额;

桌面云解决方案产品与华为、新华三、中兴通讯、深信服等行业领先企业达成战略合作;

根据IDC数据,2020年公司的瘦客户机在亚太以及中国市场排名第一,云桌面终端在国内市场排名第一。

483ae60f59c0420c3.jpg" max-width="600" />

另外,公司全资子公司升腾资讯的支付产品全线支持数字人民币,

正积极参与各大银行的数字人民币试点工作,并积极推动相关行业应用解决方案的落地。

目前公司的电子签名设备和移动产品在金融行业保持优势地位,完成营业厅智能云方案的升级换代,全新发布的“边缘智能计算平台”,实现多省市的规模落地。

看完了这家公司的优势亮点,我们大致了解到,这家公司属于通信设备行业,而且身兼电子支付、云计算、信息安全、数字货币等多个概念。

那么公司的内在质地到底怎么样呢?

下面还是先来看看公司的成长性情况如何,

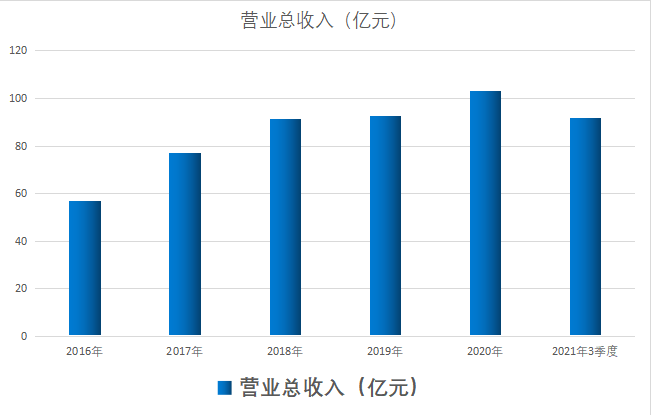

让我们从公司财报中的营业总收入来进行分析,

公司的营收从2016年开始到2020年呈逐年上升的态势。

从2016年的56个亿,增长到了2020年的103个亿,增长幅度为83.93%。

相当于生意规模扩大了近一倍。

而从公司的利润来看,

而从公司的扣非净利润来看,

2016年至2019年,公司利润和营收一样逐年上升。

2020年公司的营收继续上升,但是利润却出现了小幅下降,

这主要是因为受当年疫情的影响。

但今年3季度,公司再度回到增长轨道上,

公司3季度的营收增长幅度超40%,利润增长幅度超45%,已经超过了去年全年。

可以看到公司在最近五年成长性还是有目共睹的,那么它的收益性如何呢?

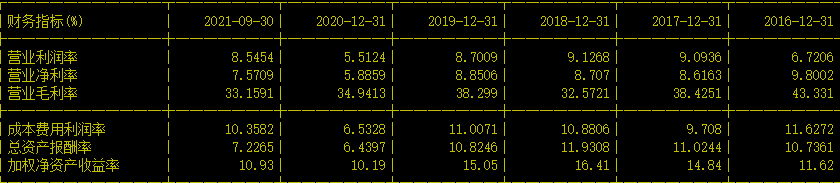

这里,我们就要通过公司财务报告中的净资产收益率这个指标,来评估公司的收益性情况了,

净资产收益率也就是衡量的公司资产利用效率,能够以资产创造多大的收益出来,

2016年至2020年,最近五年公司的净资产收益率都在10%以上,

而且在2016年至2019年呈现出连年上升的态势。

2020年虽然公司的净资产收益率有所下降。

但今年3季度,公司的净资产收益率已经达到了10.93%。超过去年全年。

相当于每有100元的净资产,就能够创造出10.93的利润来。

那么公司有什么不足之处,

它的这个收益率是建立在怎样的财务状况之上呢,是否承担了高负债或者是高杠杆呢?

这个答案就藏在公司财报中的偿债能力指标中,

公司的负债率从2016年的35%上升到了2021年的49%。整体来看是有所上升的。

但仍然低于50%。

而从公司的流动性来看,

伴随着公司负债率上升的就是公司的流动性出现了一定程度的下降,

目前公司每有1元钱的流动负债,

就有1.66元的流动资产相对应。

相较于公司前几年的流动资产都能够覆盖200%以上的流动负债,是有了一定程度的下降。

负债率上升,流动性下降,这是值得我们保持注意的一点。

最后,来看看公司财报中的现金流量表,

从经营现金流来看,

公司在过去的五年时间里,每年的经营现金流都是正的。

而且整体还呈现出了增长的态势。

这表明公司每年都能从自己的主营业务中,持续赚取现金流流入。回款能力较好。

这家公司就是在A股上市的002396,星网锐捷。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: