A股市场总结:今日股市各大指数普遍收涨,约71.6%的个股收涨,全天成交额为11197亿。行业方面,计算机、通信、传媒领涨,商贸零售、有色金属、交通运输领跌。沪深股指早盘连续拉升,午后横盘整理。在近期市场颠簸中,春节行情的可能性越发偏高,建议关注一些相对低估值的行业。

每日市场数据一览

指数表现

上证指数收盘报3541.67点,涨0.58%;深证成指报14363.57点,涨1.51%;创业板指报3170.41点,涨1.63%。两市成交额为11197亿元。

北上资金

今日北向资金净买入17.06亿元;其中沪股通净买入3.23亿元,深股通净买入13.83亿元。近三个月北向资金净流入1577.79亿元。

行业表现

今日,31个申万一级行业中有26个行业上涨。其中计算机、通信、传媒领涨,涨幅为5.17%、3.92%、3.06%。商贸零售、有色金属、交通运输领跌,跌幅为1.36%、0.44%、0.39%。

个股表现

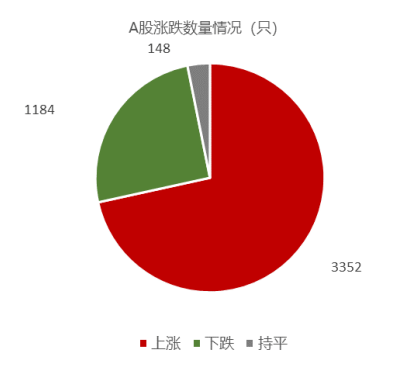

今日3352只个股上涨,占A股比重约为71.6%,下跌个股数量为1148。

格上机会指数一览

今日,格上机会指数为68.57,机会指数高于50荣枯线,近期市场回调之后,机会指数提升幅度较大,市场整体的性价比也有所提升,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:1月17日,央行运用MLF工具投放流动性7000亿元,期限1年,利率为2.85%,降息0.1个百分点;7天逆回购投放1000亿,利率2.1%,降息0.1个百分点。

此次央行调降MLF、OMO利率各10BP,并增量续作MLF和7天OMO,在量和价上宽松的幅度较大。显示央行货币端发力稳增长、宽信用、降成本,以支持实体经济。在当下疫情多点爆发、前期政策调整期、经济形势不确定性增加的情形下,货币政策的逆周期调节和稳增长重要性有所提升。中央经济工作会议指出,“坚持以经济建设为中心是党的基本路线的要求”、三大压力、逆周期调节,在稳增长诉求提高的背景下,央行货币政策例会对此也做出一定回应,主要是继续指出“要稳字当头、稳中求进,加大跨周期调节力度,与逆周期调节相结合”。综上所述,稳增长的政策将会获得来自货币端的有力支持。

格上认为,这次的降息是综合考虑了房地产失速、经济下滑、全球流动性等多种情况后的结果,后续可能还有降准操作。随着春节流动性的趋于紧张及缴税月,特别是一季度专项债提前批开始发行的情形下,市场流动性可能还会有一些不足。这次MLF增量、降息续作体现央行对于流动性的维护。房地产等前期暴露风险的因素若不加政策引导,后续可能持续发酵,因此需要降准来释放维护稳定的预期,并提供稳定的流动性环境。在窗口期方面,一季度是联储加息前、通胀压力小、经济下行压力大、信用风险触发的叠加期,降息降准具有合适的契机。

新闻二:春节是否会有新一轮行情?市场下一步将如何演绎?十大券商发表观点---热门赛道与稳增长下的机会。

中信证券认为,高位抱团股瓦解是年初市场情绪大幅波动的主因,预计投资者对稳增长政策以及经济企稳的信心将不断强化,市场情绪将随着稳增长主线的再次明确而提振,上半年行情的起点正在临近,预计节前出现。

配置方面:

1)基本面预期仍处于低位的品种,重点关注前期受成本问题压制的中游制造,如汽车整车、锂电电芯、光伏设备等,基本面预期仍处于低位的免税和文娱内容消费;

2)估值仍处于相对低位的品种,建议关注地产信用风险预期缓释后的优质开发商、建材和家居企业,经历中概股冲击后的港股互联网龙头,以及具备新材料等新业务发力能力的精细化工企业;

3)调整后股价处于相对低位的高景气品种,如智能驾驶、汽车零部件,以及国产化逻辑推动的半导体设备、功率半导体、信创以及军工。。

国泰君安证券认为,

1)当前负向因素密集演绎:分母端负向扰动是近期市场的核心矛盾,一方面美联储12月议息会议纪要释放强烈鹰派信号,受此影响10年期美债收益率快速上行。在市场本就对国内上半年宽货币预期走向一致的基础上,海外扰动对市场流动性预期带来的影响被边际放大。另一方面地产信用风险叠加奥密克戎加剧国内疫情管控压力使分母端风险偏好仍处压制状态。

2)但市场下行有底:当前市场拥挤度较低→发生踩踏可能性较低→市场下行有底,与2021年2月的行情不具有可比性。展望春节后,以海外流动性风险为核心的负向因素将逐步落地与消化,同时随着省级党政机关换届的陆续完成,稳增长政策还将逐步推进与发力,市场有望逐步回温。综合来看,年前逢低布局,静待新春。。

配置方面:

1)消费:生猪/家电/家具以及社服/旅游/白酒等方向;

2)基建:建材/建筑/电力运营;

3)金融:券商、银行;

4)消费电子。

中金公司认为,年初至今A股表现较为低迷可能出于几个方面的原因:

一是从国内环境来看,增长尚未见到明显起色,投资者密切关注政策落实的力度和节奏;

二是近期海内外疫情传播加快,国内主要城市疫情防控压力较大,投资者对消费恢复尤其是春节期间的消费预期偏谨慎;

三是全球主要市场年初至今跌多涨少,美国货币政策收紧,个别投资者对此也有担心会影响A股风险偏好。

配置方面:

1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;

2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;

3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。前述三个方向可能略有所重叠,其中第一个方向更偏阶段性、更需要关注政策节奏。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究返回搜狐,查看更多

责任编辑: