《财经》新媒体 徐徜徉/文 蒋诗舟/编辑

6月29日,家用清洁护理品牌“蓝月亮”母公司蓝月亮控股有限公司(以下简称“蓝月亮”)正式向港交所提交上市招股书,联席保荐人为美银证券、中金和花旗。

值得一提的是,就在此次宣布冲刺上市前夕,蓝月亮刚进行了一次大手笔分红。2020年6月,蓝月亮就截至2020年6月期间的保留盈利向唯一股东(即Aswann)宣派有条件特别中期股息23亿港元。这一金额不仅超出了蓝月亮过去累计所派股息总和,也超过公司过去三年的盈利总额。

招股书显示,蓝月亮董事会主席潘东与公司首席执行官罗秋平为夫妻。两人通过ZED共计持有蓝月亮唯一股东Aswann88.92%的股份,为蓝月亮实际控制人,他们也将是本次分红的直接受益者。就本次分红相关事宜,《财经》新媒体向蓝月亮发出采访需求,但截至发稿日未收到回复。

作为国内最早从事家庭清洁剂生产的品牌之一,蓝月亮长年稳坐“洗衣液市场”头把交椅,但近年来,蓝月亮的营收增速和市场份额均有所下滑,也因“产品结构单一、吃老本”等问题而被业内质疑其“续航能力”。

图/东方IC

图/东方IC

在家庭洗涤用品市场的竞争愈发白热化之时,蓝月亮选择了“闯关IPO”,这能否助其成为中国日化第一品牌?

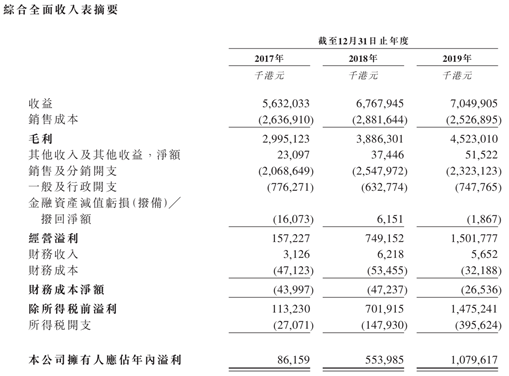

营收增速下滑,产品结构单一 行业霸主地位不稳?招股书显示,2017-2019年,蓝月亮分别实现营收56.32亿港元、67.68亿港元、70.5亿港元,年复合增长率为11.9%,但2018-2019年的营收增幅从2017-2018年的20.2%下降至4.2%;对应的净利润为0.86亿港元、5.54亿港元、10.79亿港元,年复合增长率为254%,但2018-2019年的净利润增速从2017-2018年的544.2%下降至94.9%。

图/蓝月亮招股书

图/蓝月亮招股书

在营收微增的情况下,公司“神奇”地实现了净利润额的倍增。过去三年,蓝月亮的整体毛利率分别为53.18%、57.42%、64.16%。衣物清洁护理产品毛利率也从2017年的51.7%提升至2018年的56.6%,2019年的63.9%。

对此蓝月亮给出的解释是,这主要得益于公司的交叉销售策略:“毛利率较高的产品销售增加,会带动毛利率较低的产品销售成本下降。同时,原材料和包装材料占蓝月亮总销售成本的大部分,而棕榈油的原材料成本下降也是推高蓝月亮盈利的重要动力之一。”

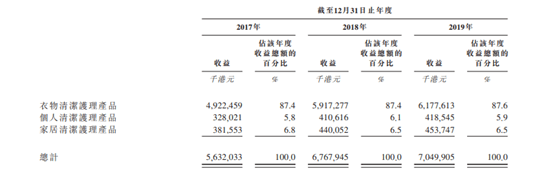

具体来看,蓝月亮的营收主要来源于三部分:衣物清洁护理产品、个人清洁护理产品和家居清洁护理产品。其中,衣物清洁护理产品的占比最高,基本保持在近90%左右。2019年,蓝月亮衣物清洁护理产品在营业收入中占比87.6%。而个人清洁护理产品和家居清洁护理产品则分别仅贡献了5.9%和6.5%的收入。可以说,洗衣液产品就是蓝月亮的绝对业务支柱。

图/蓝月亮招股书

图/蓝月亮招股书

不过,2017年-2019年,衣物清洁护理产品为蓝月亮带来的总收益分别为49.22亿港元、59.17亿港元和61.78亿港元,核心产品的总收益虽然连年增加,但年收益增速却在下降,从2017-2018年的20.2%下降至了2018-2019年的4.4%,这对蓝月亮来说应该不是一个好消息。

在招股书中,蓝月亮援引弗若斯特沙利文的研究报告称,2017年、2018年及2019年,蓝月亮的洗衣液、洗手液及浓缩洗衣液产品在其各自市场的市场份额均排名第一,在中国洗衣液市场及洗手液市场连续10年(2011年至2020年)综合品牌实力排名第一。

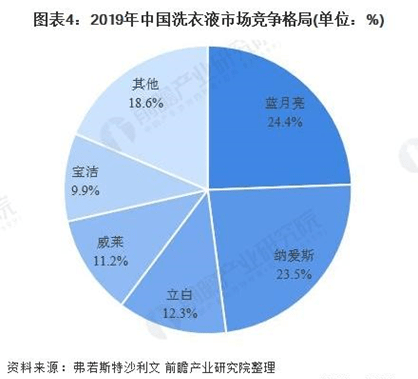

但《财经》新媒体查询上述报告后发现,蓝月亮的“洗衣液行业霸主”地位并非具有绝对优势。2019年蓝月亮洗衣液占据国内洗衣液整体市场份额的24.4%,而第二名、坐拥雕牌、超能等品牌的纳爱斯市场占比为23.5%,与蓝月亮的差距并不大。

尼尔森数据则显示,2019年度洗衣用品市场的“一哥”并不是蓝月亮,而是立白——立白的市场占比约为21.4%、纳爱斯21.2%、蓝月亮则为18.1%,奥妙16.3%、宝洁12%。

在群雄并起的家庭洗涤用品市场,蓝月亮的优势还在吗?劣势又有哪些?富途投研团队分析师在接受《财经》新媒体采访时介绍,蓝月亮在某些产品上的迭代速度的确略慢于其竞争对手。“2008年,蓝月亮是中国公司中首批推出洗衣液产品的,所以蓝月亮在第三代洗涤产品上领先于市场(第一代洗衣粉、第二代洗衣皂)。但是,蓝月亮在第四代洗涤产品(洗衣球、浓缩洗衣液)上的研发和推出却略慢于市场。”

分析师认为,落后的主要原因可能是蓝月亮长期关注于瓶装浓缩洗衣液的研发,而忽视了洗衣球市场。作为中国首批使用浓缩洗衣液技术的厂家之一,蓝月亮大概率是有能力掌握洗衣球(洗衣球中是浓缩洗衣液)这项技术的。但当立白、联合利华、宝洁等都推出了更为方便的洗衣球时,蓝月亮的步伐却显得慢了一些。“对蓝月亮来说,它必须时刻警惕,维持创新步调。”

那么,当立白早已开始发力洗洁精、洗发水、牙膏、化妆品,纳爱斯也在“皂、粉、液”上齐头并进时,在营收上过多依赖于单一的洗衣液产品,对蓝月亮的未来发展是好是坏?快消产业分析师朱丹蓬告诉《财经》新媒体,很多中国企业会在主业还未形成一定规模的时候就去进行多元化品类的尝试,这其实有些危险,会导致“主业也不强,副业又太弱,战线拉得太长”。“蓝月亮选择专注于主业,是一种比较稳健、保守的做法。”

富途投研团队则认为,营收依赖于单一品类的产品,可以是件好事,也可以是件坏事。从行业上看,2019年中国洗衣液的市场渗透率仅有44%,市场还有较大的扩充空间,这条赛道的未来潜力还很大,所以蓝月亮专注于此,短期内不会遇到天花板。但与此同时,洗衣液是一个同质化严重的日化产品,其产品特性中本身蕴藏着一定风险,如果公司没能很好地运营自身的品牌和产品,被竞争者抢下龙头地位后,营收能力势必受到影响。

蓝月亮自己似乎也意识到了这一点,它在招股书中这样写道:“倘若我们的衣物清洁护理产品不再受青睐且我们无法及时推出替代产品,我们的销售额及利润可能会大幅下降。”

被高瓴资本pick,和卖场“闹翻又和好” 蓝月亮押宝“线上”能否迎来“新生”?曾两次被传言上市的蓝月亮,这次真的要IPO了。而自2010年就蛰伏于蓝月亮的高瓴资本,也终“守得云开见月明”。

熟悉高瓴资本掌门人张磊的人可能都知道,他经常在不同的公开场合夸赞蓝月亮,并谈及他发掘蓝月亮的故事。

2003年非典期间,蓝月亮凭借洗手液而一“液”成名。五年后的2008年,正值全球金融危机,当西方国家经济一片低迷时,张磊认为“消费升级”将给中国市场带来投资机会,并最终把目光聚焦在了中国的洗涤市场。

据其回忆,2008年时传统洗衣粉和肥皂占据了90%以上的市场,主要玩家是外资企业宝洁和联合利华,而蓝月亮的主打产品还是洗手液。国内洗衣机数量的增长和衣服面料的多样化让张磊意识到,当时在洗衣市场占比不足5%的洗衣液未来将大有可为,而且“跨国公司本质上都是有历史包袱的,无法抓住消费升级的趋势”。

也是在张磊的说服下,蓝月亮创始人罗秋平同意转型投入洗衣液市场,并于2008年推出了深层洁净护理洗衣液产品。2010年,高瓴资本与蓝月亮签订股权认购协议并投资4500万美元,张磊还说服罗秋平进一步占领洗衣液线上市场。有媒体报道称,张磊甚至促成了蓝月亮与京东的合作,为其扩展线上渠道。

蓝月亮招股书也显示,目前创始人及首席执行官罗秋萍及其配偶潘东夫妇通过ZED(持股88.7%)及VanGroupLimited(持股0.22%)两家实体合计持股88.92%,而高瓴资本通过HCM持股10%,是最大的外部投资者。

不过,张磊和罗秋平所选定的“线上”发展路径,也曾给蓝月亮带来不小的麻烦。

就在高瓴注资后没几年,蓝月亮就和数家大型连锁超商“闹翻”了。

公开信息显示,起因是罗秋平想要在大润发超市里设置蓝月亮专柜,与其他品牌区分开来,做成洗衣液里的“爱马仕”,但大润发要求再加专柜费,最终价格没谈拢。2015年6月,蓝月亮在欧尚、家乐福、大润发等开展了声势浩大的退场运动,正式与超市大卖场“决裂”。

对洗涤用品来说,线下销售渠道主要有KA卖场(全国连锁超市)、BC渠道(小型超市、便利店)以及日用品杂货店等,其中KA卖场至关重要。当时,蓝月亮此举也被外界解读为有意降低KA渠道的销售占比。

放弃商超渠道后,蓝月亮开始发力线上渠道,还打造了社区小店“月亮小屋”,尝试“O2O+直销”的自有渠道模式。与此同时,其原本的线下市场份额,却相继被立白、威露士、汰渍、超能等蚕食。据Euromonitor统计,2017年立白旗下“立白、好爸爸”两个洗衣液品牌市场份额共计26%,而蓝月亮的市场份额则从2012年的23.4%降至20.3%。

也是在2017年,“月亮小屋”大批关停,蓝月亮选择重回商超卖场。自率先与家乐福握手言和后,蓝月亮洗衣液也相继出现在了大润发、欧尚等超市的货架上。

在2015年撤出KA卖场,无疑是不够明智的。事实上,直到今天,线下市场都是洗衣液的主战场。2020年凯度调研数据显示,洗衣液在传统商超为主的线下渠道销售金额占比高达85%,而线上销售金额仅占15%。

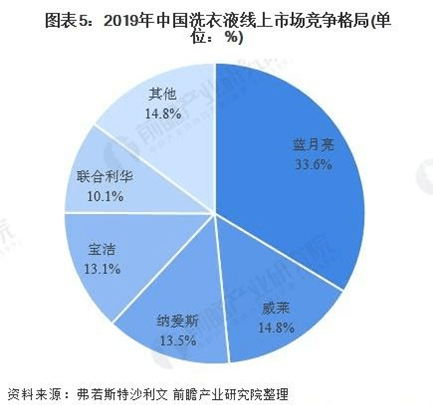

不过,很早就发力线上渠道的蓝月亮,已在线上市场连续多年稳居榜首。弗若斯特沙利文报告数据显示,2019年我国洗衣液线上市场前五企业市场份额合计为85.2%,其中蓝月亮占据33.6%稳居第一,威莱和纳爱斯紧随其后,市场份额分别为14.8%和13.5%。

随着电子商务的日益发展,日化企业的电商化步伐也在不断加快。未来,线上销售渠道的占比是否会超过线下渠道?

富途投研团队认为,线上渠道正在快速成长,2019年家庭清洁护理市场的线上渠道增速达到了16.2%。今后,线上渠道的占比会进一步增加,传统线下大卖场的渠道或许会成为市场营销和下沉市场的主要渠道,但线上渠道会是未来的主要发展趋势。

朱丹蓬则表示,线上与线下互融共通、互补短板、一体化经营,是未来中国所有快消品品牌必须走的一条路径。“伴随着消费思维、消费行为的变化,未来线上与线下销售额各占50%是最理想的一种状态,企业应该两手一起抓。”

对于蓝月亮来说,成功上市能否助其继续守住行业龙头地位?亦或是市场将进一步分化形成群雄逐鹿的态势?朱丹蓬告诉《财经》新媒体,洗涤用品市场容量虽然还在增长,但增长幅度有放缓的迹象,行业竞争会进一步加剧。对于蓝月亮这样已具有一定规模的企业,寻求上市能够督促其进一步增强核心竞争力,降低经营风险,“是一个正确的选择”。

富途投研团队分析师则认为,受产品特性的影响,家用清洁用品市场出现一家独大的可能性很小,未来依然会是“群雄逐鹿”。对日化类企业来说,产品同质化问题是摆在它们面前最严峻的挑战,不同品牌在商品性能、外观甚至营销手段上都有极大的一致性,而上市就是企业解决产品同质化问题的选择之一。“但即使上市成功,也要持续进行品牌化建设,提高产品的辨识度,这样才能让消费者在众多企业中选择你。”返回搜狐,查看更多

责任编辑: